据港交所文件显示,5月24日,周杰伦母亲叶惠美参与创立的巨星传奇通过港交所上市聆讯。巨星传奇曾先后在2021年9月、2022年3月和2022年10月,三次向港交所递表,均以失效告终。

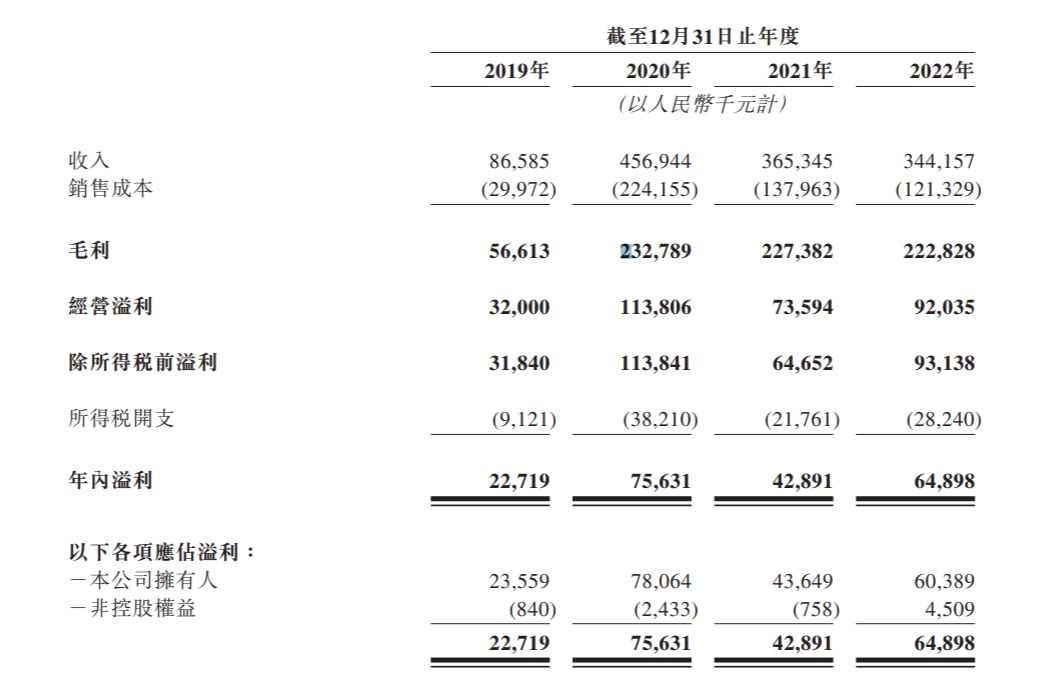

此次递交的招股书显示,巨星传奇2019年到2022年营收分别为8658.5万元、4.57亿元、3.65亿元、3.44亿元;对应归母净利润分别为2355.9万元、7806.4万元、4364.9万元、6038.9万元。

一家靠周杰伦等明星IP营销撑起的“咖啡”公司,究竟是怎么创造每年营收过亿的成绩的?

巨星传奇怎么赚钱?

巨星传奇创立于 2 017 年,起初的主要业务 , 就 是围绕周杰伦明星 IP 的运营 。

2017年到2018年,巨星传奇是周杰伦的世界巡回演唱会《地表最强》在中国25个站点的分包商,但历史招股书数据显示,2018年该部分毛利率仅4.5%。

2019年,巨星传奇成为周杰伦演唱会的策划服务供应商,并与杰威尔音乐(周杰伦艺人经纪公司)签下合作协议,但其作为演唱会策划服务供应商,这部分的毛利率也仅有25.5%。只围绕周杰伦明星IP的运营,成绩并不算非常理想。

于是,2019年起,巨星传奇调整方向,开始布局新零售业务,魔胴咖啡面世,IP创造及运营分部的收入比重迅速下降。这款全名叫“魔胴防弹咖啡”的饮品并不算为人熟知,但其诞生三年,已经凭借明星效应卖出了7个多亿。每盒7小包、每小包30克的咖啡,毛利率竟高达70%,平均价超过百元,而这个为它引流的“带货”明星,正是周杰伦。

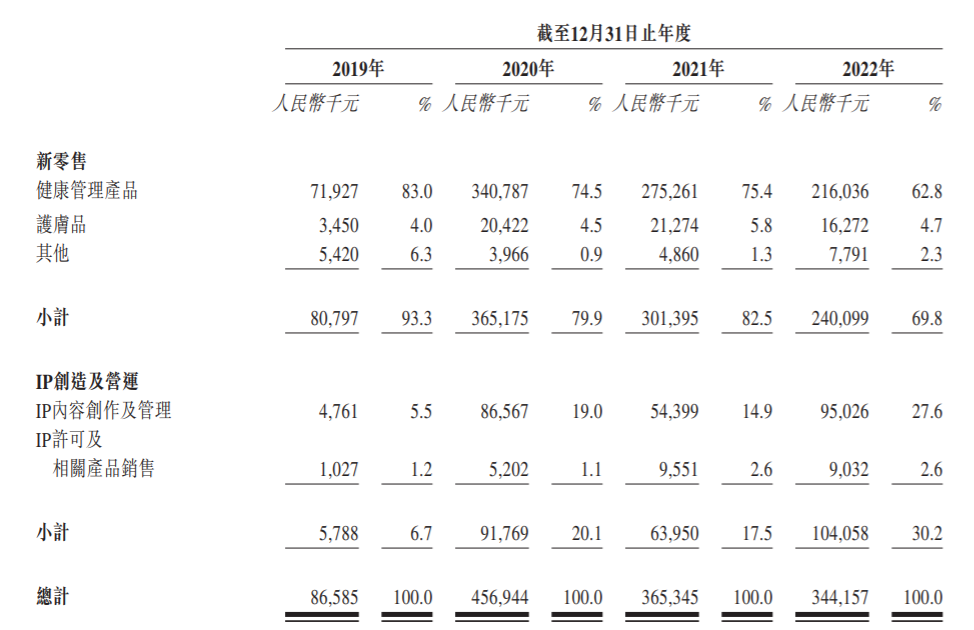

根据最新招股书数据,巨星传奇截至2022年12月31日止各年度,新零售分部收入从2019到2022年分别为8079.7万元、3.65亿元、3.01亿元,2.40亿元,分别占总收入的93.3%、79.9%、82.5%、69.8%。而IP创造及营运分部收入从2019到2022年分别为578.8万元、9176.9万元、6395万元、1.04亿元,占总收入的6.7%、20.1%、17.5%、30.2%。

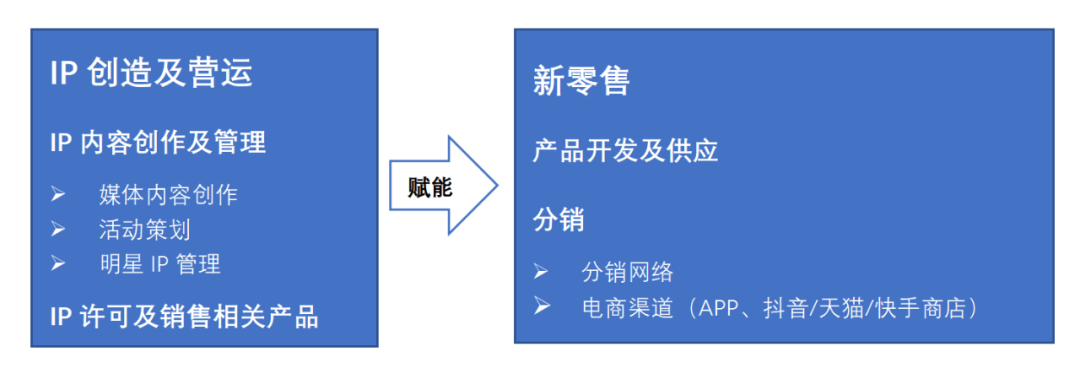

目前,巨星传奇的业务主要包括新零售业务和IP创造及营运业务,两者相辅相成,以手中现有IP进行内容开发、运营、推广,获得用户关注度、提高用户粘性后,应用该IP对相应新零售产品进行开发及供应从而变现,进一步提升知名度的同时获取资金,利用所得继续对IP进行深度挖掘,产出更优质的IP内容创作。

如今,中国的电商业务市场规模正逐年增长,健康、美容个护细分市场的需求也日益上升,巨星传奇的新零售业务就集中在这两个市场中,主要为低碳水化合物健康管理产品及护肤品的开发销售。

低碳水化合物健康管理产品主要集中在魔胴品牌下,该品牌如其名,主打是的塑身和保健,知名度最高的一款产品为一种防弹咖啡:魔胴咖啡,此外还有各类低碳水化合物饮品及食品。

可以注意到,巨星传奇零售板块的产品基本都带有“健康”、“瘦身”等卖点,与其深度合作主播刘畊宏深耕于健身直播带货赛道,与其产品标签吻合,巨星传奇借助其矩阵直播间进行品牌营销,系列产品一度热卖,这就是巨星传奇业务模式的成功案例之一。目前,巨星传奇在防弹饮料占有市场份额25.6%,预计2023年,防弹饮料的市场规模将达到37亿元。

护肤品主要包括LA DEW、摩肌博士和茶小姐,其中LA DEW品牌为主品牌,上线时间最早,摩肌博士主要面向成熟人群,茶小姐主要面向年轻一代,产品线覆盖各年龄层。预计2023年,中国个护电商行业的市场规模将达到2979亿,面对这一庞大的市场,巨星传奇旗下产品目前知名度不高,相比起防弹饮料产品,护肤品产品收入占比也较低,在护肤品赛道目前未见巨星传奇应用其热门IP对产品赋能,对相关产品开发、IP运营力度较小。

在IP创造营运领域,巨星传奇主要做IP內容创作及管理业务、IP许可及销售相关产品。

IP内容创作方面,巨星传奇在策划组织周杰伦的演唱会和各类活动同时,创作出了知名度较高的真人秀节目《周游记》,主要嘉宾为周杰伦和他的朋友们,在节目中进行了广告植入,除获得收入外,还在其中宣传了该公司的魔胴咖啡产品,这也是其“IP+产品”的典型案例之一。

除周杰伦外,该公司旗下还有庾澄庆、刘畊宏等明星IP,在2021年,巨星传奇策划及制作了以庾澄庆为中心的音乐脱口秀节目《既来之则乐之》,以及以刘畊宏为中心的综艺节目,同时,巨星传奇也拥有抖音账号“刘畊宏肥油咔咔掉”,通过该账号进行自家产品或第三方品牌产品销售,也产生影响力与收入。

IP许可及销售相关产品方面,巨星传奇面向年轻群体,创造主要明星IP的二次元化身及有关系列商标,以已经拥有一定影响力的周同学(周杰伦的二次元化身)为蓝本,继续设计创造刘畊宏、方文山、詹宇豪等明星的二次元风格化身。

“概念股”脱离“周杰伦”IP的其他收入贡献比例逐年增加

招股书显示,巨星传奇公司新零售业务及IP创造及营运业务均十分倚赖周杰伦。2019年到2022年,新零售分部下涉及周杰伦或其相关IP的宣传活动的产品分别占公司总收入的83.0%、72.8%、64.8%、45.2%,公司围绕周杰伦或由其作为表演者之一的IP创造及营运分别占总收入的 5.7%、19.6%、9.1%、13.3%。

巨星传奇更是进一步表示,已与杰威尔音乐以及Archstone(周杰伦一次性或项目委聘的业务磋商代表)建立长期合作关系,锁定与周杰伦及其相关IP的合作优先权。

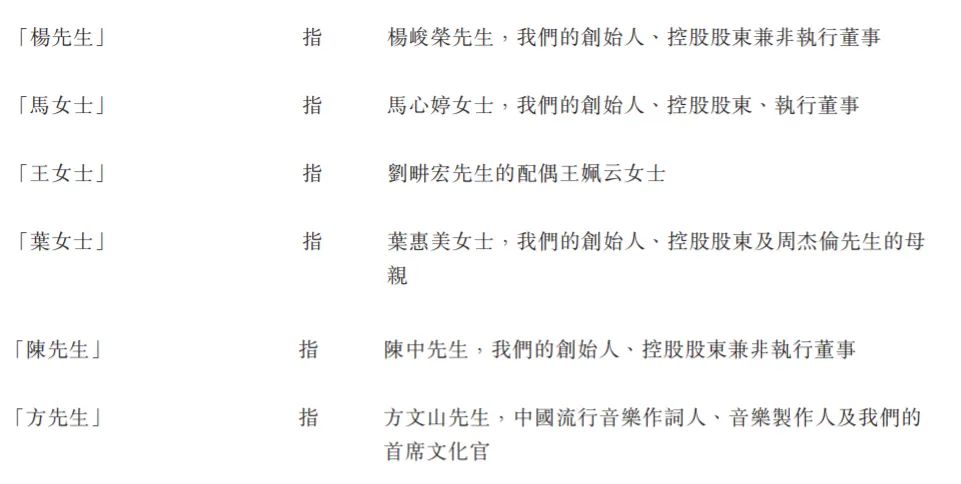

此外,巨星传奇的核心管理层称得上是周杰伦的“亲友团”。公司的创办人、控股股东分别包括叶惠美(周杰伦的母亲)、杰威尔音乐和Archstone各自的董事及控股股东杨峻荣、陈中,以及其他与周杰伦有紧密联系的相关人士。周杰伦的“御用填词人”方文山也在巨星传奇担任了首席文化官。

可以说,巨星传奇是名副其实的“周杰伦概念股”。

然而,值得重点关注的是,招股书数据显示,2021年及2022年,有两项收入贡献比例增加,其一是周杰伦或其相关IP并未参与推广的销售产品,其二是并非以周杰伦或其相关IP为中心的IP创造及营运。2019年至2022年,该类收入分别约为980万元、3450万元、9540万元及1.43亿元,占相应年度收入11.3%、7.6%、26.1%及41.5%。其脱离“周杰伦”IP的收入贡献比例逐年增加。

因此,巨星传奇表示,尽管其在两大块主营业务方面严重依赖周杰伦,但他们也在逐步减少这种依赖性。集团业务的可持续性、盈利能力及成功乃归因于其在不同业务组成部分的能力,包括建立有效分销网络,识别及推出受分销商及目标消费者欢迎的产品,以及透过IP创造及营运业务以及其他各种营销手段,为新零售业务赋能。

巨星传奇四度冲击港交所成功,或许正因为其在大幅减少使用周杰伦相关IP对其业务赋能,通过横向拓张与纵向延伸结合,逐步拓宽业务赛道,才最终获得港股青睐。

机遇与隐患

对于巨星传奇来说,“IP赋能产品,产品反哺IP”模式优势在于:首先两者间具有协同效应,该公司手中拥有周杰伦这样的大IP,周杰伦是当下主要消费群体80、90后的青春回忆,其受众广、粉丝忠诚度高,粉丝都愿意为童年偶像代言的产品“买单”,该IP变现能力强;其次,目前市场呈现实体经济衰退,电子商务规模增长的趋势,借线上带货主播营销的东风进入电商行业,以新技术为旗下更多的明星IP促活,反过来强化IP变现能力,使得公司能够在短时间发展壮大。

但该模式的劣势也十分明显,任何一方出现负面消息,将会对另一方造成不可磨灭的打击,如与IP相关的明星个人出现丑闻,将会招致消费者的反感,导致其绑定的商品销售量直接下降;同样,产品出现质量问题时也将影响相关明星口碑,进而影响其他各线产品的销量。此前,魔胴咖啡就曾陷入传销争议,对周杰伦本人的影响也客观存在。

另一方面,除明星IP“周杰伦”外,在百花齐放的主播带货时代,很少有KOL能够做到爆火或行业常青,当部分KOL业绩持续低靡,相应产品的销量也会走低,最终的结局是消失在市场上。因此在“IP运营+产品零售”模式下,对于产品和IP相关的明星、KOL口碑的管控皆不可放松,同时也要注重KOL的规范培养与运营,才能做到可持续发展。

本文来自微信公众号“雷报”(ID:leinewspaper),作者:段轻,编辑:努尔哈哈赤