一、投资策略

投资,就是不同时间点对同一个企业的预期差。一个月前的沃森生物因“电话会议”事件,被市场“负向反馈”检验,到远非均衡状态,股价跌到相对谷底;经过一个多月的消化,达到相对均衡状态。假如当下,买入沃森股票持有数月,随着H股发行,融资款投入到新冠疫苗制造和重组蛋白和mRNA数据向好预期实现,投资人的“正向反馈”加强,基本面配合消息面,相互支撑,螺旋递进,又处于远非均衡状态,股价高飞。前后几个月的不同预期差,就是投资人的时间套利机会。

二、逻辑分析

(1)“负向反馈”检验的沃森生物。2020年12月初,沃森电话会上提出“卖上海泽润(HPV2价疫苗)布局mRNA”,气氛被短视的“某投资者代表”带偏,解读为“卖出希望”“卖出下金蛋的母鸡”,情急之下的李董事长怒怼“你们可以质疑我们的水平,但是不可以质疑我们的人品!”引爆全场,乌合之众群起诛之,“头羊”扒出各种料,往下趋势的“正向反馈”不断自我加强,情绪和股价降至冰点……记得当天开盘砸下20cm,处于远非均衡状态,潜龙在渊。

(2)随着12月底全国首个mRNA生产基地在沃森奠基,国际主流疫苗企业布局的mRNA疫苗通过FDA认证,1月27日公布2020年业绩预告,PCV13获批首年拿下试产40%,成为公司先进奶牛业务,市场逐渐意识到沃森价值,股价回归“电话会”之前,企稳均衡态势。

(3)未来1年,沃森H股发行,外资机构对比康熙诺、中国生物等疫苗企业估值体系,对HPV、PCV和重组蛋白技术路线、mRNA技术平台的沃森生物认可,其是中国疫苗技术的领军企业,重树信心,见龙在田。

(4)2021年H股发行和“现金奶牛”PCV13为新冠疫苗提供源源不断的资金燃料,沃森的mRNA和重组蛋白新冠疫苗数据得到验证(对标辉瑞和MNRA获得FDA认证),重组蛋白和mRNA被证明是解决新冠疫苗的最好途径,且拥有mRNA平台技术的疫苗企业对其他疫苗企业和创新医药企业可以降维打击,护城河又深又宽,股价攀高,投资人的“反射性”心理增强,“正向反馈”循环加强,股价与业绩预期螺旋式上升,又进入远非均衡状态,飞龙在天。

(5)预期远远超出业绩,等待下一个“负向反馈”检验,股价落地,亢龙有悔。

三、基本面分析

(1)行业情况

使用疫苗有望真正结束新冠病毒----世卫总干事谭德赛说。

疫苗几乎是治理新冠的唯一路径,全世界瞩目新冠疫苗的进展情况。目前进展情况,欧美最先获批上市的新冠疫苗产品即为由德国BioNTech与美国辉瑞公司联合研制的mRNA新冠疫苗,以及美国Moderna公司研制的mRNA新冠疫苗,分别于本月上旬刚被美国FDA批准上市。 从目前已经正式公布的新冠疫苗三期临床试验的有效率数据来看,辉瑞/BioNtech 的 mRNA 疫苗、Moderna 的 mRNA 疫苗以及牛津/阿斯利康的腺病毒载体疫苗保护效 力分别达到 95%、94.1%和 70.4%,远高于 FDA、WHO 和 CDE 等机构此前设置的 50%以上保护效力标准。

目前国内研发企业中,已有5款疫苗进入临床三期:国药集团中国生物两款灭活疫苗、康希诺的腺病毒载体疫苗、科兴中维的灭活疫苗,以及智飞生物重组亚单位疫苗。除此之外,康泰生物与阿斯利康合作的腺病毒载体新冠疫苗处于临床三期试验阶段,是全球进展较快的新冠疫苗项目,有望于年底在欧美紧急使用,后续有望引入国内。同时,康泰自主研发的新冠灭活疫苗进入临床二期试验。除上述腺病毒载体疫苗、灭活疫苗以及重组蛋白亚单位疫苗之外,沃森研发的mRNA新冠疫苗产品具有较高技术门槛,一旦获批将实现零的突破。

此外,除新冠疫苗外,传统疫苗市场也是处于规模巨大,逐年递增的市场。2018年,全球疫苗的需求是300多亿美金,增速为10%。2019 年中国疫苗市场规模约 425 亿,同比增长 26.5%,国内高速增长的原因在于HPV等商业疫苗逐渐进入中国市场,以及沃森、万泰、泰康等国产疫苗在品种上的突破。我国疫苗市场分为两类,第一类疫苗市场由国有企业主导,这类疫苗竞争小,供给充足,接种率高,市场规模较为稳定,沃森生物的 AC 群脑膜炎球菌多糖疫苗、百白破疫苗均属于一类苗;第二类疫苗市场利润高,竞争较为激烈,呈现出国有企业、跨国企业和民营企业三足鼎立的竞争格局,民营企业主导程度不断增强。疫苗市场盈利空间,主要看二类商业疫苗,二类苗中主要看HPV、肺炎疫苗和2020年后的新冠疫苗。

(2)产品及业务

沃森生物公司是专业从事人用疫苗等生物技术药集研发、生产、销售于一体的高科技生物制药企业,处于中国疫苗的技术领跑者。

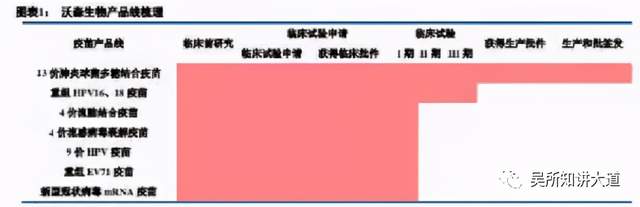

过去20年沃森开发的疫苗品种一共有7种:

截至2021年1月,沃森在研的产品管线有:

MCV4已进入3期,4价流感进入1期,HPV-9处于1期末,HPV-1处于BLA期,mRNA新冠疫苗已进入2期临床,与清华大学和天津医科大学引入的腺病毒载体新冠意见已经进入临床阶段,重组蛋白亚单位新冠疫苗已经处于临床前阶段,并得到盖茨基金会和CEPI支持。其中mRNA进展最快,mRNA新冠疫苗生产线也已经动工,预计年内投入使用。

沃森生物发布与苏州艾博生物科技有限公司合作开发基于mRNA的带状疱疹疫苗产品研发及商业化等相关公告,双方将利用艾博生物在mRNA疫苗分子设计、mRNA化学修饰以及核酸药物靶向递送制剂方面拥有国内领先的核心技术和沃森生物在疫苗注册、临床研究、产业化和市场营销方面拥有丰富的经验和核心能力,共同开发带状疱疹mRNA疫苗。沃森生物称,这一合作有利于公司建立mRNA疫苗技术平台,有利于公司新疫苗品种的研发。

(2)竞争格局

1.新冠疫苗

新冠疫苗市场是几大巨头的竞争和几大路线的竞争,目前沃森的腺病毒、重组蛋白和mRNA三条路线并行。全球80亿人口,市场超级巨大,颠覆了之前所有疫苗的市场规模。

2.肺炎(PCV)疫苗

2019年,全球PCV13的市场规模达到60亿美金,成为最大单品市场,而被辉瑞公司独家垄断。沃森的PCV13在2020年4月开始销售,2020年占据中国PCV13市场份额的40%,贡献16亿元的销售和8-10亿元的净利润。PCV13的潜在市场还非常巨大,目前渗透率5-8%(美国80%),去年沃森生产的1000万剂PCV13,只能满足250万以上的幼儿及儿童。考虑价格不菲和供应紧张等因素,PCV13预计有50-100亿元以上的市场空间。

3.HPV及其他疫苗

国内HPV未来5年,竞争激烈,目前虽然被默多克占据市场主导地位。但是万泰,沃森相继推出二价,四价等产品,未来竞争较为激烈。

而更具市场竞争力的四价、九价HPV疫苗竞争也异常激烈,HPV疫苗临床进度较快的企业已有多家:康乐卫士已启动三价HPV疫苗的Ⅲ期临床;北京所和成都所处于四价HPV疫苗的Ⅲ期临床;万泰生物已获得九价HPV疫苗Ⅲ期临床批件,康乐卫士计划2020年内启动九价HPVⅢ期临床。

相比之下,上海泽润生产的九价HPV疫苗临床进度靠后,目前还处于I期临床阶段,预计2026年上市销售,也无先发优势。

(3)财务

疫苗企业的收入和利润主要是看重磅产品销售情况。沃森收入及利润的质变来自于2020年PCV13的推出,并占据40%的市场份额。随着新冠疫苗的推出,公司的收入和利润将呈现爆发式变化。

(4)mRNA技术平台

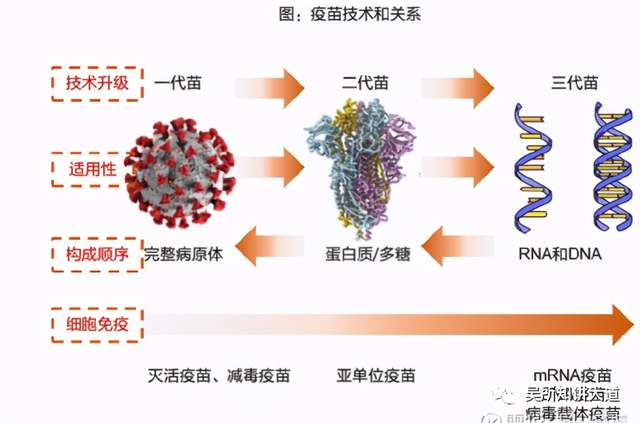

灭活/减毒疫苗作为第一代疫苗技术,重组亚单位作为第二代技术,第三代技术则为核酸类疫苗。以mRNA疫苗为例,相比传统疫苗,mRNA疫苗安全有效。mRNA不会插入基因突变,可以被正常细胞降解,通过调节序列和递送载体可以改变其半衰期等。其快速制备的特点也适用于传染病暴发的灵活应对,相对简单的生产工艺也便于质量控制。mRNA疫苗在癌症疫苗、流感、HIV等变异性高的病毒疫苗领域,具有不可代替的优势。

基于目前已经获得的长期稳定性数据显示,ARCov疫苗可以在2-8℃的环境下保存超过5个月,对运输和储藏的温度要求远远低于Moderna的mRNA1273以及BioNTech、辉瑞的BNT162b2。后两者的保存条件为-70℃。

(5)管理层

以李云春和黄镇为首的管理团队,是一群“产业报国”和技术追求者,对资本市场的运作和沟通欠缺些,同时伟大格局者,对中国的疫苗事业做出杰出贡献。20年前创办公司,以“填补国内空白,产品升级换代”为路线,开发中国紧缺产品甲肝Hib、AC群脑膜炎,2010年后,曾外延式发展“疫苗+单抗+血制品”,2016-2017年之后公司战略聚焦为疫苗。到现在,研发出打破辉瑞20多年全球垄断的“疫苗之王”PCV13品种。

沃森管理层对技术和产品的追求大于资本回报,决策质量可谓上乘。在23价基础上改13价,卖嘉禾生物,收购泽润,集中精力做疫苗,辉瑞做mRNA,沃森跟着布局mRNA,布局“重组蛋白、腺病毒、mRNA”三线并举,领投“圣诺生物”等,无不显示出管理团队的深远考虑。

管理层李云春和黄镇具有伟大格局,当年为了沃森发展,个人赠送或低价出让很多股份,导致今天两位股权比例极低,无控制权。

最近,跟市场对赌,未来三年利润呈20%以上增长,股权激励行权价格较当年股价溢价50%,按75元/股。

四、价值分析

(1)DCF预估

根据未来沃森的业绩,2020年实现10亿,2021年实现13亿元……2025年实现50亿元,未来十年的现金流这算,内在价值在于400-500亿元。

(2)在行业内的类比法,大概的估值。

智飞生物2020年利润33亿元,2021年利润46亿元, 市值3150亿元,PE(2020)67;代理HPV+重组蛋白新冠疫苗。

康泰生物2020年利润7亿元,2021年利润13亿元, 市值1250亿元,PE(2021E)95;拥有2价HPV+9价HPV疫苗管线。

万泰生物2020年利润6亿元,2021年利润11亿元, 市值1340亿元,PE(2021E)120;

康熙诺 无产品上市,市值800亿元;

森生物2020年利润12亿元,2021年利润15亿元,市值700亿元,PE(2021E)46。

沃森生物700亿市值,拥有13价肺炎疫苗+23价肺炎疫苗+2价HPV疫苗+9价HPV疫苗+新冠mRNA疫苗(加重组蛋白和腺病毒的新冠疫苗)+带状孢疹疫苗布局+后续研发mRNA癌症疫苗布局,无论管线和业绩都超越现有疫苗企业,但是股价却是康泰、万泰的1/2,明显低估。

(3)SLIM分析

虽然PCV13上市及新冠疫苗的预期,但是沃森属于全流通股,股票供给较多,供需双方达成均衡状态较难,所以股价波动幅度相比智飞康泰要小,但是均衡状态会比较稳。加上目前机构较少,市场会重新评估沃森价值,机构持仓比重会持续上升。

五、结论建议

建议投资者在当前的合适价格买入。

来源: 吴所知讲大道

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。