墨腾在八月份的时候,面向拉美的朋友推出了一份名为《Shopee是谁》的报告,以西班牙文、葡萄牙文和英文三个版本详细介绍了Shopee的发展战略、组织架构以及全球化尤其是在拉美区域的可能走势。

而有全球野心的新兴市场巨兽不只是Shopee一家,我们也看到巴西的金融科技头部独角兽Nubank已经打破了巴西五大传统银行垄断的局面,并且在区域扩张的同时也在印度印尼进行了投资布局。在巴菲特领投的最新一轮融资之后,Nubank估值超300亿美元,并且正在寻求550亿美元的上市估值。

我们也在本周正式发布了《Who is Nubank》的报告(英文),系统分析了Nubank的成长历程、发展策略、未来的展望以及其成功的(不)可复制性,感兴趣的朋友可以参考文末获取该报告。

在本篇报告中,我们将围绕以下几个核心来进行分析:

1. Nubank以及其商业模式

2. Nubank的制胜因素

3. Nubank的扩张计划和全球战略

4. 其他数字银行玩家可以从Nubank的成功中学到什么

以下是本篇报告中的一些总结和关键内容:

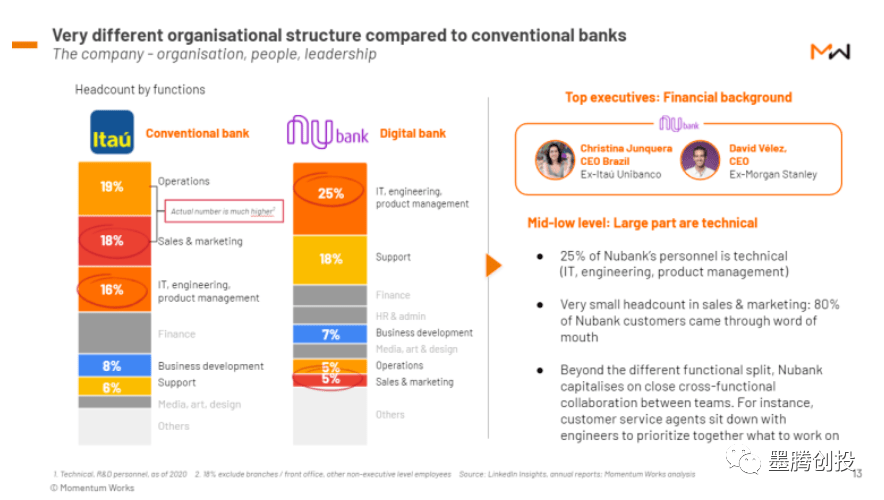

与巴西传统银行的差异

在组织架构上,我们可以看到 Nubank与巴西的传统银行有一个很大的区别:就是Nubank的销售和营销人员很少。与传统银行相比,Nubank在 IT、产品管理和客户服务等方面的员工比例要高得多。员工数量占比最高的部分是技术,其次是Nubank重点建设的客户支持团队。

数字化、企业文化、组织、客服

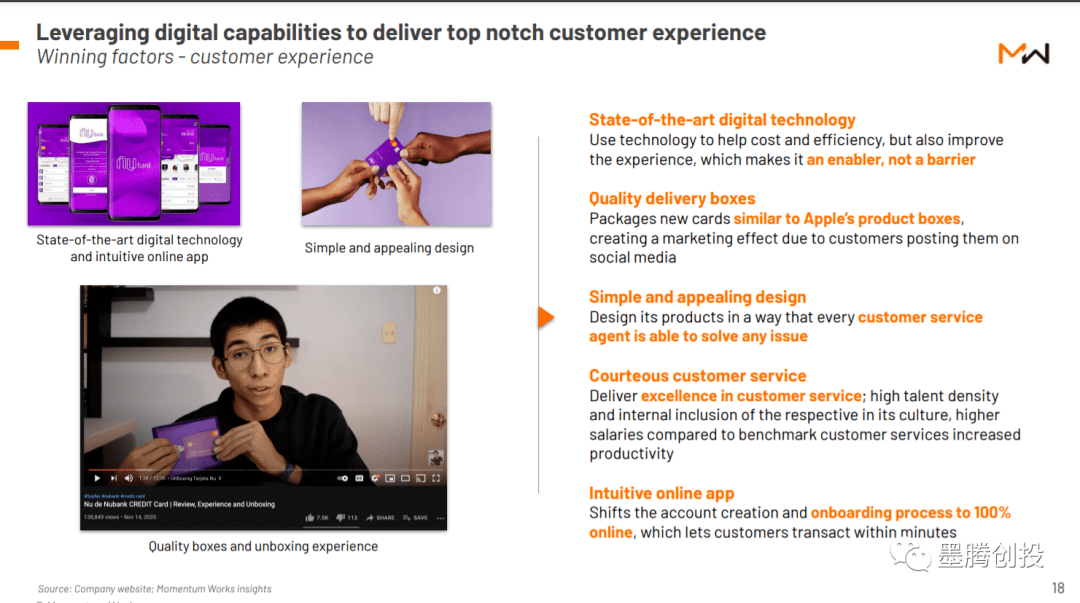

Nubank应该是巴西首家实现100%线上KYC的数字银行,当然这仅仅只是Nubank尽最大可能利用数字化提升效率的诸多案例之一。

Nubank销售类员工比例之所以很低的很重要一个原因就是其秉承着客服即是最好的营销这一理念,并且以客户为中心的企业文化在Nubank公司内部得到了全方位的贯彻。

因此,Nubank十分看重整个客服团队的建设:客服团队员工多来自拉美顶尖的大学,拿着同行业两倍的薪水。管理层也让公司的每一个部门都与客服团队保持高频率的交流,了解用户的反馈和需求, 即便是公司高层也需要参与其中。

而且,产品和行销设计都试图让客户感受到不同的体验,并在社交媒体上进行病毒式传播。比如信用卡寄给用户的盒子,参考了iPhone的包装。

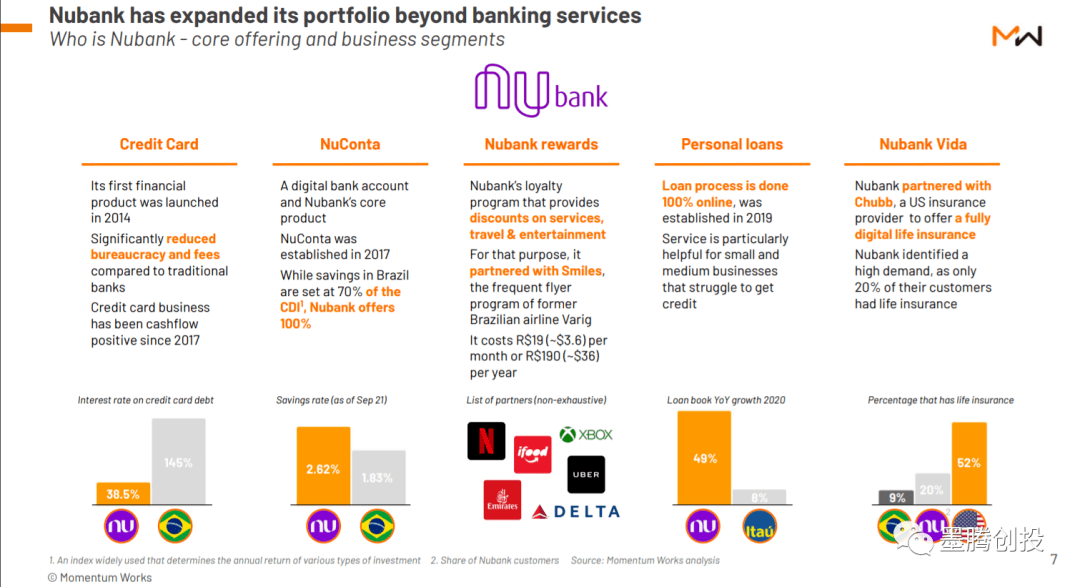

多元化的业务

Nubank一直将自己定位为一家互联网公司,而不是一家传统意义上的银行。这样的定位使Nubank在不断成长的过程中,让业务多元化发展,并能够获得合适的资本以及人才的加入。比如在今年4月,巴菲特5亿美元投资Nubank的很大一部分原因就是长期看好Nubank的保险业务Nubank Vida的增长。

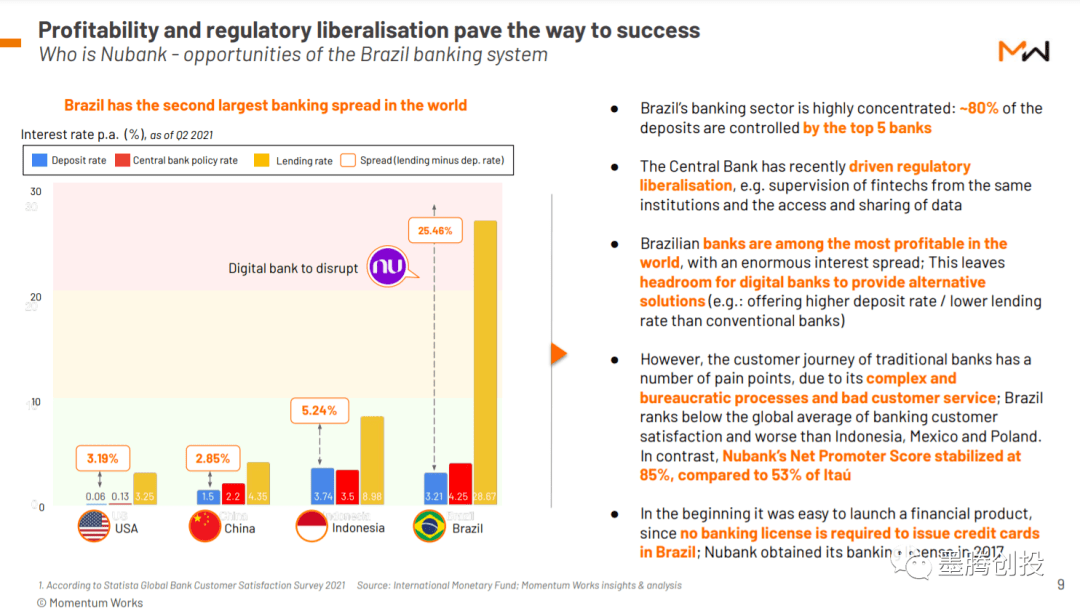

银行系统的机遇

放眼全球,巴西的银行业应该是最赚钱的之一了。除了有着全球第二大的存贷款利差之外,在众多互联网/数字银行出现之前,巴西的五大传统银行掌握了全国近80%的存款。

极高利率、繁杂程序、欠佳的服务、用户痛点迟迟得不到解决等一系列因素作用之下,巴西银行客户满意度远远低于全球平均水平。

比如说巴西五大行之一的伊塔乌联合银行(Itaú Unibanco)的用户净推荐值(NPS)只有53%,而Nubank的水平是85%。NPS越高说明用户越有可能向亲友推荐产品/服务,也就是说用户的满意度越高。

巴西银行业的这些问题在某种程度上给了Nubank崛起的机会。而且,Nubank在初期选择了不需要银行牌照的虚拟信用卡服务, 取得初步成绩之后才在2017年拿到银行牌照。

Nubank的野心

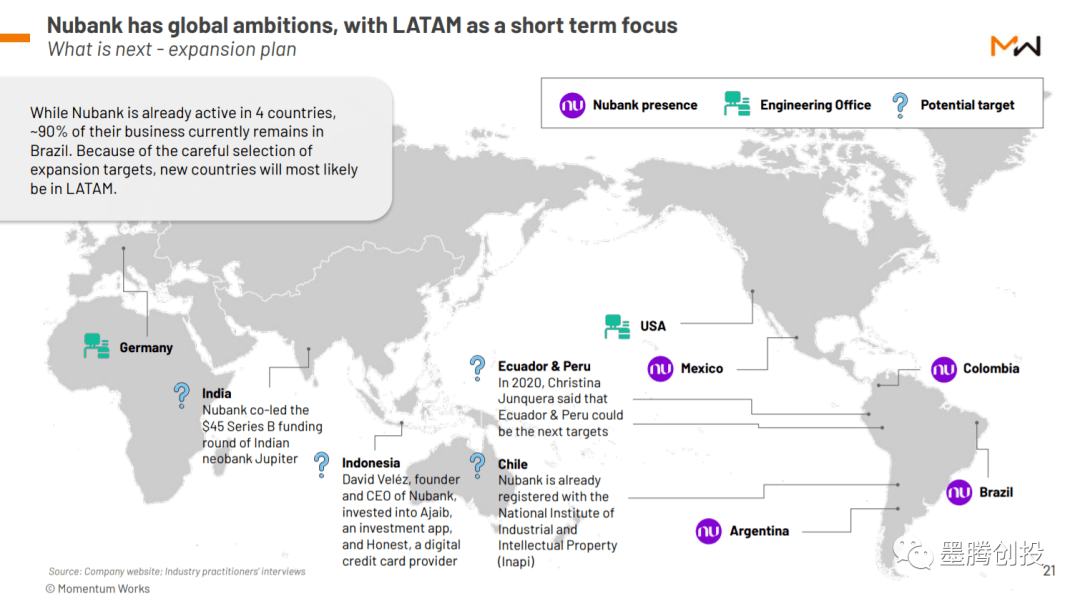

Nubank目前已是拉美的数字银行巨头,目前已经覆盖了拉美四个国家(哥伦比亚、墨西哥、阿根廷、巴西)。但是90%的业务仍集中在巴西,计划下一步除了深入拓展已有业务的国家之外,也会扩张至智利、秘鲁、厄瓜多尔等国家。

在拉美之外,Nubank投资了印度数字银行Jupiter。Nubank的创始人David Vélez也是印尼数字银行Honest以及最近刚刚成为独角兽的印尼互联网券商Ajaib的投资人。

虽然我们认为Nubank目前在拉美以外的出海动作在短期内并不会像它在拉美本土那样突飞猛进,更多的试探、学习和了解市场。但是Nubank肯定是有野心,也拥有足够的经验、人力、资金来尝试全球市场。

和Shopee做电商不同,Nubank在的领域是强监管 - 所以在有些国家很多业务并不适合自己直接去做。 相信这一点,蚂蚁的朋友已经深有体会了。

总结

1. Nubank在有了充裕的资金之后,有望在客户群、产品组合、公司规模、市场覆盖等方面迎来一次全面的增长。短期可能会把单个业务盈利作为一个目标- 但是全盘盈利应该是中期甚至长期的目标。

2. 从拉美扩张计划以及在印尼、印度的布局来看,Nubank是一家有着全球化视野和决心的公司。

3. Nubank还将继续扩大其产品组合并推广至其它市场,进一步巩固其在拉美的优势。这也是大型互联网公司的典型策略:优先建立庞大的客户群,然后通过推出多种产品服务、交叉销售等方式来增加用户粘性并提升利润率。

4. Nubank将自己定位成互联网公司,也让它能够很好地获取人力和资金,在市场上也能够灵活地向消费者提供更加多元化的产品服务,这恰恰是巴西银行所不具备的。伊塔乌联合银行曾经尝试过以其人之道,还治其人之身,结局并不太好。

5. 巴西银行业的市场环境在某种程度上加速了Nubank的超常的增长。如果缺少这样的特定市场环境,我们也很难看到一家数字银行会在银行巨头垄断市场的情况下崛起。也就是说,Nubank的模式照搬到其他国家能否成立是有一个很大的问号的。

6. 随着巴西央行的Pix即时支付系统的完善,巴西的数字金融竞争更加激烈。 有场景的都应该会过来掺和一下。(我们也实在不能理解为什么Whatsapp支付早期为什么会搞砸。)

7. 如果Nubank在未来一段时间仍保持高速的增长,势必会对巴西五大传统银行造成严重挑战,这些银行巨头也需要调整和加强数字化战略来保证在巴西的领先地位。其实最近巴西银行巨头们也做出不少对策,比如伊塔乌联合银行将旗下数字金融业务XP拆分出来独立运营,以及政府控股的布拉德斯科银行(Bradesco)推出的数字银行Next。不过就目前来看,这些动作还不足以扭转局面。

来源:Yusuf 墨腾创投

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。