估值历史分位的正确打开方式

大家好,我是啥都略懂的A股复盘爱好者柏辰,今天我准备来聊聊

估值历史分位

不少人会用历史分位来判断估值高低。

它确实很好用,不过我发现,很多人都用错了。

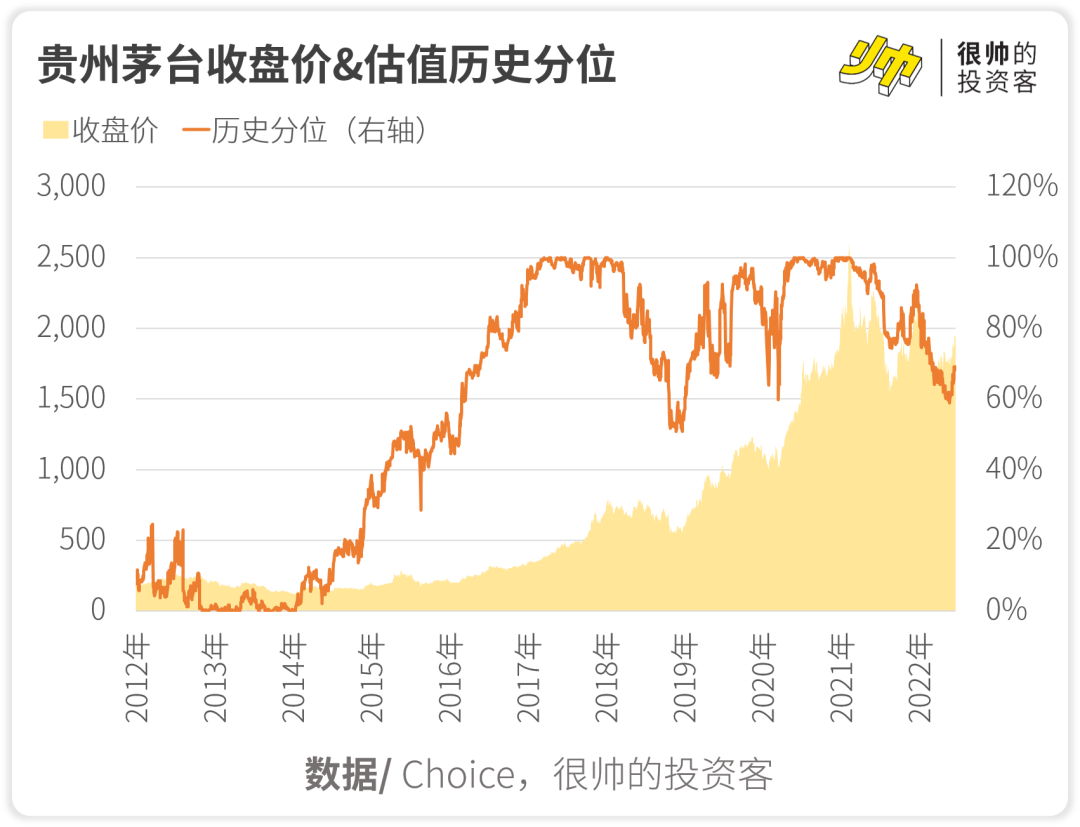

2012年年底,茅台的估值历史分位只有1%,也就是比过去5年里头99%的时候都便宜。

如果这时候买入,3年后你的收益率只有4.4%,年化还不到1.5%。

\

所以今天我打算好好讨论下面这几个话题——

历史分位这个指标真的有用吗?

使用起来有哪些需要注意的地方?

从指数到个股分别应该怎么用?

Part 1

先给不太熟悉估值「历史分位」的小伙伴做个科普,我们举个栗子来说明——

比如假设目前食品饮料的市盈率(不清楚市盈率是什么的,可以看看我们之前的 推送)处在70%的历史分位上,就意味着现在的市盈率比历史上70%的时间都要高。

这个小工具可以帮我们搞清楚,在研究的时间点上,估值跟自己的历史比到底在什么位置。

市场上还流传着「二八定买卖」的说法,直接基于历史分位给出了投资策略——如果低到20%的历史分位,可以认为是被低估了,买点出现了;如果高到80%的历史分位,可以认为是被高估了,该考虑卖出了。

应该说历史分位是有一定的提示作用的,不管是券商研究员还是基金经理都在用;而且使用范围非常广泛,在指数、行业以及个股研究中,你都可以看到它的身影。

不过这个指标并不总是有效的。

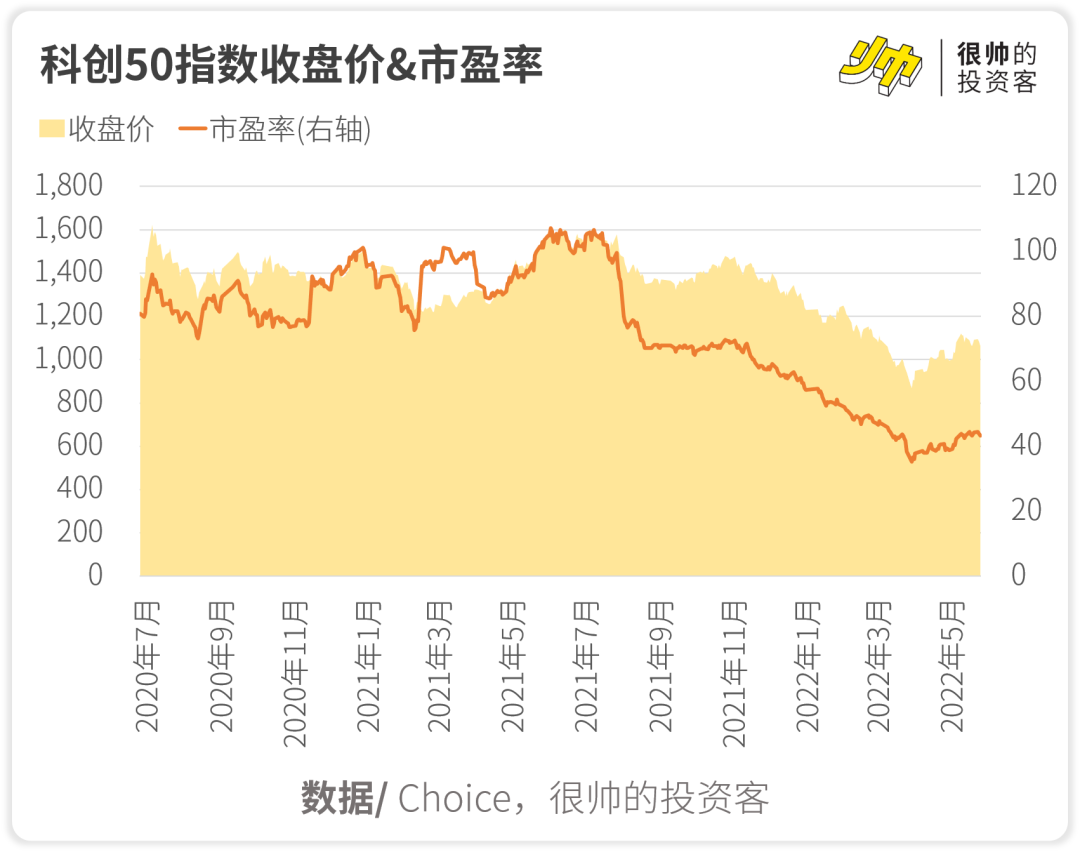

我们拿科创50来说,2021年年底指数大幅回调时,市盈率的历史分位是远远低于80%,基本都在15%以下,然而之后就是长达半年的跌跌不休。

行业的情况也差不多,长江证券试了下估值历史分位在行业轮动上的效果,挑估值分位数最低的五个行业建立组合,每月调仓;结果发现2015年之前这么干会一直跑输市场,2021年往后这个策略也是失效的。

个股层面同样会出现类似的问题,以文章开始提到的贵州茅台为例,拿估值历史分位择时的效果看起来并不好。

茅台显然不适用「二八定买卖」——

要是在估值历史分位回落到20%的时间点买入,也就是在2012年下半年上车的话,你会惊喜地发现之后四年过去了,股价都没啥大动静;而在80%历史分位卖出的话,18年以后波澜壮阔的上涨行情就都跟你没关系了。

所以估值历史分位并不是无脑用就行了,要想真正掌握它,我们得了解其中的原理和使用的限制。

Part 2

在上面这些案例中,估值历史分位用起来的效果不好,很大程度上是用法不对。

首先股价并非只是由估值决定的,拿市盈率来说,股价=市盈率×每股盈利,所以要想判断股价的走势,不光要考虑估值,还得考虑盈利。

像白色家电大白马格力电器,估值在2009年以后基本没怎么动过,但股价却翻了番,全靠业绩增长。

所以估值不是决定价格的唯一因素,相比直接决定买卖点,或者说判断股价的顶部和底部,估值历史分位更适合用来判断估值的顶部和底部。

其次,我们得弄清楚估值历史分位能够指导估值顶底判断的关键假设:估值是均值回归的。

估值在一定时间内有相对稳定的中枢,涨多了就跌,跌多了就涨,围绕着中枢上下波动,这样才能有相对靠谱的「合理估值」上下限。

倒不是说估值中枢不能上移或者下移,但起码在某段时间里要是比较平稳的。这周10倍下周变成30倍了,这谁把握得住。

而且这个波动最好既不要太平淡也不要太离谱。

如果老是大开大合,那很容易就触发买点和卖点,除非你本身换手率就很高,否则这信号的意义就没那么强了。而要是波动太小,如果顶部和底部估值差不多,那80%分位其实也没高哪里去,同理20%分位也没低多少,那「二八定买卖」也一样不好用。

Part 3

从关键假设出发,我们可以进一步推出应用估值历史分位的四大关键步骤——

1. 选择合适估值方式

我们前面提到的估值主要是市盈率,但并不是所有地方都适合用市盈率的。

比如周期性行业盈利波动特别大,有些年份是亏损状态,这时候市盈率是负的。

如果简单按照数值从小到大来计算市盈率的历史分位,亏损越多反而估值的历史分位越低,反映股票越被低估,这显然是很荒诞的。

改进的方案除了调整历史分位的计算方式之外,还可以引入市净率(PB,股价/ 每股净资产)指标来综合判断。

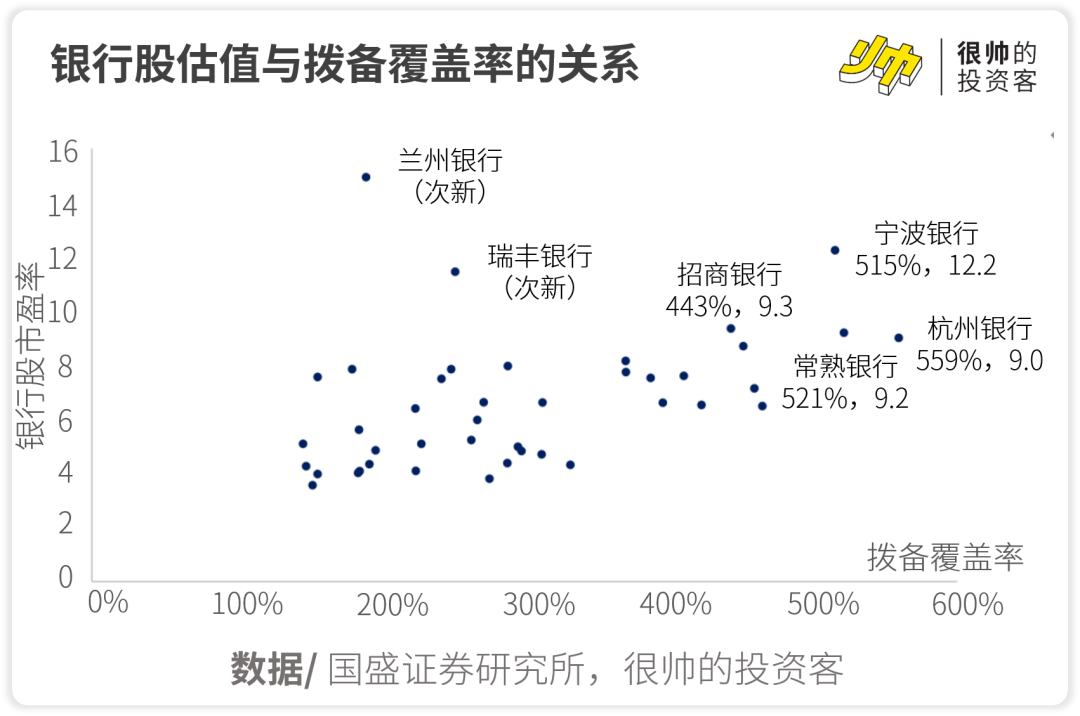

光这样还不够,投资经验比较丰富的小伙伴应该都听过「低估值陷阱」,有些行业即使市盈率、市净率这些常用估值指标都在历史低位,却总还能再创新低。

银行就是典型代表,估值腰斩完还能脚踝斩。其实这跟盈利质量是有关系的,即使银行账面利润很好看,但利润毕竟只占贷款总额很小的比例,只要不良贷款一多,净利润分分钟就被吃干抹净。所以银行估值定价的锚实际上是拨备覆盖率。

2. 确保估值中枢平稳

应用了合理的估值方法之后,还得有平稳的估值中枢才行。

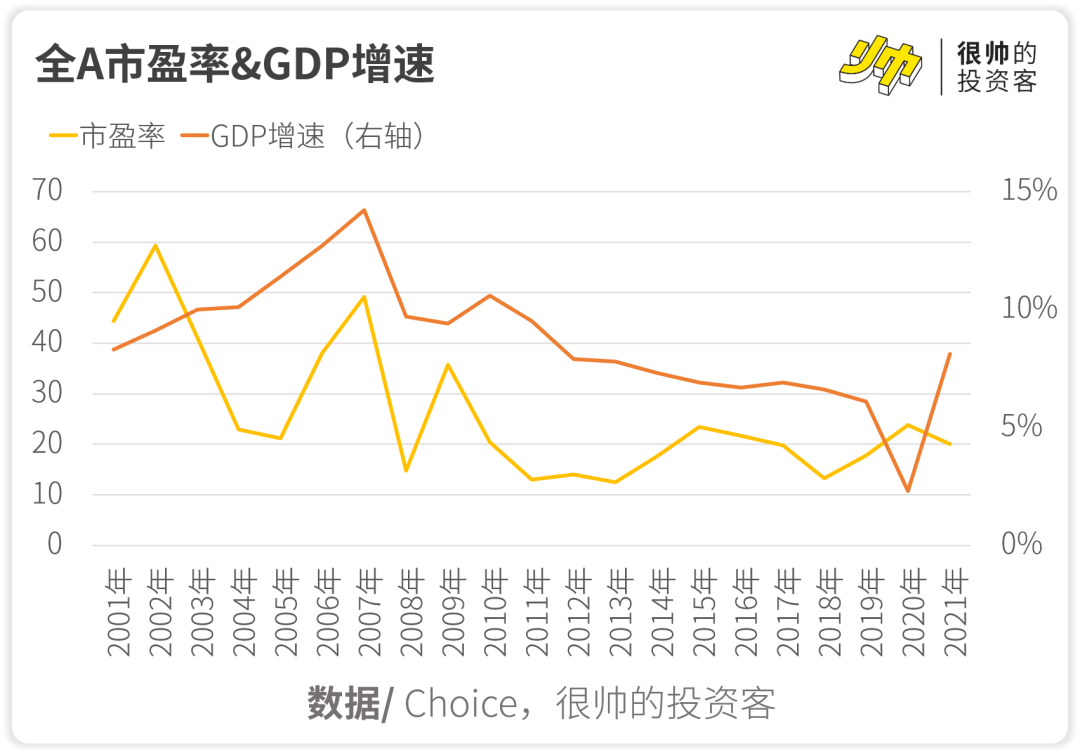

对于宽基指数来说,宏观经济环境和流动性往往决定了估值中枢的高低。

例如早些年中国经济以两位数增速高速狂奔时,估值总体处在高位;但是这几年增速下台阶之后,估值也跟着回落了。

原因也很简单,经济腾飞的时候遍地都是机会,两位数的盈利增速稀疏平常,前景一片光明,给个高一点的估值实在合情合理;反过来嘛,懂的都懂。

对于行业来说,产业逻辑是最关键的,不同生命周期阶段估值中枢起起落落。

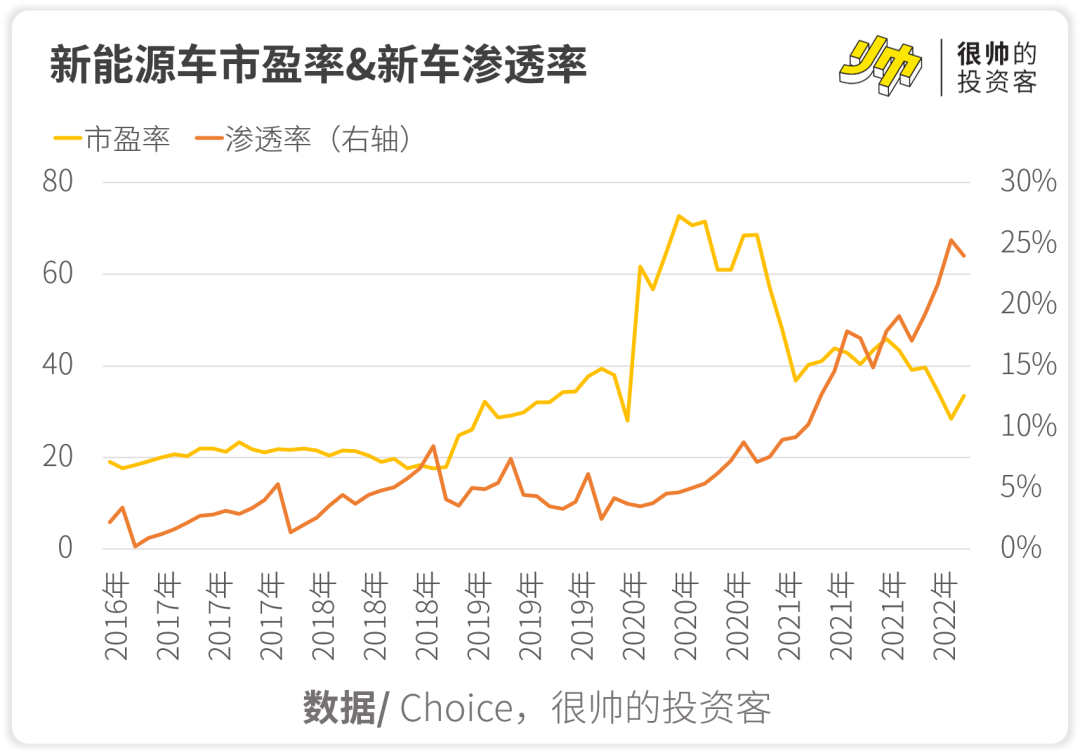

比如新能源车之所以会在2020年迎来爆发,实现「戴维斯双击」,盈利与估值齐飞,最关键的原因是技术进步和爆款车型的诞生,使得新能源车的销量和渗透率不断超出市场预期,这是产业厚积薄发的结果。

对于公司来说,成长性、确定性以及市场审美偏好不同,估值中枢也会跟着变化。

拿茅台来说,2020年~2021年全球新冠疫情冲击之下,很多公司的前景都不明朗,这时候茅台每年稳定的10%+增速就显得很耀眼了,市场显然更偏爱这种「稳稳的幸福」;再加上各国政府为了应对疫情普遍放水,投资者们拥有了相当充裕的「子弹」,「确定性溢价」被炒得很高,于是茅台的估值中枢就顺利上了一个台阶。

不同情形下估值中枢是会发生变化的,所以我们得分析清楚大环境,确保估值中枢不是在上台阶或者下台阶的过程中,这样看历史分位才有意义。

我们可以看看沪深300的情况,2005~2009年估值经历了一轮过山车,2010年往后估值就没有之前那么大起大落了,中枢明显下了一个台阶。

如果站在当前时点看沪深300,那用10年的区间效果就会比15年的要好。

当然,如果一个指数成立时间太短,如果没有经历过一轮完整的周期,那也很难确定估值中枢是否平稳,这时候可以参考与它接近的、成立时间较早的其他指数来辅助推断。

3. 正确计算历史分位

如果估值中枢是比较平稳的,下一步就是把它算出来。

这里有不少需要注意的地方,特别是指数方面——

一是要注意剔除成分股变动对指数的影响。

像中证500在调整成分股时,有时就会调出一些估值过高的个股,同时补充一些估值较低的个股。

虽然看起来是指数整体的估值下降了,但这并不是因为里头的股票整体「打折」了,而只是高估值的被低估值的替换了。

需要注意的是,低估值并不意味着被低估了,高估值也并不意味着被高估了,打个比方的话,100万的劳斯莱斯显然性价比要比100块的可口可乐要高。

二是如果指数波动区间太小的话,历史分位可能会失真。

比如沪深300就是这个情况,这些年估值稳如老狗,但凡有点风吹草动,历史分位就会有很大变化,但绝对水平其实真没有高估或者低估。

这时候可以跟其他大类资产做比较,判断估值性价比到底如何。

行业和个股层面则更容易受到市场情绪和交易层面的影响,在计算历史分位时可以剔除极端值,尽可能消除短期因素对结果的影响。

4. 适当拉长投资周期

如果靠历史分位成功抓住了估值的顶部或底部,也先别急。

估值历史分位的有效性,是建立在均值回归的基础上的,而均值回归可不见得是十天半个月就能兑现的事情。

像「估值不能涨到天上去」这种规律,得要拉长了看才能应验,短期的话贵的完全可以更贵,所以如果趋势还在,那胆子大的话可以在估值已经站上80%历史分位之后,继续持有一段时间。

反过来也是一样,估值从底部爬起来通常也没那么快,得要有点耐心才行,投资周期太短的话可能会倒在黎明前。

而且在底部的时候可以考虑分批建仓,定投就是个不错的办法。

本文来自微信公众号 “狐狸君raphael”(ID:shuai_investor),作者:很帅的狐狸。