“广东地区电价持续上涨,安装光伏可以大幅度降低用电成本!高电价,高温,限电风险增加。”

借着工商业电价政策调整的时间节点,分布式光伏从业者的朋友圈里已经开始新一轮的销售宣传,打出的卖点就是分布式光伏带来的收益将十分可观。

包括广东在内,近期多地密集调整电力市场的工商业分时电价,同时光伏行业上游原材料价格下跌也传导到了组件环节。

在前有项目投资收益率大幅增加的美好前景吸引,后有高温限电、分摊损益电费的生产成本约束的情形之下,国内分布式光伏装机需求将得到释放,市场蛋糕越来越大。

对于分布式光伏、工商业储能需求方来说,资产收入端将受益于电价上涨、峰谷价差的拉大,成本端将受益于组件价格的下跌,配置光储的经济性将得到大幅提升,项目投资收益率增加,工商业企业投资建设的需求将被激发。

再加上去年高温限电、损益电价分摊的场景历历在目,今年分布式光伏和与之配套的工商业储能的装机需求都将进一步增强。

2023年第一季度全国新增光伏并网容量33.65GW,其中分布式总计18.13GW,工商业9.12GW。分布式光伏总体同比增加 104%,环比增加14.9%。

其中,江苏、浙江、山东、安徽4个省份的工商业光伏新增装机量超过1GW。江苏、浙江分别为1.43GW和1.3GW,名列第一第二。

一、工商业分时电价调整,峰谷价差进一步拉大,分布式光伏经济性凸显

这一轮多地分时电价调整中峰值时段的调整是一大重要特征。部分省份优化上下午的峰值时段划分,比如四川省将上午峰值时段增加到2小时。部分省份调整了尖峰电价,比如北京、江苏、四川都将尖峰电价设定为在高峰时段电价基础上上浮20%。

以6月份代理购电价格为例,广东省(珠三角)工商业电价尖峰电价达到1.719元/度,高峰电价为1.381元/度。浙江省6月尖峰电价为1.7107元/度,高峰电价为1.4288元/度。

一方面高电价会刺激企业安装分布式光伏自发自用、余电上网,节省用电成本并赚取发电收益。另一方面峰谷价差的拉大也将有效刺激工商业企业在装配光伏的同时加装储能,特别是在光伏装机量渗透率较高的省份。

因为分布式光伏是直面电力现货市场的,中午光伏出力大,电价低,光伏装机量高的地区其中午时段波谷电价会相对更低。

配置储能之后,工商业企业可以在午间时段利用储能系统存储光伏电能,将光伏中午发的电转移到下午波峰或尖峰时段放出,这样可以避免不必要的发电成本损失甚至赚取更高收益。

这意味着分时电价政策的调整将成为工商业光伏储能市场化推进的催化剂。

特别是尖峰电价的调整将着重推动大型工商业用户通过配置储能系统、柔性调控空调负荷等方式平移尖峰时段用电负荷,降低自身电费成本。

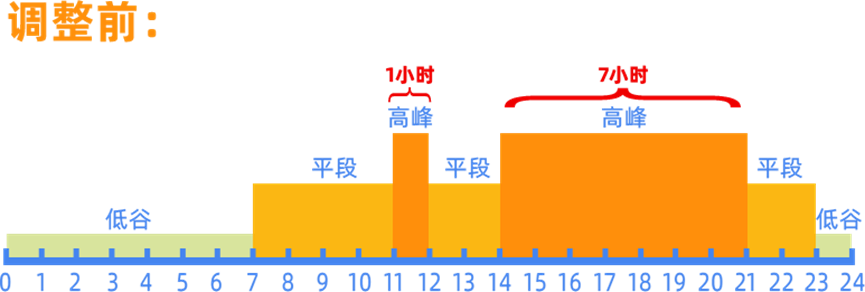

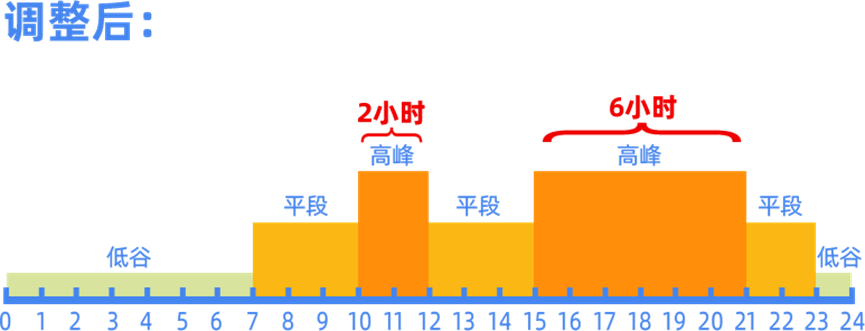

以四川省的调整为例:对于大工业用户和一般工商业用户,峰值时段都是将早高峰1小时、晚高峰7小时,优化调整为早高峰2小时、晚高峰6小时。大工业用户的尖峰电价执行月份从1、8月2个月调整为1、7、8、12月共4个月。

电价调整

上午峰段从1小时增加到2小时,意味着储能项目一天之内可以实现两充两放,相于过去储能系统只能实施一充一放,储能投资收益会得到提升,投资回收周期有望缩短。

此外,尖峰时段从之前的2个月增加为4个月,峰谷价差拉大的时间范围进一步扩展,储能收益提升。

根据国网成都供电公司市场分析与策略研究中心的估算,以成都地区目前已投运的100kW/200kWh规模的储能项目为案例,在原有分时电价机制下投资成本回收期在10年以上,而在新的分时电价机制下预计6—8年就可以收回储能项目的投资成本,回收周期大幅缩短。

除四川外,像位于浙江地区的光储系统也可以利用中午低谷电价进行两次峰谷套利。晶澳科技助理总裁施俊表示,根据晶澳义乌基地的实证项目来测算,收益率还是很可观的。

总体来看,工商业光伏储能市场装机量将在市场机制的引导下加速增长。

二、调整输配电价结构,代购电价同比上涨;明确辅助服务费用,有利于完善储能商业模式

今年5月,国家发改委推进第三监管周期输配电价改革,调整了输配电价结构,将上网环节线损折价和系统运行费用单列出来。

根据储能与电力市场的统计,价格结构调整后,6月份全国输配电价+上网环节线损折价+系统运行费用,较5月份单一的输配电价,普遍出现增长。

全国除少数省份之外,6月份的代理购电价格均呈现同比增长的趋势,其中四川省6月的代理购电价格同比增长甚至超过了30%,涨幅为全国第一。

代理购电价是形成峰谷电价的价格基础,代理购电价的升高也将会推动峰谷价差的拉大,从而间接推动工商业光伏储能装机量的增长。

6月峰谷价差超过0.7元/kwh的省份或区域超过15个。浙江省的峰谷价差达到了0.91元/kwh,远远超过了0.63元/kWh的储能LCOE成本线。储能经济性得以保障。

此外,有电力市场研究人员表示,本次输配电价改革针对辅助服务费用进入电价给出了一个明确信号,就是未来所有参与交易的工商业用户都是要分摊这部分的系统运行费用。为接入新能源而产生的系统调节成本可以通过分摊辅助服务费用的途径去疏导,也为储能参与辅助服务市场、获取更多电力系统调节收益奠定了一个政策基础。

由此,实施“谁提供,谁获利,谁受益,谁承担”的原则将促使新型储能积极参与调峰调频等电力辅助服务市场获利。

新型储能能够在峰谷价差套利的基础上,形成更加完善的商业模式。这将有利于通过市场化机制推动工商业配置储能。

三、光伏原材料价格传导,组件价格下跌,安装成本下降

今年光伏行业的上游原材料价格下跌可谓是给工商业企业安装光伏送来了及时雨,将进一步推动各地工商业光伏装机量的增长。

6月1日,TCL中环再次下调硅片价格,不同尺寸的硅片价格相对于5月11日的报价再度下调16%~24%。与此同时,硅料、电池片价格下跌的趋势已经传导至组件环节。

根据相关统计数据显示,以分布式光伏中的210组件(590-605W半片双玻)为例,已经从今年年初的1.78-1.83元/W下跌到1.64-1.67元/W。

相较于去年部分省份的工商业业主为了避免分摊到高额的损益电费,单价2元的组件也要买下来装上去,今年各地装机需求迫切的业主面临的成本压力就会小了很多。成本价格的下跌将有助于抬高业主的积极性,分布式光伏整体市场也将因此受益。

四、损益电费分摊分享刺激了工商业企业安装光伏

未来峰谷套利的收益固然会更加可观,但是比收益更能驱动工商业企业安装光伏板的,恐怕是要避免分摊损益电费带来的高昂损失。

去年七月和八月,由于高温天气下省内用电需求大幅增加,浙江省不得不从省间电力现货市场高价买电,最高出价甚至达到了10元/kwh,最后又以平价卖出以保障电力供应,致使浙江省内全电力市场清算费用亏损规模接近75亿元。

而每月全电力市场清算费用又要由全体工商业用户进行分摊,这大幅增加浙江工商企业的用能成本。

高昂的损益电费刺激了工商业企业安装光伏的行动,因为损益电费也是根据企业在售电公司和电网的实际用电量来分摊的。

笔者了解到,2022年二季度之后浙江工商业光伏增加非常迅猛,且大部分都是工商业企业业主自投的项目。当时组件市场单价为2元/W,如果半年之后再安装每瓦单价可以节省3毛钱左右,但是浙江省的工商业企业纷纷表示尽早安装可以节省更多的电费,这些省下来的电费完全可以弥补在组件上多花的成本。

损益电费分摊的现象不只出现在浙江。福建省工商联和水泥企业反映,除合同约定的电费之外,一家中等规模的水泥工厂2022年要多缴纳100多万元的损益电费分摊。2022年水泥企业利润较往年减少60%以上,额外缴纳的分摊电费进一步增加了企业生产成本。

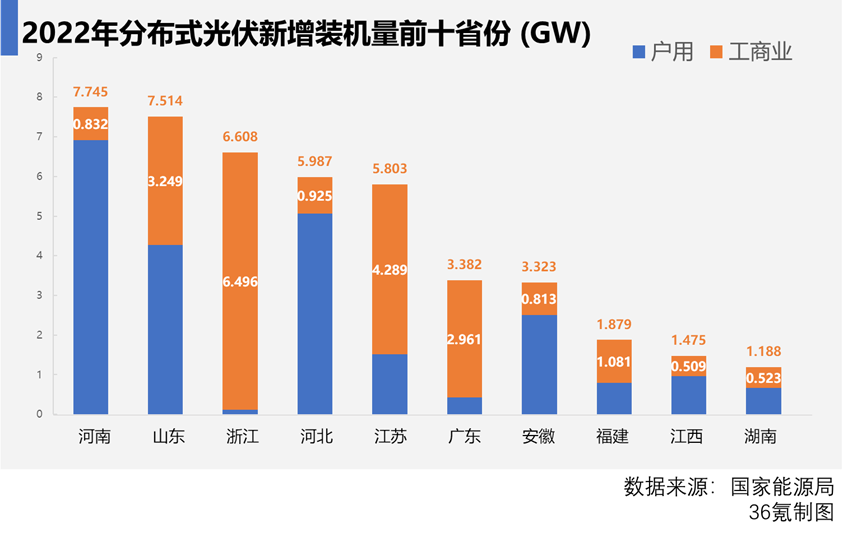

避免分摊损益电费带来的结果就是2022年浙江省分布式光伏装机量大幅增加。2022年浙江省工商业光伏装机量达到6.496GW,位居全国第一。

36氪制图

随着今年高温天气提前到来,用电高峰将提前出现,南方部分省份可能出现用电紧张情况,因此工商业光储市场的装机量有望加速增长。

根据国网能源研究院发布的《2023中国电力供需分析报告》数据,今年全国最大电力负荷将出现在夏季,约为13.7亿千瓦,比上年增长6.5%。今年5月以来南方五省区域用电负荷持续走高,并在22日首次突破2亿千瓦。

工商业企业在高温用电紧张的情形下必然会考虑配置光储。这无疑将成为工商业光储市场又一个有力的助推器。

展望

国家能源局数据显示,2022年全国光伏发电新增并网容量87.408GW,其中集中式光伏电站36.294GW、分布式光伏51.114GW,其中工商业光伏电站新增并网容量25.9GW,同比增长236.5%。

2023年,国内分布式光伏整体新增装机量有望达到70GW左右。

随着市场蛋糕的增长,分布式光伏市场的竞争也将愈演愈烈,除去优质屋顶资源的获取能力、经销渠道体系的搭建能力,以及资金实力之外,分布式光伏企业还需要依托数字化、智能化技术构建精细化的光伏储能电站管理能力,加速形成标准化运营能力体系,这将有助于抢占市场身位,形成品牌影响力。

随着电力市场政策机制的不断完善,绿电和绿证交易制度的落地,未来分布式光伏和新型储能的市场需求还将增长,市场发展空间有望进一步拓展。

本文来自微信公众号“数字时氪”(ID:digital36kr),作者:张丞