【编者按】水星价值旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星价值旗舰FOF以定性为纲的正确的价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马型价值投资机构。最后为投资者获得长期业绩可喜、中期风险分散、短期业绩可期的“价值投资指数级”投资机会。

“在中性的情景假设下,2030年的时候,中国GDP总量会超过美国。“

“在2021年,我们就会跨越高收入国家的门槛,但即便2021年我们没有跨越门槛,我们离这个门槛也会非常近,但在2022年,几乎非常确定的,我们会跨越高收入国家的门槛。”

“所谓的高收入国家门槛,在中国人的语境的定义下,就是我们的全面小康。

另一个角度,所谓的高收入国家的门槛就是,别人觉得你有钱了,自己觉得自己没钱,这个就是(刚跨入)高收入国家。如果别人觉得你有钱了,自己也觉得自己有钱,这个就已经是在高收入国家里待了很长的时间。 ”

“无论是哪个类别的经济体,它在跨越高收入国家门槛以后,或者在即将跨入高收入国家门槛的时候,经济增速都开始进入一个长期下降的趋势,所有类别的经济体似乎都有这样的特点。”

“尽管跨入高收入国家门槛,然后经济增速逐步的收敛,但是在人均收入的绝对水平上,实现对美国人均GDP的一个追赶和超越是极其困难的。”

“2020年一季度,面对严重的恐慌,相对正常的条件,一方面居民大量增持存款和货币基金,另外一方面大量的减持贷款,以收入为基础,相对正常水平减少了5%。”

“(2020年)三季度以后随着风险下降,居民把资金从货币基金、从存款挪到了高风险资产市场,包括股票,包括房地产,购买股票和房地产的资金量比正常条件下明显要更多。”

“大量的资金集中涌向了股票市场,发生的事情就是我们在2020年记忆犹新的,7月份股票市场出现了非常急速的上涨。”

“对于权益市场和房地产市场来讲,当恐慌消失以后,并不是回到原来就结束了,因为增加的预防性储蓄,它流入的资金量比正常时候显著要更多,所以这些市场经历了一个明显重估的压力。”

“尽管疫情尽头的亮光已经清晰可见,但在比较长的一段时间里,预防性储蓄都不会很快恢复到0。

这意味着,我们在2020年下半年所经历的,刚才我们所描述的一些资产市场所经历的变化,在一段时间里还会继续维持,也许这段时间涨的是周期股,那段时间涨的是成长股或者是新能源。”

以上,是安信证券首席经济学家高善文1月5日在安信证券2021年度投资策略会上的最新观点。

此次年度策略会,高善文选取了疫情下人类经济行为发生变化的一个重要方面:预防性储蓄的变化,从资金层面完整分析了居民部门行为与金融市场表现的关系,并且表示追踪居民储蓄行为的变化,对我们去理解未来可能发生的一些趋势反转,会非常有意义。

此外,还推演了走向2035年的中国经济可能有的三种情形,并认为中性情形是大概率事件,而这一情形下会有两个重要节点:

第一, 最晚在2022年中国会跨入高收入国家;

第二,在2030年GDP总量会超过美国。但是,要想人均GDP水平超越美国还是很难。

最后,通过对历史上跨入高收入门槛的国家进行研究,发现跨入高收入门槛后,各类国家的经济增速都开始有长期下降的趋势,而且文化对于一个国家经济增速也存在影响。

以下是聪明投资者整理的高博演讲精彩内容。

钱去了那里?

2020年上半年居民存款大幅增加

在这一部分我们要讨论的内容是,储蓄去了哪里?

你100块钱的收入如果没有被消费掉的话,我们就说你把它储蓄起来了,那么,我们紧接着要问的问题是:这些钱如果储蓄起来,去了哪里?

当我们追问这些钱去了哪里的时候,我们就把居民部门在灾难冲击下的经济行为变化与金融市场的变化空前紧密的联系起来了。

面对灾难的冲击,你的储蓄率(储蓄率= (全国人均可支配收入-人均消费支出)/全国人均可支配收入)上升了,

上升以后你的储蓄去了哪里?

不管去了哪里,至少它在很大程度上与金融体系的运行是密不可分的。因为上升的储蓄,至少一部分甚至相当多的部分,是通过金融体系来实现配置。

为了回答这个问题,我们先看一个数据。

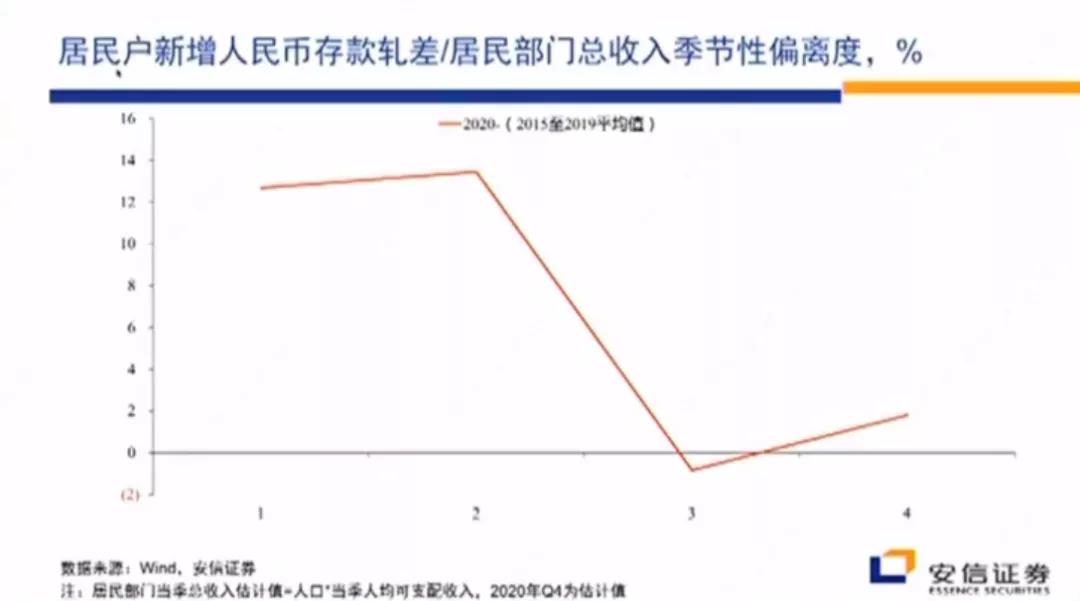

我们计算了每个季度居民在银行体系所增加的人民币存款,当然每个季度存了多少钱是相对收入而言的毫无疑问,在2020年,至少在2020年上半年,居民部门的存款增加异常多。

然后,我们可以计算出在历史上正常时期,每个季度居民应该把多少存款存入银行;

我们把2020年每个季度居民在银行体系存了多少钱这个数据扣减掉居民在银行体系增加存款行为的正常模式,就可以得到一个居民存款的异常模式,也就是相对历史上的正常情况,你在银行体系的存款是多了还是少了。

这张图上我们看得非常清楚,在2020年一、二季度,居民提供给银行体系的存款相对正常水平有特别大幅度的上升。

拿二季度最极端的情况来看,他们提供给银行体系的存款相对正常水平至少上升了12个百分点,在一季度这一比例也接近12个百分点。

所以我们可以模糊的说,2020年上半年增加的储蓄,很多去了银行,表现为银行存款(增加)。

实际上银行存款还有一个替代品,我们认为就是货币基金,货币基金在很大程度上因为有(一定)安全性,可以理解为银行存款的一个替代。

以几乎相同的方法来计算,我们看到2020年一季度,相对正常条件下,货币基金的新增规模也异常的大。

所以,钱去了哪里呢?至少2020年上半年,很大一部分钱都留在了银行存款。

存款的上升幅度为什么高于预防性储蓄?

居民同时还减少了风险资产的配置

如果我们进一步去细究,这个问题里边有两个重要的细节需要想一想。

第一个重要的细节,就是居民的收入和开支行为。

我们发现,在2020年上半年,居民预防性储蓄的上升接近6个百分点,到了三季度仍然有3个百分点。

但是,如果去研究居民的存款,我们会发现,它的上升幅度有12个百分点。

也就是说,存款的上升幅度要高于预防性储蓄的上升幅度。

问题就来了,这中间的6个百分点是从哪里来的呢?

进一步检查数据,我们会发现:因为居民减少了在其他领域的资产配置,比如说减少了对住房的购买。

举一个例子,我们计算了居民的对住房的购买行为,明显看到相对正常情况下,2020年一季度居民住房的购买,以收入为基础减少了6个百分点。

所以,对银行体系存款的增加超过了预防性储蓄的上升,而且超过幅度比较大,是因为在增加预防性储蓄的同时,他们减少了自身直接投资的行为,减少了住房的购买,减少了在股票市场上的配置,减少了在其他资产类别的配置。

这些行为共同导致存款的上升要明显高于在经济端预防性储蓄的上升。

疫情控制住后风险偏好提升

资金又从存款流向风险资产

而且显著高于正常水平

换句话来讲,2020年上半年,面对新冠疫情所造成的巨大不确定性,人们出现了非常强的回避风险的行为。

在消费端,表现为减少消费增加储蓄,从而导致预防性储蓄上升了6个百分点;

在资产配置端,面对不确定性要降低自己的风险暴露,所以大量增持现金、增持货币基金、增持银行存款;

为了做这种增持,他们还系统性减少了其他风险资产的暴露,包括住房,包括股票,包括居民的直接投资,一定程度上也包括境外资产的配置等等。

从存款的角度来看,其他资产配置的减少量,如果以居民收入为基础,差不多有6个百分点;

而消费行为的减少所导致的储蓄上升,也差不多有6个百分点。这2个6%合并起来解释了居民存款的上升要超过12个百分点。

我们把实体端交易行为与金融市场联系起来,集中观察2020年上半年,这是我们所看到的变化。

如果看未来,在实物交易端,三季度储蓄率仍然要高出3个百分点,在四季度很可能也明显要高一些,不见得有3个百分点。

但是在存款这一端,相对历史上正常的模式已经看不到特别明显的差异了。

我们看到存款在三季度基本上就恢复正常了,四季度有一些轻微的上升,这还只是一个估计值;

但是毫无疑问,也还是处在一个非常低的水平,比如只有一两个百分点。如果我们去观察货币基金,在三季度就已经完全恢复正常。

我们认为,最重要的变化是,中国在进入三季度以后,疫情很大程度上得到了控制,社会经济生活在逐步恢复正常,人们的社交行为在一定程度上恢复正常,在实物交易端表现为预防性储蓄的下降,从6%下降到3%。

也许四季度仍然有2%,相对正常水平仍然是明显高的,但是随着风险降低,人们预防性储蓄下降,在实体经济层面会表现为经济很强劲的恢复。

变化的另外一方面,在居民的资产配置上,他们在把资产从人民币存款、从货币基金转向其他的风险性资产,比如股票,比如房地产,比如个体户生产经营行为所导致的实物投资,所以,在存款市场基本上已经恢复正常了。

既然存款市场恢复正常,随着人们风险偏好的恢复,这是不是意味着在风险资产市场上,资金的流入跟以前会是一样的?

实际上不是的。

在风险资产市场上,资金的流入跟正常水平相比,显著更高了。

为什么?

因为三、四季度人们至少还有3个百分点的预防性储蓄没有流入存款市场和货币基金,它流向哪里了呢?

流向了股票市场,流向了房地产市场,在一定程度上流向了居民自己所从事的一些直接投资行为。

风险资产之房地产

购房开支显著高于正常水平

接着看一看数据。

这是我们直接能够计算出来的,居民部门跟正常趋势相比,在购房层面上所表现出来的异常行为。

我们看到二、三季度相对于正常条件下,居民把2~4个百分点甚至更多一点的收入挪到了住房市场上,即使到四季度,居民用于购房的开支跟正常条件相比,差不多仍然要高出2个百分点。

在正常条件下,每年二、三四季度居民都是买房子的,但是在2020年的二、三、四季度,他比正常水平拿出更多的收入来买房子。

这个行为也许有助于我们在资金底层层面上去理解房地产市场的变化。

风险资产之基金

公募基金配置显著提升

我们再看另外一个重要的变化。

剔除掉货币基金和债券基金以后,居民在我们所能够看到的公募基金市场上购买的变化。

为了控制一些数据上的影响,我们的这一计算分成两个部分:

第一个部分我们计算了居民购买公募基金的份额变化,

第二部分我们计算他购买公募基金的资金量的变化,这是为了控制公募基金净值变化做的一些技术处理。然后这两个结果基本上是非常接近的。

可以看得很清楚,进入三季度以后,相对于正常情况,居民显著把更多资金配置到了公募基金,配置到了股票市场。

如果以趋势线为基础,相对正常模式,也是以收入做分母,至少把差不多5%甚至更多的收入配置到了公募基金市场上。

这有助于我们从资金流动的角度,从底层,也是相对比较重要的层面去理解资本市场发生的变化。

三季度以后随着风险下降,居民把资金从货币基金、从存款挪到了高风险资产市场,包括股票,包括房地产,购买股票和房地产的资金量比正常条件下明显要更多。

风险偏好恢复后居民贷款也在增加

这部分资金也需要再配置

然后,我们还可以观察这些市场的另外一个重要的影子,就是居民部门自身所持有的贷款。

如果说居民部门持有的存款是他们的一个资产配置,那居民的贷款可以看成一种负的资产配置,就是说,贷款是他的负债。从这个意义上来讲,它与资产配置的行为刚好形成一个对称的局面。

这里面四季度的数据是基于我们的估计值,可能有一定偏差,因为数据还没有披露。

我们看到,2020年一季度,面对严重的恐慌,相对正常的条件,一方面居民大量增持存款和货币基金,另外一方面大量的减持贷款,以收入为基础,相对正常水平减少了5%。

居民增持存款减持风险资产、减持贷款,(与之前的分析在)逻辑上完全是一致的。

我们看到,二、三季度以后,随着风险偏好逐步恢复,居民对贷款的配置也在增加,在今年三季度,居民相对正常情况下多获得了3个百分点的贷款。另外,他还有3个百分点的预防性储蓄,那么就是6个百分点。

这额外增加的6个百分点需要配置到住房市场,需要配置到股票市场,一定程度上需要配置到实物投资市场。

股市在2020年7月暴涨?

直接投资在三季度并未显著提升

大量资金集中涌向股票市场

我们再来看一看实物投资领域的变化。

这是我们直接计算的制造业投资和民间投资的变化,之所以直接去计算这个数据,一个重要的原因是我们很难把居民的投资直接剔除掉,所以我们做了一个粗略的假定:制造业的投资与民间投资的趋势与居民的投资趋势是接近的。

做完粗略的假定,我想再补充两个背景知识。

一个背景知识是,在正常条件下,中国居民接近30%的收入要储蓄起来,这里面差不多一半变成了居民部门自己所从事的直接投资,

另外有一定比例表现为他所持有的住房,剩下的才是金融资产的购买,包括存款、货币基金、股票等等。

所以,居民部门自身所持有的固定资本占收入的比重差不多是15%,占他正常储蓄的比重差不多是一半,所以从这个意义上来讲,去研究居民的直接投资行为是有意义的。

然后,因为我们没有那么完备的数据,所以在这里我们是基于宏观层面的制造业投资和民间投资的数据去做一个近似,因为制造业投资里面有企业的投资,其中可能比较主要的是企业的投资,但是居民的投资也混在里边,我们假定两者之间的趋势是一样的。

那么从这些数据来看,一个重要的观察是:2020年8月份以后,直接投资明显加速。

这一观察的重要性体现在哪里?

在于2020年6、7月份以后,随着人们风险偏好的增强,一方面从货币基金开始转入股票和房地产市场,

另外一方面,增加的储蓄也进入了市场,而且人们还增持了更多贷款,增持的更多贷款也进入了市场。

但是与此同时,居民部门所从事的直接投资还没有很快上升,所以,在这种情况下,大量的资金集中涌向了股票市场,发生的事情就是我们在2020年记忆犹新的,7月份股票市场出现了非常急速的上涨。

进入8月份以后为什么这一上涨的势头在明显减缓?

图上也很清楚,8月份以后,居民户部门所从事的直接投资开始上升。

随着居民户部门所从事的直接投资开始上升,直接投资对资金形成了明显的分流;

这个时候,能够配置到股票和房地产市场的资金量,相对此前受到了一定的分流和稀释,所以市场的动量有明显的下降。

但尽管市场的动量在下降,相对正常条件而言,无论是流入直接投资,流入权益市场,还是流入房地产市场的资金量,总体都有净的增加,所以各个市场总体上都有非常出色的表现。

恐慌消失后市场趋势还会延续

因为资金量要比正常情况下显著更多

对这些行为,我们最后想做的一个总结是,为什么居民的贷款相对正常行为会有一些上升?

我们可以找出很多的原因,但在宏观上很重要的一个原因是预防性储蓄的上升,预防性储蓄明显大于0,表明相对正常条件,经济总体上仍然存在一些收缩性力量。

经济存在总体上的收缩性力量,就意味着货币政策总体上要存在一个比较宽松的倾向去对抗它,进而就意味着在信贷市场上,贷款相对更加易得。

在这个意义上来讲,居民户部门预防性储蓄的上升和贷款的轻松易得,是会同时发生的,相互关联和同时发生的两件事情,

因为预防性储蓄持续上升,贷款更加易得,贷款更加易得和预防性储蓄的上升,共同形成了增加的资金,这些增加的资金流入了各类资产市场,导致了各类资产市场估值水平的普遍提升。

把刚才这部分做一个概要总结:人类面对重大的不确定性,一方面表现为预防性储蓄的上升,一方面表现为强烈的风险回避行为。

当人们的风险偏好重新开始恢复,一方面,资金从存款市场回流到权益市场、房地产市场和实体经济端;另外一方面,增加的预防性储蓄,在这个背景下,也继续向这些市场流入。

所以对于权益市场和房地产市场来讲,当恐慌消失以后,并不是回到原来就结束了,因为增加的预防性储蓄,它流入的资金量比正常时候显著要更多,所以这些市场经历了一个明显重估的压力。

因为预防性储蓄更高,所以货币政策要有一个宽松的立场来对抗这一趋势。宽松的货币政策立场带来了额外的信贷,额外的信贷在刚才所描述的背景下,也有相当部分流入了资产市场,共同形成了资产市场相对估值进一步提升的局面。

回到一开始所讨论的结果,这个结果在现在的意义上来讲是重要的。

如果以北京城镇居民在2003年期间的表现为基础来看,非典疫情在七八月份就已经消失了,但是一直到2003年底,预防性储蓄才逐步恢复正常。

到2004年的夏季,才发生了一个反向预防性储蓄下降所带来的补偿。

以此为基础,我们想说的是,尽管疫情尽头的亮光已经清晰可见,但在比较长的一段时间里,预防性储蓄都不会很快恢复到0。

这意味着,我们在2020年下半年所经历的,刚才我们所描述的一些资产市场所经历的变化,在一段时间里还会继续维持,也许这段时间涨的是周期股,那段时间涨的是成长股或者是新能源。

但从资金流动和配置的角度来讲,相对更多的资金在流入市场。

即使我们走出了隧道,一段时间这个局面都可能继续维持,只是它的力量相对下降,但在贡献的方向上,它仍然有正的、积极的贡献。

足够长时间后上述过程可能反向再走一遍

持续追踪居民储蓄行为的变化非常有意义

第二个重要的提示,同样以2003年北京城镇居民储蓄行为的模式来看,在走出隧道足够长时间以后,有可能发生一个反向预防性储蓄的下降。

如果我们认为这一历史模式在2021年、2022年的某个时候会发生,也许2021年夏季,我们彻底走出了新冠疫情,也许在2022年的某个时候,我们出现了预防性储蓄的反向下降和补偿,进而就会导致经济在一段时间之内很快加速,快速加速进一步会诱发货币政策的加速紧缩。

如果发生了这件事情,我们刚才花很大精力所描述的逻辑,就会反向再走一遍。

我们刚才描述的是,很多资金增加了,储蓄流入了风险资产市场带来了风险资产的上涨。

那么未来,随着预防性储蓄的下降和货币政策相对应的紧缩,会有很多的资金流出市场,至少在估值层面上,市场又会经历一轮比较严重的、持续时间相对比较长的下跌。

同样以北京城镇居民当时的模式为基础,这种情况会发生在我们走出隧道比较长的一段时间以后。

假设2021年6月份我们走出隧道,它并不意味着2021年6月份,这种情况就会立即发生。

实际上,我们走出隧道一段时间以后,因为居民户部门还是心有余悸,所以它的预防性储蓄多多少少仍是存在的,企业部门的风险回避行为也多多少少仍然是存在的。

我们刚才所描述的力量在下降,但它还不至于很快变成一个反向的力量。

在我们走出隧道足够长时间以后,用中国人的话来讲,人最终一定是好了伤疤忘了疼。

当我们在高速公路上亲眼目睹一起事故发生以后,在一段时间以内,我们会降低车速和非常小心,但过了足够时间长的时间后,基本上你是该干什么干什么,继续保持很高的速度,继续习惯性做一些比较危险的动作。

这种情况是否会发生?北京当时的模式是否一定能够具有借鉴意义?我们要拭目以待。

但是从人性的角度来讲,这种可能性是不能忽略的。

同样,我们要提示的是,这种情况即使在未来发生,它不会是一个迫在眉睫的事情,

不会在我们控制住疫情的时候,它会发生在我们“好了伤疤忘了疼”的时候,它会发生在我们普遍的都已经忘记了这一场疫情,对未来不再恐惧和担心的时候。

这意味着,离我们现在的时间点上,还相对比较遥远,但毫无疑问,未来持续去追踪居民储蓄行为的变化,对我们去理解未来可能发生的一些趋势反转,会非常有意义。

这个是我们今天第一部分想讨论的主题。

总结而言就是,面对巨大的不确定性,人类经济行为发生了很多变化,我们选取了人类经济行为发生变化的一个重要方面,就是预防性储蓄的变化。

我们考察了预防性的储蓄流向了哪里,并且随着局势的变化,它是在如何在不同的资产市场上重新配置的。

在这个背景下,解释了一些重要的宏观经济的数据,也在资金流动的角度和层面上,试图去解释资产市场变化的一些重要方面和特征。

并且基于北京在2003年前后,居民户行为的变化模式,我们对2021年乃至更长一段时间的一些趋势做了一些原则性展望。

我们特别提示的是,刚刚走出隧道的时候,我们仍然是比较安全的;但当我们离隧道口足够远的时候,当我们已经忘记疫情所带来的创伤的时候,当储蓄开始下降,消费行为重新开始出现一个补偿性上升的时候,资产市场在那个时候会处在一个相对比较危险的境地。

只是说,这种情况是否一定发生?我们不知道,这种情况发生在什么时候?我们也不知道,但它的出现概率至少是不可忽略的,而且它出现的时间,相对2021年的现在来讲,会比较晚。

在东亚经济体的背景下

合理的经济增速几乎只取决于人均收入水平

接下来我们想跟大家讨论的问题是,在这个背景下,我们想对走向2035年的中国经济提供一个相对更全景化跟数值化的预测,我们也会把这个预测放在全球更开阔的背景下,做一个简要的讨论。

在一年前的策略会上,我们曾经对2020-2030年,中国经济的基本情况做过一个描述。当时我们把中国放在东亚经济体的背景下,与日本、韩国和中国台湾地区的情况进行对标,具体的对标,我们也使用了很多的指标。

基本的结果是,我们当时认为,2010年的中国相当于1968年的日本,1991年的韩国,1987年的中国台湾地区。

在这一背景下,我们把对标年份设为0年,把数据向前和向后各延伸25年,然后把各个国家的经济增速都放在坐标轴上,为了剔除个别国家地区、个别年份数据所经历的扰动,我们把对标国家地区的数据进行了平均。

在这个数据之中,实际上真正引人注目的是两个结果:

第一个结果,放在东亚经济体长期的工业化追赶和高速增长的背景下来看,中国经济增长的表现与他们历史的表现非常接近,包括2010年经济开始转型以后的经济下降过程,与他们的表现都是非常接近的。

把这些结果做一个概括:

在东亚经济体的背景下,当一个经济开始面向市场去激励和分配资源,面向国际市场进行出口导向,实现工业化和追赶过程的时候,真正令人惊讶的事实是,在一个给定的时点上,它的潜在合理的经济增速,几乎只取决于他的人均收入水平。

我们只要知道了一个给定的时间点上你的发展阶段,发展的人均收入水平大致是多少,我们就可以非常精确的知道你合理的经济增速是多少。

对走向2035中国经济的三种推演

中性情形是大概率

因为有这样历史上的一致性,我们继续把这些数据作为基础,用它来预测到2030年、到2035年,中国经济的表现将会是什么样?

尽管2010年以来,中国经济总体在减速,但是这一减速还没有完全结束,我们合理的经济增速也许会下降到4.5%-5%之间的时候,基本上稳定下来,也许稳定到接近2030年,随后经济再经历一轮减速,那一轮的减速意味着我们的经济增速最终会回到3%左右的水平。

我们以现在这一结果为基础,以东亚其他国家经济发展的模式为基础,去对我们未来的经济增长进行预测,这里我们看到的是一个大致的结果:

在这个表上,我们把它区分为很多的情形,一些是保守情形,一些是乐观的情形,还有一些是中性的情形。

中性情形是我们认为的大概率情形。

保守情形是以这一模式为基础,我们认为对中国而言一定会做到的,在这些保守情形下,我们进一步留了一些余量。

乐观情形是以这一历史模式为基础,我们认为因为各种各样的原因,中国会比这些模式表现的更好,我们尽量向乐观方向去调整一些假设,从而得到一个乐观情形的数值结果。

我们把这几个结果都放在这个表上做一个具体的报告,作为对比,我们把美国的GDP的现价,美国的以及中国的人均GDP,以美元为基础都做了一些报告。

节点一

最快2021年,最慢2022年

中国会跨入高收入国家门槛

对于这一结果,我们要讨论几个节点:

第一个节点,以我们的估计为基础,快就是2021年,慢是2022年,中国就会跨越高收入国家门槛,正式进入高收入国家的行列。

这一结果比大多数人的估计和认定的结果要明显更早,此前普遍的看法是中国在2025年会跨越高收入国家的门槛。

但根据我们的计算,存在一定的可能性,在2021年,我们就会跨越高收入国家的门槛,但即便2021年我们没有跨越门槛,我们离这个门槛也会非常近,但在2022年,几乎非常确定的,我们会跨越高收入国家的门槛。

从1979年改革开放开始,中国从一个一穷二白的低收入国家,经过40多年的努力,连续的增长,成功跨越高收入国家的门槛。从任何角度来讲,这都是一个特别了不起的成绩。

从中国人自己的语境下来理解,什么叫高收入国家的门槛?

从两个角度来理解:

一个角度,这就是我们所定义的全面小康。

很多年以前,我们定义要在2020年实现全面小康,在2021年,我们要宣布取得了全面小康的决定性胜利,但也是在这个时候,我们看到中国跨过了高收入国家的门槛。

换个角度来讲,所谓的高收入国家门槛,在中国人的语境的定义下,就是我们的全面小康。

另一个角度,所谓的高收入国家的门槛就是,别人觉得你有钱了,自己觉得自己没钱,这个就是(刚跨入)高收入国家。如果别人觉得你有钱了,自己也觉得自己有钱,这个就已经是在高收入国家里待了很长的时间。

当我们刚刚跨越高收入国家门槛的时候,回头看一看,我们很多农民的人均收入还这么低,好多人月均收入不到3000块钱,但在统计数据上,我们已经是一个高收入国家了,别人觉得你有钱了,自己觉得自己没钱。

节点二

中性情景假设下

2030年中国GDP总量会超过美国

第二个,在中性的情景假设下,2030年的时候,中国GDP总量会超过美国。

我们认为,在2030年的时候,中国GDP总量可能会超过33万亿美金,美国GDP总量也会在这个区间附近,但是会低于这一水平。

有一些乐观的估计,认为2028年就有可能实现这一追赶和超越。我们也不否认这种可能性,但是我们认为,2030年是一个中性的估计,在最保守的情景下,2035年中国市价计算的GDP总量也会超过美国。

在最保守的情形下,2035年中国GDP的现价总量会在41万亿美金,美国在那个时候不会超过40万亿美金,在那个时候中国的GDP总量也一定会超过美国。

所以在走向2035年的中国经济,将是我们正式跨入高收入国家的时代,也是中国的GDP总量比较确定超过美国的15年。

中国GDP总量超过美国,从很多层面上来看,毫无疑问会产生非常重大的影响。

非常公平客观地说,即使中国的人均GDP总量在2030年超过了美国,那个时候中国的人均GDP也只有23,000美金,美国的人均GDP接近10万亿美金,中国只有美国的1/4,在人均收入水平上,我们仍然有非常大的差距。

但尽管如此,由于总量非常确定的超越,而且这一超越后,在很长的时间里,在可以预见的非常长的时间里边,中国都会始终维持全球第一大经济体的位置。

由此带来的心理上的冲击,包括对于世界经济格局,世界经济秩序的影响,都将是非常深远的。

这也将是19世纪末期美国成为世界第一大经济体以来,世界经济格局所发生的一次非常重大的影响深远的变化。

我们现在知道的国际经济秩序和国际经济规则是在第二次世界大战的背景下,以美国的利益为中心和基础、以美国的价值观为中心和基础建立起来的。

但是随着中国超越美国成为世界第一大经济体,国际经济秩序和国际经济规则在很多层面上会不可避免的经历调整,这些调整毫无疑问会有非常广泛的影响。

我在这里只举一个具有八卦意义的价值。

第二次世界大战以后的国际经济秩序有一系列的支柱,其中国际货币基金组织的创立和存在是重要的支柱之一。

在国际货币基金组织的章程之中,我们有查阅过,这些情况应该是比较确定的。根据美国人当初对这一章程的设定,这一章程明确规定,国际货币基金组织的总部设在世界第一大经济体,这是因为1945年的美国经济总量占全球的接近一半,也许还多一些。

当时的美国无法想象未来会存在经济总量比美国还要大的经济体。

所以它在设定章程的时候没有明确的规定说,国际货币基金组织的总部必须设在华盛顿,它规定必须设在世界第一大经济体,因为它没法想象会出现一些其他的情形。

但是到2035年,就是不到100年甚至不到90年,这种情况出现了。

这种情况出现的话,要么就需要修改章程,要么就需要去搬迁。

我们在这里只是举了一个很小的例子,通过这个很小的例子我们想说的是,国际经济规则和国际经济秩序反映了美国的利益和价值观,但是随着局势的变化这些情况势必要经历很多的调整。

跨越高收入国家是什么样的概念?

先看看什么是高收入国家门槛

接下来把话题转入另外一个跟我们比较相关的话题,就是所谓的高收入国家这一话题。

一方面,我们刚才讨论了,大概是2021年最晚2022年中国会跨过这一门槛。

中国跨过这一门槛是一个了不起的成就,我们刚才在一定程度上把它放在历史的背景下做了一个描述。

接下来,我们把中国跨越高收入国家门槛这一事件放在国际的背景下来做进一步的描述。

第一步要讨论的就是,什么是高收入国家的门槛?

我们对高收入国家的门槛做了一个简单的回顾。

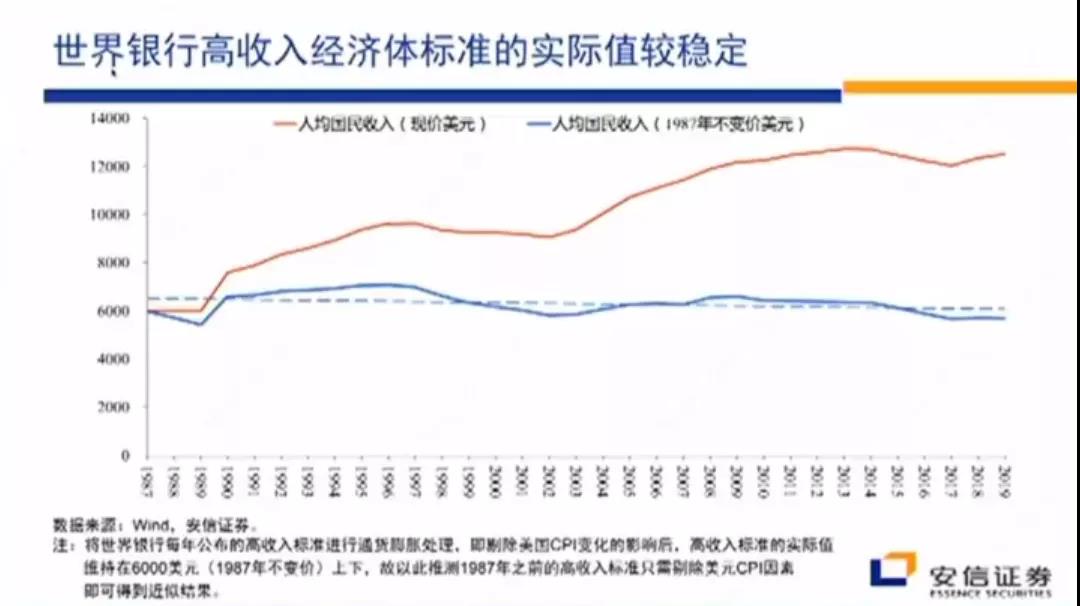

高收入国家的标准是世界银行在80年代末开始定义和推出的一个标准,它以人均国民收入为基础,规定了一个现价美元的人均国民收入,你超过这个收入就是高收入国家,低于这一收入就是中高收入国家或者是中等收入国家。

那么这一值是怎么定义出来的呢?

我们也不是特别的清楚,但是这一人均收入的标准每一年都在调整,有的时候往上调,有的时候往下调。

现在它的标准是21,500美金,2021年有可能会调整,甚至可能下调,因为疫情等等的原因。

调整的标准是什么,我们也不是特别的清楚,但是它是一个变化的数值,它是以人均国民收入的现价美元为基础定的一个标准。

为了弄清楚这个标准的含义,首先因为它是一个美元的标准,我们以美国的通货膨胀为基础,对这一收入标准进行了剔除。

我们把它转化成了1987年不变价的美元标准,我们把它转化成为以美国的一般消费物价为基础,我们把它转化成为1987年消费物价不变价的美元标准。

做完这个调整以后我们就得到了下面的蓝线,得到蓝线以后就比较清楚了,所谓世界银行定义的高收入国家的标准,就是一个以1987年的不变价为基础,大概6200美元的绝对值。

尽管这个门槛在历史上高高低低一直在调整,但是一旦剔除通货膨胀,总体上它是一个很稳定的值,这个稳定的值就对应1987年美国购买力的大概6200美元。

然后在1987年之前,世界银行是没有公布高收入国家的门槛,也就是在1987年之前不存在所谓高收入国家的定义。

但是有了刚才的计算以后,我们就可以把这一计算向前去推,一直推到70年代,甚至一直推到60年代。

就是我们以一个相同的定义为基础,把这一标准推到70年代推到60年代,然后我们认为高于这一标准就成为高收入国家,低于这一标准就是中等收入国家,

这样的话我们就可以研究在非常长的时间跨度范围之内,有哪些国家从中等收入国家成功地成为高收入国家,有哪些国家没有成功的做到这一点,从而把中国的成功放在这一背景下进行对比。

这一计算潜在的一个瑕疵是,当它用来衡量其他国家的收入水平时,它是一个1987年不变价的美元的现价标准,但是它没有考虑美元汇率的变化,所以我们还围绕美元汇率试图做一些调整。

但是做完调整以后,我们发现结果非常的接近,在这里我们只是报告一些概要的结果,概要的结果可以帮助我们更清楚地去理解我们跨越高收入国家是一个什么样的概念。

14个在1990年处在中高收入阶段经济体

有一半没有跨过高收入门槛

因为世界银行的标准是从1987年公布的,我们首先研究1987年以后,有哪些中等收入国家成功的成为高收入国家,有哪些中等国家还陷入中等收入区间里没有爬出来。

从直觉上来讲,既然高收入的门槛是一个恒定不变的值,一个国家只要始终能够维持一定的经济增长,你就一定会跨过这个门槛,因为门槛是不变的,就是6200美金。

哪怕你每年只增长2%,35年翻一番,只要你一直这么增长,迟早会跨越门槛,从直觉上来讲是这样的。

何况从1990年到现在已经过了30多年的时间,对很多中等收入国家来讲,维持3%、4%的增长照道理应该不是那么难。

但是实际的情况我们要去比较1990年以来,有哪些国家跨越了高收入国家的门槛,有些国家没有跨越。

在这里我们补充两个背景知识:

第一个背景知识就是现在全球有200多个经济体,其中高收入经济体有80多个,全球40%的经济体是高收入经济体,所以高收入的门槛没有我们想象的那么高。

第二个,以1990年为基础,我们计算了1990年的时候有哪些国家是中等收入国家。

在这些中等收入国家之中,我们剔除掉特别小的经济体,所谓特别小的就是人口在1000万以下的经济体,然后我们得到了14个相对比较大的经济体。

这14个在1990年处在中高收入阶段的比较大的经济体里,有哪些国家成功的进入了高收入的经济体?有哪些国家被落下了呢?我们把这个结果报告在了这个表上。

以1990年的中高收入经济体为研究对象,在人口超过1000万的大经济体里边,有7个国家成功的进入了高收入国家,有7个国家没有跨过门槛。

成功的国家就是葡萄牙、韩国、希腊、捷克斯洛伐克、匈牙利、波兰、智利和罗马尼亚,他们跨越高收入国家的年份我们也都标在这里了。

另外一些国家没有成功的进去,主要就是俄罗斯、阿根廷、委内瑞拉、巴西、伊拉克、伊朗、墨西哥和南非。

其中俄罗斯、阿根廷和委内瑞拉一度跨过了门槛,然后过了两天又掉出来了,这与自身的很多经济冲击有关系,也与美元汇率的波动有关系。

它进去然后掉出来,一方面是美元汇率发生了波动,另外一方面是石油价格等等,自身经济出现了很多的问题。

尽管1987年6200美金这个值是不变的,但是我们看到,确实还有相当多的国家尽管经过了几十年的努力,但仍然不能够跨越门槛。

同时我们也看到以1990年为基础,有一半的国家还是相对比较成功的跨过了门槛。

跨过门槛不容易,不是每一个国家都能走过去的,但是它看上去也没有那么难,因为中间有一半的国家进去了。如果把一些小的经济体放进来,数量要显著更多。

进一步扩大样本范围

文化因素在多大程度上与经济增长表现有关系?

在这一背景下,我们想进一步研究的问题是,我们想把这些样本的范围进一步扩大到1970年。

我们去研究1970年以来,在人口超过1000万的国家之中,哪些国家成功地跨越了高收入国家的门槛,或者是进入了或维持在中高收入国家的序列里边。

1970年以来,有很多人口在1000万以上的国家成功跨越了高收入国家的门槛,这些是我们的一个研究对象。

另外是没有跨过去,但是它很接近了,它已经进入了中高收入国家的行列,或者它一开始就在中高收入国家,一直呆在里边,或者是1970年以来,它经过努力维持在了或是进入了中高收入国家行列,我们把这些作为一个研究对象。

作为研究对象以后,所有的国家包括经济体我们把它放在这个表上了,这个表上毫无疑问有很多的国家,即便是大的国家也有很多,这些国家进入或者是跨过高收入国家的时间我们也都分别标出来了。

在这个表上,我们想研究的是,在多大程度上,一个经济体能够实现长期的高增长与它的文化有关系。

我们知道影响一个国家的经济增长有很多的因素,它的地理位置、人均受教育的程度、储蓄率、自然资源等等,但是我们在这里想重点讨论的是它的文化因素在多大程度上与经济增长的表现有关系。

我们只研究一个文化因素,把文化因素孤立出来研究。

为了研究文化因素,我们对这些国家进行了分类,我们用一些统计技术对数据做了一些平滑。

作完平滑以后,我们把结果放在这里。

我们想强调的是,零点是对标年份,不是一个绝对的年份的值。

文化对一个国家经济增速有影响

但是跨入高收入门槛后

经济增速都开始有长期下降的趋势

在这个结果之中,我们认为有几点是特别提出来要跟大家讨论的。

第一,影响经济增长的因素有很多,但是文化因素无疑是影响长期经济增长很重要的一个因素。

从经济增长率的追赶来讲,儒家文化总体上的表现放在这个背景下来看是非常出色的,长期的经济增速始终都显著的更高,这个可能反映了很多因素的影响,需要进一步的研究。

比如说儒家文化强调节俭,储蓄率非常,强调教育,所以我们的储蓄率有30%,然后孩子上补习班,人力资本的积累,加上储蓄率都非常的高,非常有利于经济增长。

这个很可能是相关联的一部分解释因素,但是毫无疑问,儒家文化在经济追赶的过程中表现得更好。

第二,无论是哪个类别的经济体,它在跨越高收入国家门槛以后,或者在即将跨入高收入国家门槛的时候,经济增速都开始进入一个长期下降的趋势,所有类别的经济体似乎都有这样的特点。

但是这一下行在历史数据上表现为最终他们都收敛在接近3%的水平。

当他们收敛到接近3%水平的时候,这一下降看起来就基本上结束了,而3%基本上就是最发达的经济体长期能够维持的比较接近的一个经济增长。

还有很重要的一点,尽管跨入高收入国家门槛,然后经济增速逐步的收敛,但是在人均收入的绝对水平上,实现对美国人均GDP的一个追赶和超越是极其困难的。

因为我们一跨越高收入国家以后,十几年以后我们的经济增速就收敛的跟美国一样的水平了,但是我们人均GDP的水平跟他们差别还是比较大的。

这种情况对于日本来讲也是这样,日本的人均收入水平这么高,但是它很难长期持续的超过美国,那么韩国和中国台湾地区的人均GDP超过美国现在看来也是很难的。

换句话来讲,就是跨越高收入国家的门槛、在绝对的意义上达到一个小康水平、达到一个比较富裕的水平、达到经济总量超过美国的水平,对中国来讲,在未来一两年,未来15年之内是一定能够实现的。

但是实现人均GDP超过美国,在我们刚才所讨论的背景下是非常困难的。

这反映了影响长期经济增长的因素有很多,在不同的收入水平上是不一样的,当人均的收入水平相对比较高以后,文化的影响相对就会越来越淡化,储蓄率的影响相对会越来越淡化,然后一般性的人力资本的影响会相对越来越淡化。

其他一些,比如说创新,比如说批判性的思考能力等等一些更重要的,在更高的收入阶段能够长期支持增长的因素就会凸显出来。

而这个要实现复制和超越是非常困难的。

文章来源于来束光 ,作者miniQ 麦琪 田心

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。