金斧子周度市场观察第34期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

A股行情速览

- 本周重要指数表现

*金斧子投研中心

本交易周期(01/25-01/29)上证综指收跌3.43%,深圳综指收跌5.16%,创业板综收跌6.83%。两市成交5.01万亿元,周度日均市场成交额为1.00万亿元,较上个交易周期日均减少了近0.03万亿元,环比减少2.74%,投资者情绪较为消极。其中上证综指成交2.17万亿元,换手率0.74%,深圳成指成交2.85万亿元,换手率1.94%,创业板指成交为1.21万亿元,换手率2.49%。

*金斧子投研中心

截至2021年1月29日收盘,金斧子水星核心资产净值为5.34,大幅跑赢沪深300(1.53)、恒生指数(1.19)、创业板指(2.14)。

从2015年1月1日起至2021年1月29日,金斧子水星核心资产指数累计回报率达453%,同期沪深300,恒生指数和创业扳指总回报分别为53%,19%,114%。

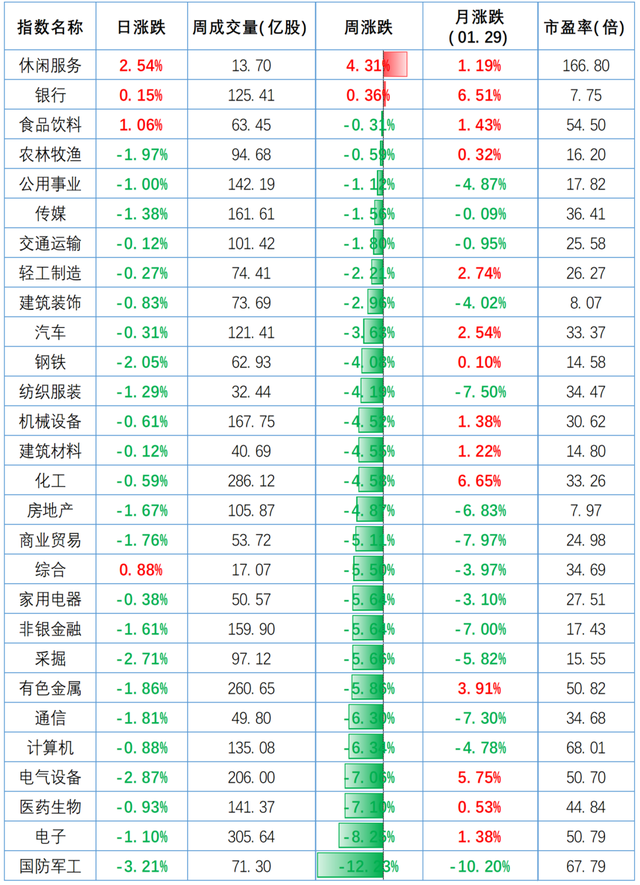

- 本周行业指数表现

*金斧子投研中心

对比上周A股呈下跌态势,本周A股大部分行业呈下跌趋势, 行业方面,28个申万一级行业中2个上涨,分别为休闲服务和银行行业。

- 本周估值变动情况

*金斧子投研中心

目前上证综指PE(TTM,剔除负值)下降至16.04倍,历史分位数下降至94.42%。深证综指PE(TTM,剔除负值)下降至33.11倍,历史分位数下降至89.26%。创业板综指PE(TTM,剔除负值下降至68.47倍,历史分位数上升至89.67%。

- 本周陆/港股通表现

*金斧子投研中心

本周陆股通净流入-67.36亿元,主要净买入招商银行,次为通威股份、中国平安,与上周相比,个股净买入金额规模下降明显;主要净卖出五粮液,次为伊利股份、比亚迪,个股净卖出金额规模下降明显。

本周港股通净流入560.03亿元,主要净买入腾讯控股,次为美团-W、香港交易所,与上周相比,个股净买入金额规模相差不大,主要买入仍为腾讯;主要净卖出吉利汽车,次为舜宇光学科技、建设银行,个股净卖出金额规模明显下降。

- 本周证券类交易指标观察

资金需求

点击查看大图

资金供给

点击查看大图

资金方面,本周证监会核准14家IPO批文,较上周数量增加1家,预计募集金额减少约3.73亿元;并购重组本周有1家,较上周数量增加1家。本周股权融资规模为330.22亿元,较上周规模增加40.49亿元。

上周限售解禁规模为333.81亿元,本周理论规模为1,517.44亿元,较上周,本周解禁压力较大。本周新成立偏股型基金份额894.27亿份,较上周减少了约308.06亿份,与上周相比新成立基金数量呈减少趋势。本周港股通合计流入资金-67.36亿元,较上周规模减少163.43亿元。

板块方面,主板本周净流入-1,454.54亿元,中小板净流入-546.45亿元,创业板净流入-319.39亿元,主板、中小板和创业板块资金流出量变化较大,分别净流入减少626.21亿元,389.50亿元,327.79亿元。

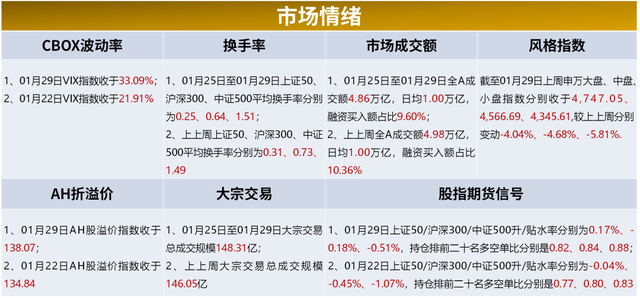

市场情绪

点击查看大图

情绪方面,1月29日上证50、沪深300、中证500 平均换手率分别为0.25、0.64、1.51,较上周有明显下降趋势。

1月29日上证50/沪深300/中证500 升/贴水率分别为0.17%、-0.18%、-0.51%,,持仓排前二十名多空单比分别是是0.82、0.84、0.88,较上周持仓多空比上升明显。

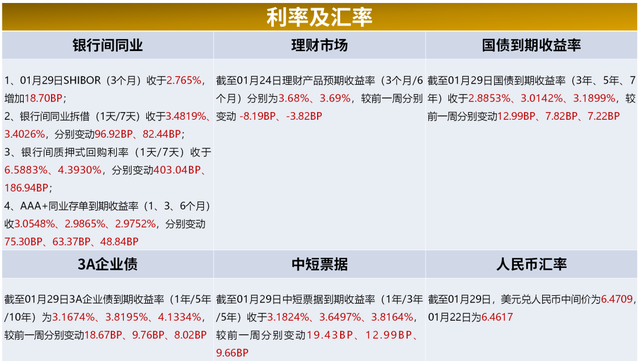

利率及汇率

点击查看大图

利率方面,本周(01/25-01/29)银行间同业利率呈现上升;各类债券及票据收益率呈上升态势。

货币方面,本周(01/25-01/29)央行货币净投放-2,300亿元,逆回购到期(7天)为1,000亿元。01月22日当周央行货币净投放5,980亿元,逆回购到期(7天)为20亿元。

期货行情速览

- 重要指数

*金斧子投研中心

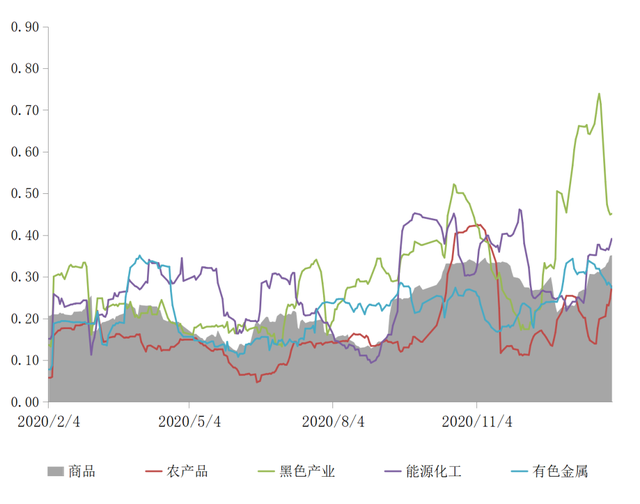

- 商品指数波动率

*金斧子投研中心

- 股指期货波动率

*金斧子投研中心

上周市场大事件

- 2020年理财投资者数量同比增长87%

- 1月权益基金发行火爆 创纪录大卖4500亿

- 8000字重磅方案!中办国办发文,对注册制改革、退市制度实施、培育机构投资者等提出具体要求

- 恒指连跌南向资金连买 今年来已净买入近3000亿港元

- 美国散户抱团逼空、爆炒白银期货,现实版“占领华尔街”上演

- FF最快两周内启动上市,吉利计划投资数千万美元

- 多部门政策加力 推进新能源汽车产业“爬坡过坎”

- 2020年各地GDP出炉:经济大省复苏势头强劲

市场主流观点

目前上证综指PE(TTM,剔除负值)下降至16.04倍,历史分位数下降至94.42%。深证综指PE(TTM,剔除负值)下降至33.11倍,历史分位数下降至89.26%。创业板综指PE(TTM,剔除负值下降至68.47倍,历史分位数上升至89.67%。

买方观点:

针对本周市场表现,买方认为最重要是流动性影响,央行持续净回笼资金超过4500亿,以及官方学者发文强调政策退出的必要性等政策,加剧市场对流动性收紧的担忧。展望后市,买方因对基本面认知相对一致,宏观环境依然是处于美林时钟定义的过热周期,经济持续上升,有机构实地调研全国产业均在大幅扩产,行业订单排期至10个月后,预期2021年宏观经济将呈现超预期增长,市场不会趋势性下跌。

但买方因流动性不同判断而有差别,震荡走势或相对积极,一方面部分机构认为虽然国家强调不急转弯,但还是转弯,若流动性开始边际收紧,或对市场上行有所限制,整体是震荡趋势,另一方面部分机构认为央行阶段性回笼资金不意味政策退出的开始,随着月末财政支出的下发、公开市场操作到期规模减少,节前紧张的流动性会逐渐得到缓和,未来一周市场或有望修复。

配置思路:1)虽然节前是业绩预告空窗期,不过已有业绩预告陆续披露,可持续关注标的质量不错、业绩预告超预期相关标的;2)可选消费类似高端消费、酒店、航空机场、汽车等可关注;3)可持续关注景气高的医疗健康、新能源等行业,择机布局。

卖方观点:

卖方对市场偏乐观,机构认为市场会慢涨延续。1、流动性角度,本周受流动性紧张影响,A股全面回调,并引发了投资者对政策转向的担忧,但目前政府和经济金融环境的“不急转弯”的基调没有改变,目前只是修复过于乐观的流动性预期,未来政策层应不会继续收紧。2、资金面,1月权益类新基金的发行预计将 5000亿,2月待发明星基金产品同样不少,这些增量资金的建仓需求将对市场提供支持。3、基本面,近期疫情有反复的趋势,但随着疫苗的推广和就地过年的倡导,节后生产复工和经济活动开展会加快恢复,国内经济仍有望领跑全球。4、上市公司业绩层面,从目前已披露年度预告来看,全A共2386家上市公司发布了2020年年报业绩预告,整体披露率为56.91%,其中预喜率高于预忧率,预喜率为56.48%,预计A股基本面将进一步抬升,全年盈利有机会实现正增长。

配置思路:短期大概率将维持震荡上行趋势,保持分化行情,短期虽然疫情出现反复,不改经济复苏态势。长期来看业绩确定性强的优质资产和稀缺资产尽管估值偏贵但仍是主要配置方向。节前建议积极布局三大方向:一是年报业绩呈现高景气的行业,但仍需警惕行业尾部公司暴雷;二是业绩优秀、逻辑清晰、估值合理,适合新基金建仓的白马龙头;三是有望受益于疫情好转迎来复苏的行业。重点行业于食品饮料、医药、家电、化工、电气设备等。

大类资产配置建议

A股:受流动性收紧担忧、美股波动加大等因素影响,本周市场有所下跌,上证指数、深证成指分别下跌3.43%、5.16%;餐饮旅游表现相对较好,军工、电子跌幅较大;Wind全A日均成交额9944亿元,环比下降2.8%。不过国内针对货币政策已定调不急转弯,市场回调利于股市趋于理性,缓解龙头溢价现象,可深入研究潜在优质企业并进行布局。另外,基差收敛不利于中性策略,目前对冲成本位于历史均值以上。

债市:近期流动性担忧或是资产价格和信贷需求旺盛引发,经济修复下货币政策逐步回归的预期存在,疫情反复等又需要一定灵活性,随着税期过去、月底财政资金投放等短期恐慌或有所缓解,不过后续利率债供给压力、疫苗成效、政策微调等不利因素仍存在。

商品:本周黑色板块跌4.32%,其中焦煤、铁矿石分别下跌6.96%、5.40%,螺纹钢跌幅较小;有色金属板块和能化板块也跟随市场下跌,跌幅分别为1.74%、0.65%;避险情绪有所上升,贵金属板块上涨0.50%,其中白银上涨3.97%,而黄金下跌0.65%;农产品略微上涨。

配置建议:若能承受波动,可择机参与主观多头、指数增强以及分散配置的股票多头FOF,也可关注港股有所布局的基金;CTA策略与股市相关性低,投资者可布局CTA以均衡配置。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。