港交所即将迎来又一只A+H医药外包企业,国内安评龙头昭衍新药预计16日至19日公开招股,募资约65亿元。昭衍新药周三收盘价为161.35元人民币每股,按昭衍发行上限股价151港元计算,H股招股价较之有21%的折让。

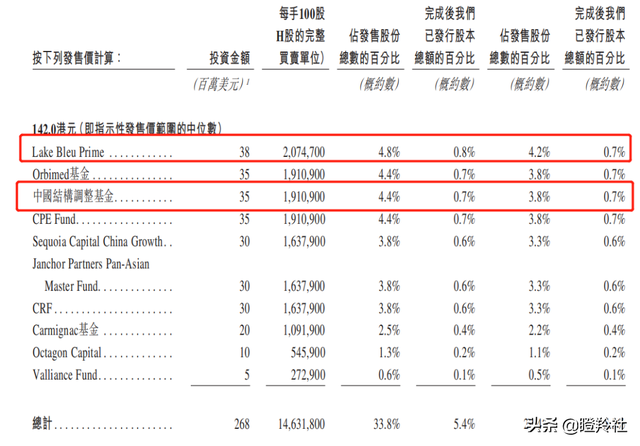

本次昭衍新药H股上市,公司老股东Janchor Partners、Valliance Fund、CPE Fund及中国结构调整基金已获准参与基石配售。此外,基石投资者共10个,不乏国内外知名投资机构,包括由清池资本、奥博资本、中国结构调整基金、CPE Fund(源峰基金管理)、红杉资本、Janchor Partners、CRF、Carmignac基金、Octagon Capital、Valliance Fund。按招股区间中位数计算,基石投资者拿走了全球发售股份的33.8%。

公司简介:公司是国内药物非临床安全性评价的CRO龙头企业(公司安评业务收入占据70%+)。以2019年的收入计量,昭衍新药的市场份额为15.5%,是国内第一的市场竞争者。

本文旨在为读者解读三个问题:

1、从过往A+H的CRO同行上市的历史数据,揭示昭衍新药本次H股上市可能带来的折价捡筹码的机会;

2、从买方视角看,昭衍新药作为行业龙头的核心竞争力和内生增长动力;

3、结合行业发展和在手订单变化,从财务视角挖掘昭衍新药具备的长牛基因;

一、第四家A+H的CRO公司,同行们历来的H股上市表现

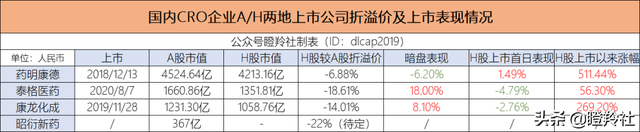

在昭衍新药登陆H股前,已经有药明康德、康龙化成和泰格医药三位前辈完成了A+H的双资本市场布局。

那么,A+H的双资本布局已为什么成为CRO企业共同的选择?

其一是由于港股市场融资的便捷性,能为公司境外资金周转提供便利;另一方面在港股上市有利于推动公司在国际上的知名度,也有助于境外业务发展以及国际化战略推进,建立国际形象,为公司全球化布局及未来战略发展带来长期利好。

下表我们统计了所有A+H布局的CRO企业两地市场的市值折溢价和上市涨跌幅情况:

● 结合各家公司的营收净利润和体量情况看AH折溢价,折溢价和市值没有必然的规律联系,但似乎体量越大、国际更知名的药明康德更受两地投资人的认可,AH折溢价幅度最小;

● 由于H股是离岸市场,值得着重考究外资对A股的青睐程度,结合A股各家公司的外资持股情况,从持股比例和市值看,泰格医药和药明康德更受外资青睐,昭衍新药外资持股比例和市值偏低,大概率是公司未构筑起在国际的业务竞争力。

● 结合各家公司暗盘&首日涨跌幅表现、上市以来走势看,新股打新套利存在一定博弈风险,而前三家公司上市之后未出现暴涨暴跌的现象,近期的泰格医药H股上市后出现了一定程度的回调,回看当时是最佳的上车时机。

小结:昭衍新药AH的最终折溢价情况取决于A股年后开市的表现,针对公司当前的体量和外资认可度,如果折价在结束招股时维持在2成左右,打新安全垫容易被A股的波动吃掉,不建议花费融资成本打新套利。但如果H股上市后股价能够到达折价2.5-3成左右的市值,我认为对于长线价投具备很强的吸引力。

二、国内安评环节细分龙头:昭衍新药的核心竞争力和增长动力

1、行业逻辑浅析:以关键数据解读行业&公司成长的确定性及空间

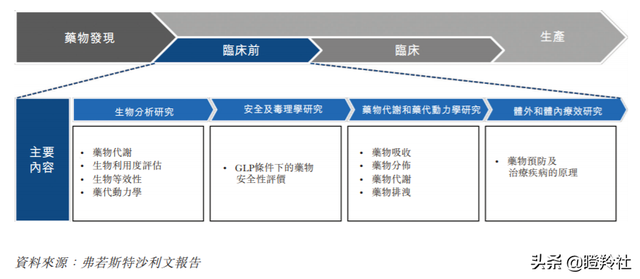

→ 安评的赛道属性:由于新药对人类进行临床试验前,必须先在对动物的实验中表现出良好的安全性及耐受性,所以药物安全性评价是药物进行临床申报前必备的一个环节。

→ 中国研发费用支出趋势&药物IND数据:观察国内的研发支出数据变化能够了解国内新药研发浪潮的热度,而通过新药临床申请数量则帮助我们敏锐的感知安评市场的景气度。

据沙利文数据显示,中国医药研发支出预计从2019年的211亿美元增至2024年的476亿美元,年复合增长率为17.7%。

据招股书显示,2014年国家药监局新药临床试验申请数为344项,到2019年这一数字到983项,呈现快速增长态势。

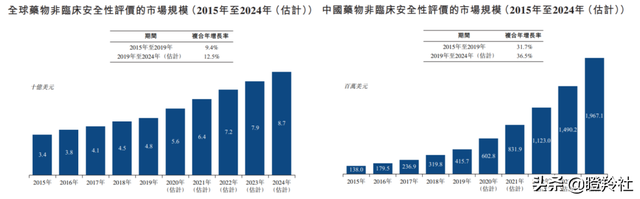

→ 全球及中国非临床安评市场规模及CARG:行业规模和未来5年增速是基本盘。

2015年,全球非临床安评市场规模从34亿美元增至2019年48亿美元,年复合增速为9.4%。预计2024年将增长至87亿美元,2019年至2024年的年复合增速为12.5%。

中国非临床安评市场规模从2015年1.38亿美元增至2019年4.156亿美元,年复合增速为31.7%,预计未来五年内将保持快速增长,预计2024年19.67亿美元,年复合增速36.5%。

国内增速远高于全球,那么国内头部玩家未来5年的行业红利将快速释放。

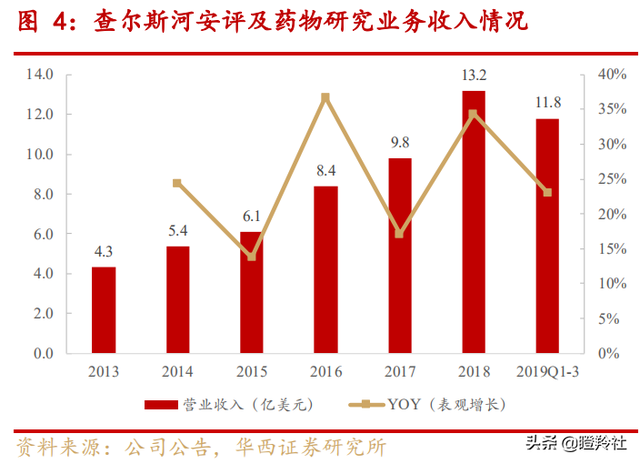

→ 全球龙头查尔斯河的数据:全球竞争格局上呈现两大龙头(查尔斯河、Labcorp)+20 个小龙头的竞争格局,全球龙头的收入情况能够对我们预见行业未来起到相当的借鉴意义。

查尔斯河安评及药物研究业务2018年实现收入13.2亿美元,同比增长34.4%。回顾公司过去5年收入数据,平均增速都在15%以上,远高于全球的行业市场规模增速。

2、安评为什么是昭衍?论公司的核心竞争力

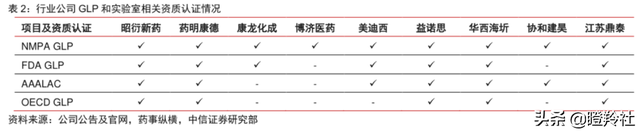

根据2020年初药监局GLP安评备案情况,全国有73家单位具有GLP安评资格,其中24家为企业性质,其它为企事业单位。

众多竞争者中,为何昭衍能够脱颖而出,成为细分龙头?

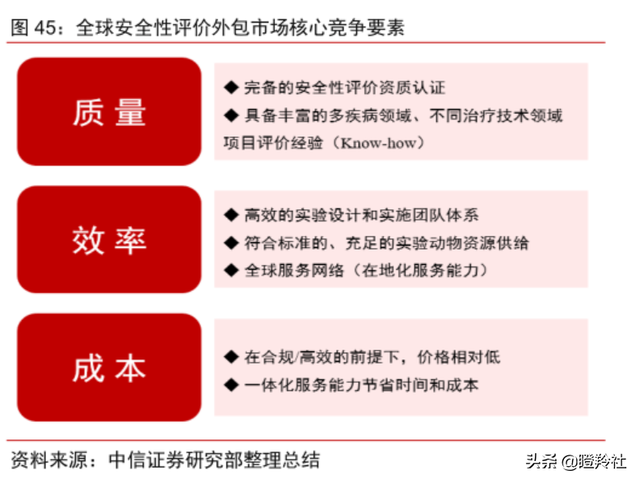

从新药研发企业客户视角看,考量外包安评服务商的核心竞争力:质量=效率>成本,我们这里重点讲质量和效率。

资质和经验的角度,昭衍是国内第一家通过美国FDA GLP检查的CRO企业,也是国内首家获得所有AAALAC、OECD GLP及国家药监局GLP认证的民营企业。这也直接体现了公司经验丰富的优势(公司成立25年),昭衍绝对是国内安评领域首选外包企业之一。

在前沿的技术领域,公司保持着较为明显的优势,如生物药、创新药昭衍申报CDE的数量(比如抗体、CART、溶瘤病毒等)保守估计占比在50-60%甚至以上,生物制品总体占比也有30%-40%。举几个典型例子,如全球首个基因治疗药物是昭衍新药评价、2017年CDE受理的4个CAR-T药物全部由昭衍评价、2020年新冠疫情肆虐昭衍新药承担了20余项抗击新冠病毒药物的评价。“我们毛利率更高,人员素质、效率优于对手,同样面积,公司能做的更多。”

三、出色财务数据揭示公司长牛基因

昭衍新药在A股上市以来走出了长牛走势,2018年2月14日收盘16.91元每股,到目前股价已经到达161.35元每股,股价翻了9倍。在股价长牛的背后,公司有着强大的业绩动力支撑。

1、业绩长牛,驱动股价长牛

昭衍新药营业收入从2015年2.07亿增至2019年的6.39亿,翻了2倍多,年复合增速为32.55%。

昭衍新药净利润从2015年0.49亿增至2020年3.12亿,净利润翻了5.37倍,年复合增速为44.8%。

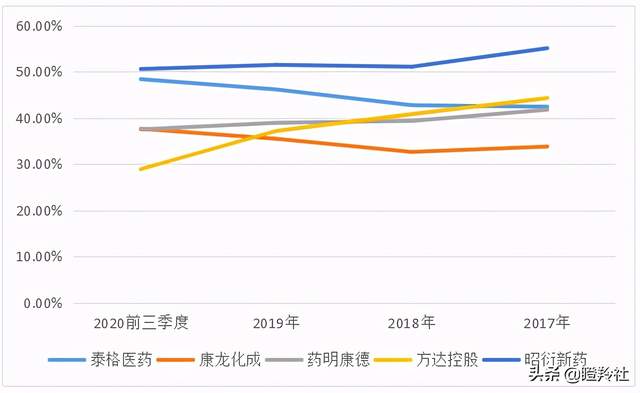

2、盈利能力(毛利率)在四家A+H的CRO公司中第一

2017-2019年以及2020年前三季度分别为55.0%、51.0%、51.4%以及50.5%,稳定在50%以上。期间波动主要是由于股权摊销、成本增加及收购Biomere(非GLP服务,利润率相对低)所导致。

相比在港股上市的CRO企业泰格医药、康龙化成及药明康德,期间毛利率最高分别为48.31%、37.59%及41.72%,一定程度上反馈了药物安评行业高景气度和公司优秀的经营能力。

3、订单与产能的变化

在2020年底的调研时管理层提到:“实际上,产能不是一个大的壁垒,客户能不能给你订单才是最重要的。”所以,跟踪安评企业的业绩,在手订单价值反馈了是否有越来越多客户认可你给订单给你,这是BD能力和承接实力。而产能多少,决定了你的承接订单的上限,订单和产能两者是紧密结合的。

公司在手订单从2017年6月的5.99亿增至2020年底的17亿人民币,近两年保持了强劲的增长。

产能方面,目前北京的产能短期内无提升空间,苏州太仓目前产能运转70-80%,今年广西梧州和苏州新投入建设的产能规划有望兑现,2023年重庆和广州募投计划预计将落成,订单如果能进行良好的配合,未来3-5年增长无忧。

4、客户群体彰显实力

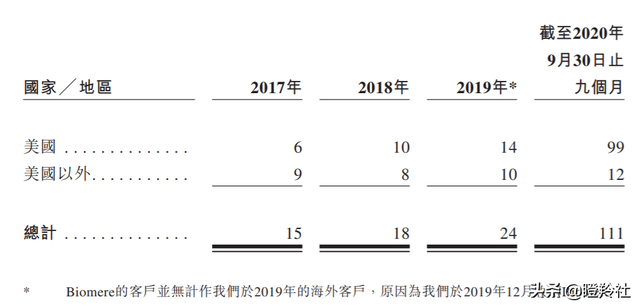

昭衍新药的大部分客户都是制药和生物技术公司,包括全球和中国的蓝筹医药公司和中小型生物技术公司。截至2020年9月30日,服务的客户约520名。已向2019年中国医药市场十大医药公司中的七家提供服务,国内百强药企有70-80家是昭衍的客户,包括恒瑞、海正等公司。

公司收购Biomere后以及H股上市后,将进一步增加公司在海外的竞争力和影响力。

总结:从估值角度看,昭衍新药净利润如果21、22年能保持50%以上的高增速,以当前A股367亿人民币的市值,对应2022年动态市盈率为50倍左右。如果H股上市后折价能够达到25-30%,那么动态市盈率将落在36-41倍。

这种极具确定性且高速成长的CRO细分龙头出现的折价机会,对长线投资者将极具吸引力。

作者:Kris小瞪羚

来源:瞪羚社

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。