前言

集成灶作为厨电的细分板块在过去几年体现了较高的成长性,也引起了一定的市场关注度。不少观点认为集成灶是对传统烟灶的渗透替代,而通过数据分析来看,隐马数研认为集成灶更多还是一个渠道逻辑。目前集成灶的风口在于线上的新流量红利,以及对于线下渠道的资源整合。长期来看集成灶渗透率的提升依然需要在销售网络和产品形态上有进一步的突破。

01

集成灶:厨房新贵

2020年火星人、帅丰和亿田三家集成灶企业扎堆登陆资本市场,再加上2012年上市的浙江美大,俨然已是一个颇有体量的板块。目前二级市场对集成灶的研究主要围绕渗透率提高的逻辑展开,不过渗透率提升的速度和广度短时间并不能被证实或证伪。因此,隐马君就不做摸骨算命的假设了,而是从产品的商业本质出发,来审视一下集成灶这个厨房电器里的新事物。

集成灶可以看作是个具有中国特色的创新厨电(海外依然以传统油烟机为主),其技术自2010以后才逐步成熟。集成灶行业从2016年开始起飞,但彼时更多还是棚改政策引发的地产行业高景气,无论是传统油烟机和还是新兴的集成灶都实现了高增长。

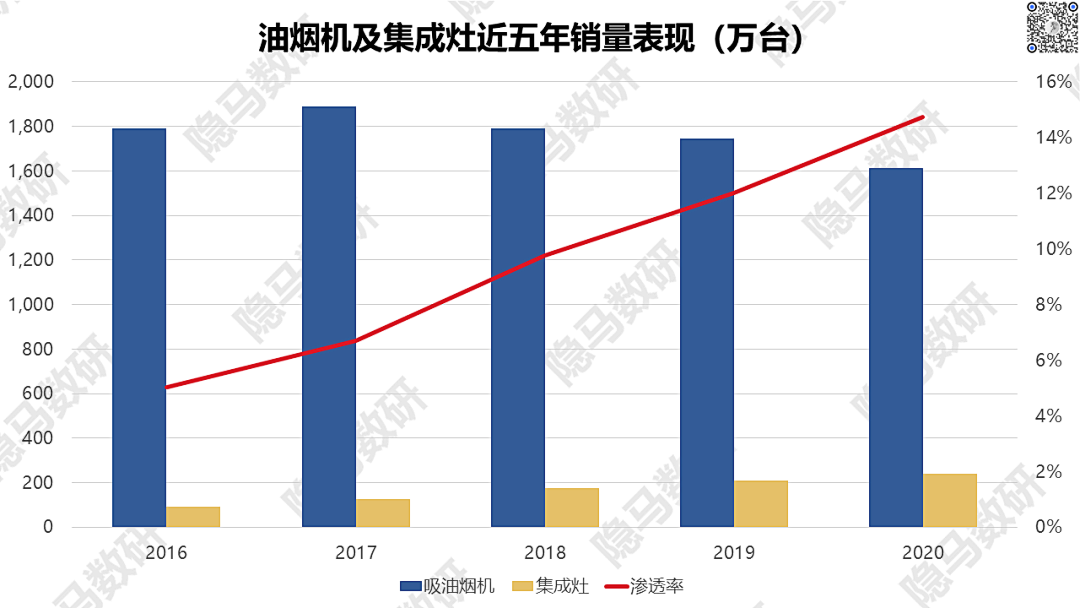

到2018年地产景气度下行后,集成灶开启了切存量蛋糕的过程,行业规模的增速开始甩开传统烟机,渗透率从不到5%提升到了15%。全国集成灶销量从2015年的的69万台增长到2020年的238万台,五年实现了两倍多增长,隐约出现了替代传统烟机的姿态。

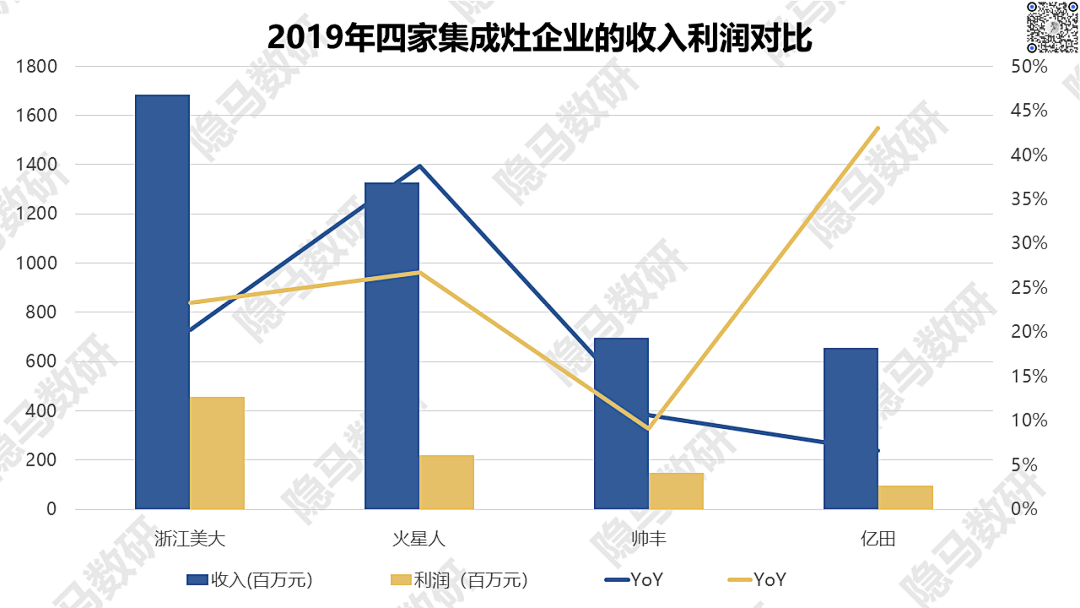

市场格局方面,浙江美大可以算是行业龙头,拥有1500个经销商和3000家经销门店,20年营收18亿,销量约40万台。另外三家集成灶新贵火星人、帅丰和亿田,对应19年营收规模分别13亿、7亿元和6.5亿元。从销量上来看火星人19万台,帅丰及亿田的销量分别为15.3和13.7万台,另外未上市的森歌体量也在10万台以上。这意味着目前行业的CR5超过了40%。

虽然体量存在差异,集成灶头部企业的经营模式却极为相似:线下经销体系为主,辅以线上专供机型对接终端卖家,意在实现线上下利益平衡。此外,集成灶也存在和油烟机相同的问题:产品形态和技术性能差异不大,财务表现的核心在于品牌和渠道的精细化运营。因此,要看清楚集成灶,还是先得从用户心理入手。

02

为什么消费者会选择集成灶?

从销售数据和门店分布来看,集成灶是深扎在三四线城市的一个品类,但其售价基本等同一线的油烟机品牌。那么集成灶主要是瓜分大众市场,还是抢夺中高端烟灶品牌的市场份额呢?答案是后者。

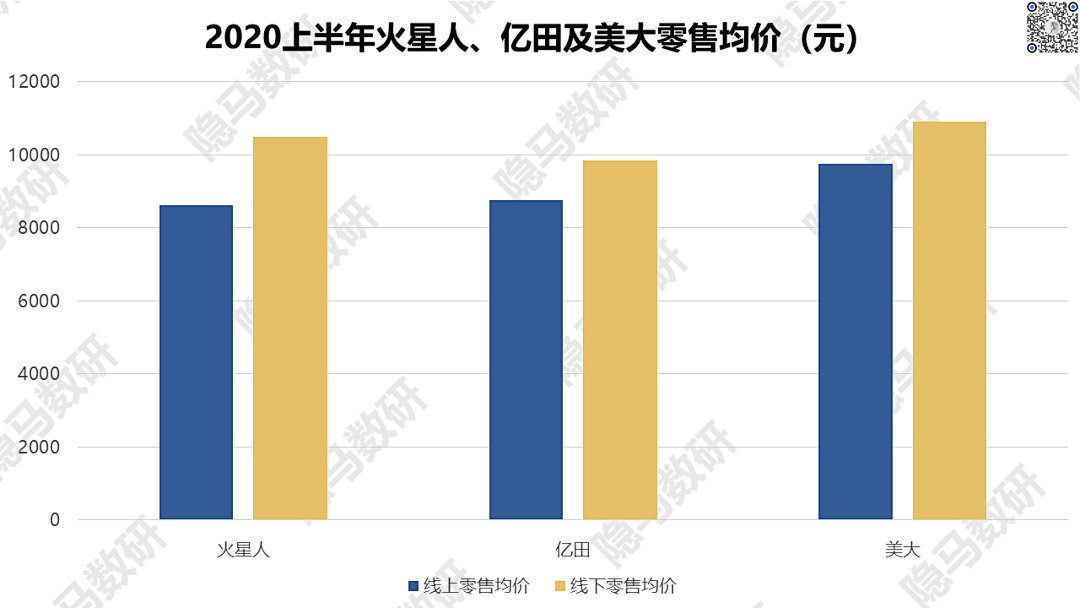

隐马君从数据中观察到,过去曾经使用方太或者老板油烟机的消费者替换成集成灶的比例在提高。截至今年2月,线上的集成灶用户中约有30%是来自方太及老板用户,这也符合集成灶在三四线城市中的偏向高端的定位。此外,集成灶的均价每年在维持5%以上增幅,零售价超过1万元的比例在逐步提升。

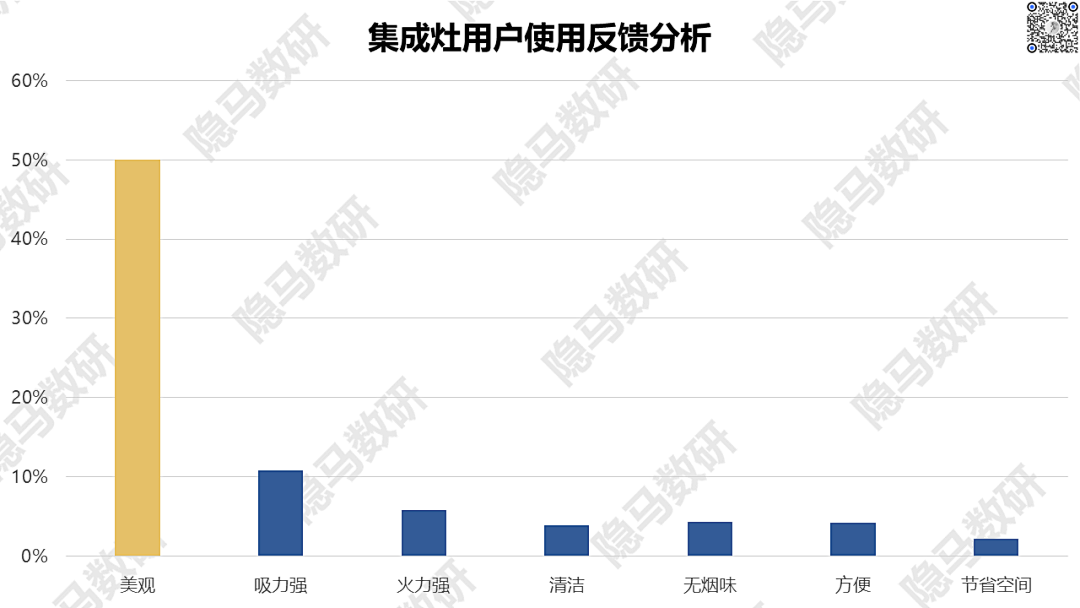

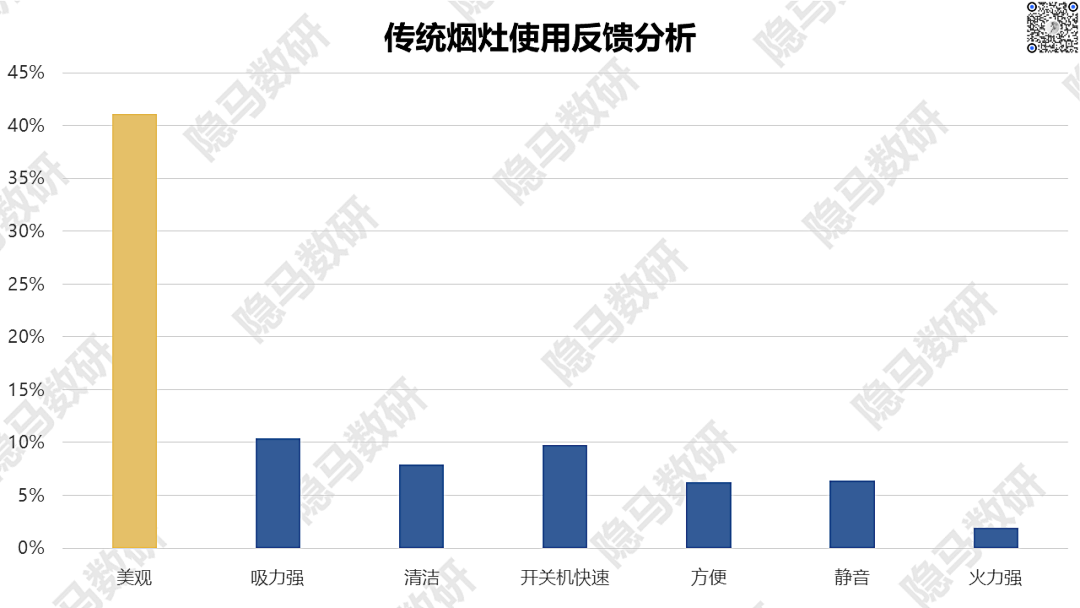

消费者为什么选用集成灶去替代传统油烟机呢?从用户选购行为和使用反馈数据来看,隐马君观察到有趣的一点是,集成灶与传统烟灶的消费行为其实很接近,影响购买的最大因素都是造型美观这一点,所占权重超过40%。看来消费者对于厨房电器性能指标的主观感受和敏感度不高,因此根据新房装修时候的审美标准,在选购过程中成了“外貌协会”的成员。

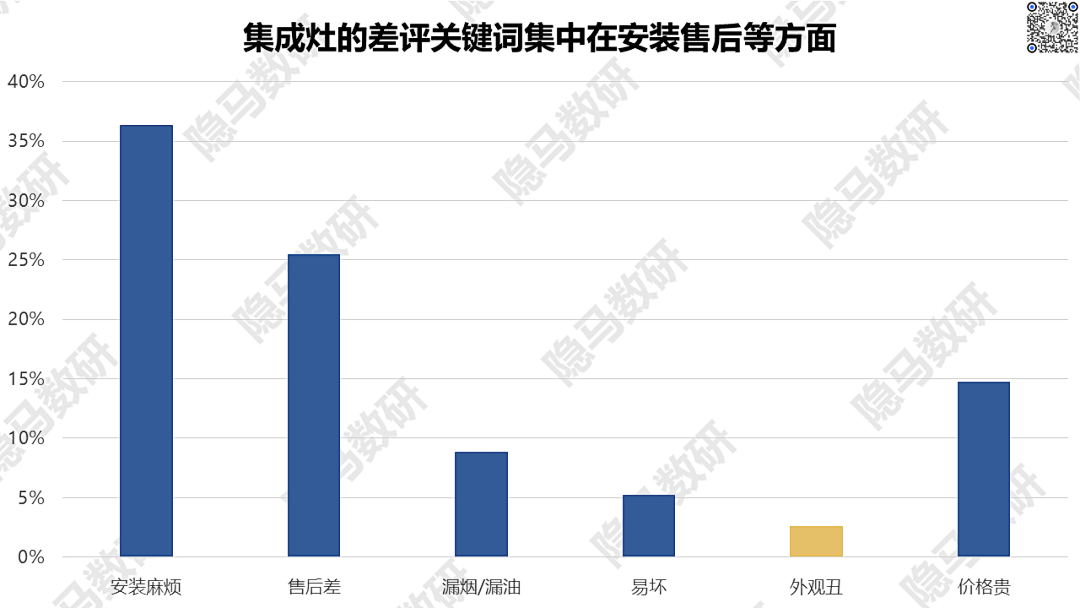

吸力、火力和易用性等性能指标也是会被提及的参考因素,但整体分布较为均衡,权重明显低于外观。反过来看集成灶的差评,则主要集中在安装、售后以及价格等问题,对于外观的不满是最少的。显然,用户的真实反馈与集成灶宣传的技术创新之间存在着一定偏差。

从上面的这些数据中,隐马君大胆假设烟灶产品技术和性能的差异并不是影响用户购买的关键,市场一直认为的吸烟率的技术创新或许只是用户的痒点。那么集成灶靠什么实现了15%渗透率呢?隐马君认为不妨从渠道及品牌寻求答案。

03

集成灶的渠道有壁垒吗?

综合来看,集成灶近年的崛起,是抓住了三四线下沉市场巨大增量机遇。而扁平化渠道和线上运营的差异化竞争是集成灶乘风破浪的主要动力。

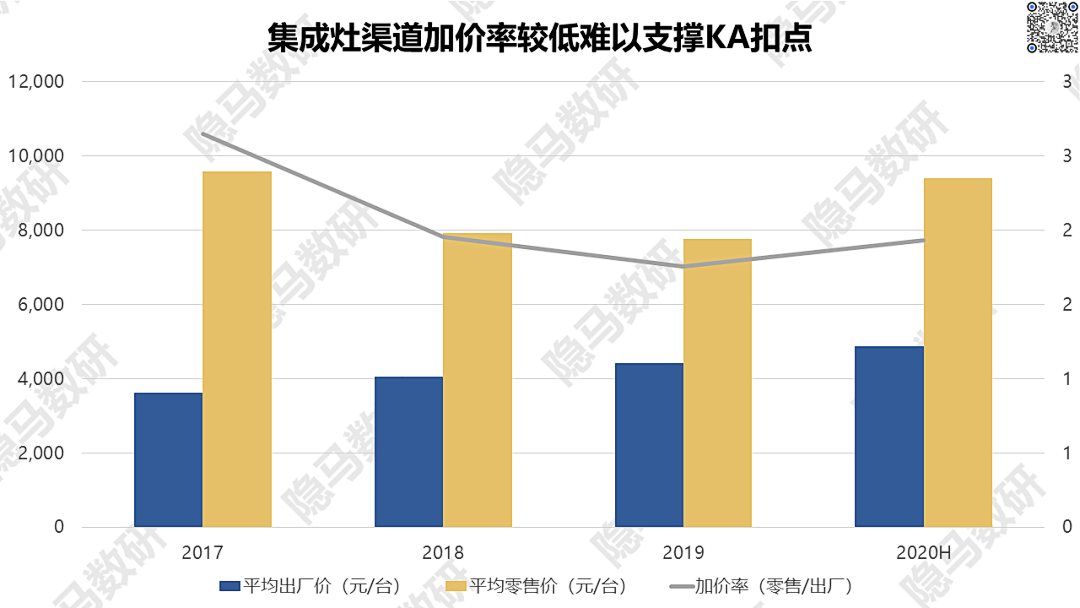

集成灶线下走经销商直营,线上走O2O融合,基本属于最良性的家电渠道结构。集成灶的加价率比油烟机低很多,因此在行业发展初期难以支撑起传统油烟机的多层经销渠道,不得已选择了以直营为主经销体系。不过这扁平化的渠道结构对品牌方来说管理沟通效率高,但扩张速度稳健且风险低,不经意间反而成了集成灶渠道可圈可点的优势。

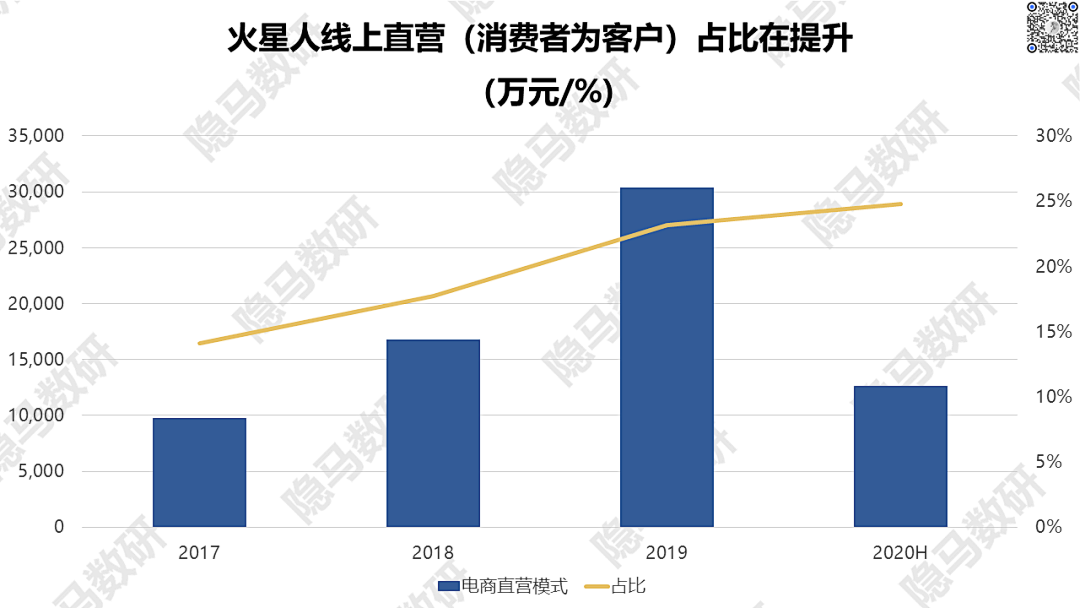

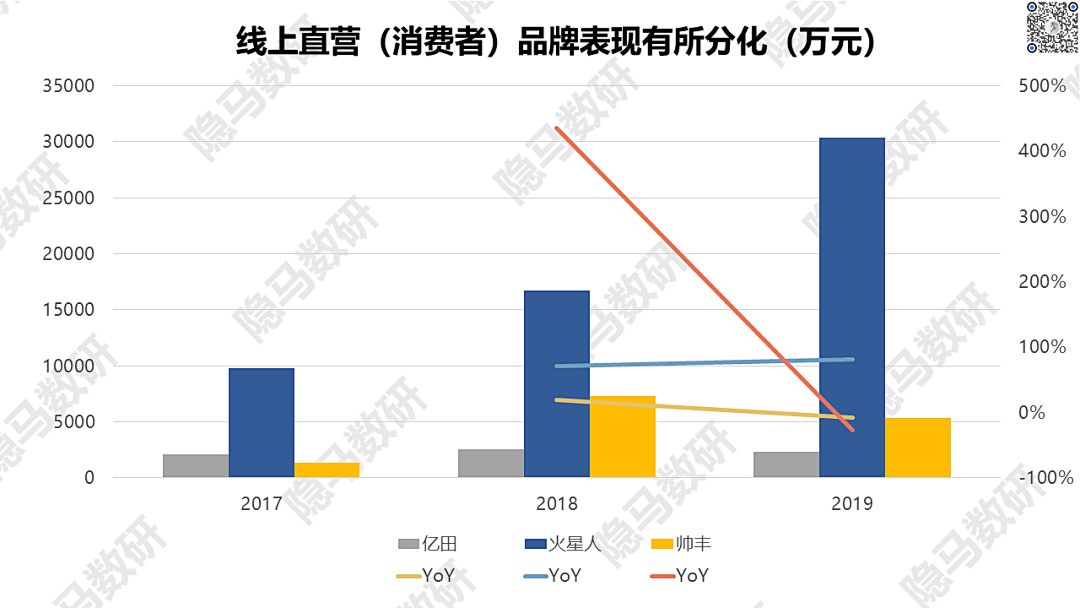

集成灶的第二增长曲线出现在线上渠道。通过以线上专供机模式直接触达客户,同时又用高返利平衡线下经销商利益,火星人在线上渠道市占率超过25%,18-19年电商直营复合增速达75%,并通过线上“门店帮”引流到线下经销商,经销商净利率超过25%。帅丰、亿田和美大都在加大对线上渠道的布局,来降低线下门店触达目标群体所需要的时间成本。

线上流量入口多元化,且运营存在一定壁垒。不论是线上返利还是推广各家都有招式。火星人最为激进,线上不管是经销商贡献还是自有品牌驱动都给经销商25%返利,让利给经销商做到利益平衡,并且一定程度上支持经销商推广线上通道,加上优质售后服务团队和追踪客服,维护线上舆情及品牌形象。线下以提货目标返利来激励,经销商梯队的利润率水平整体较高。

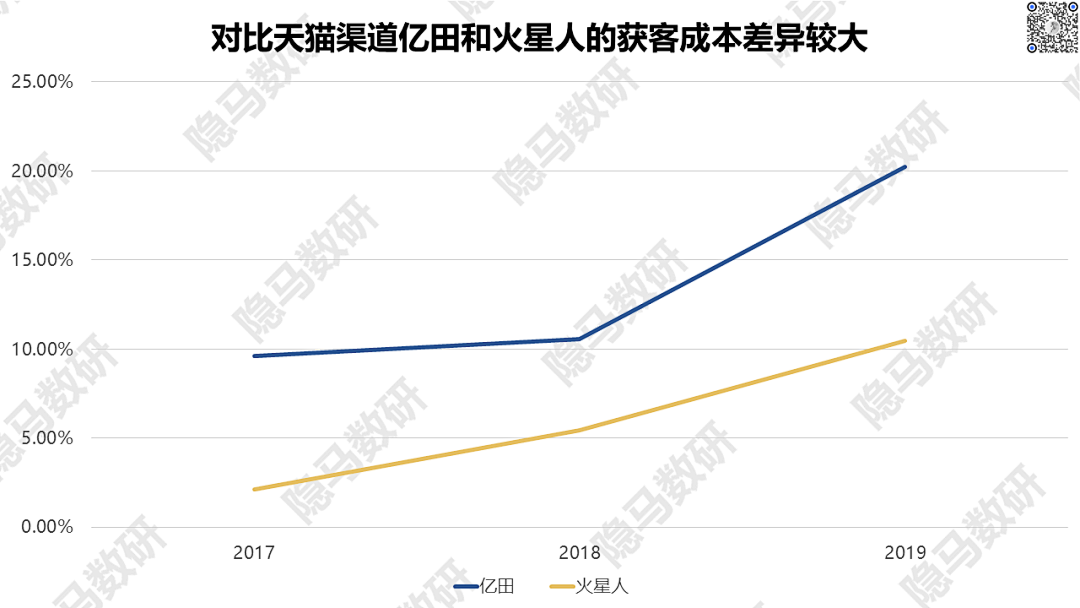

亿田做法有所不同。根据财报数据,亿田线上销售返利给到经销商比例明显低于火星人及帅丰,而线上流量的线下转化来完成对经销商的反哺。从营销方式来看火星人的O2O做法值得同行借鉴,返利政策制定并不难,如何线上多渠道引流才是关键。

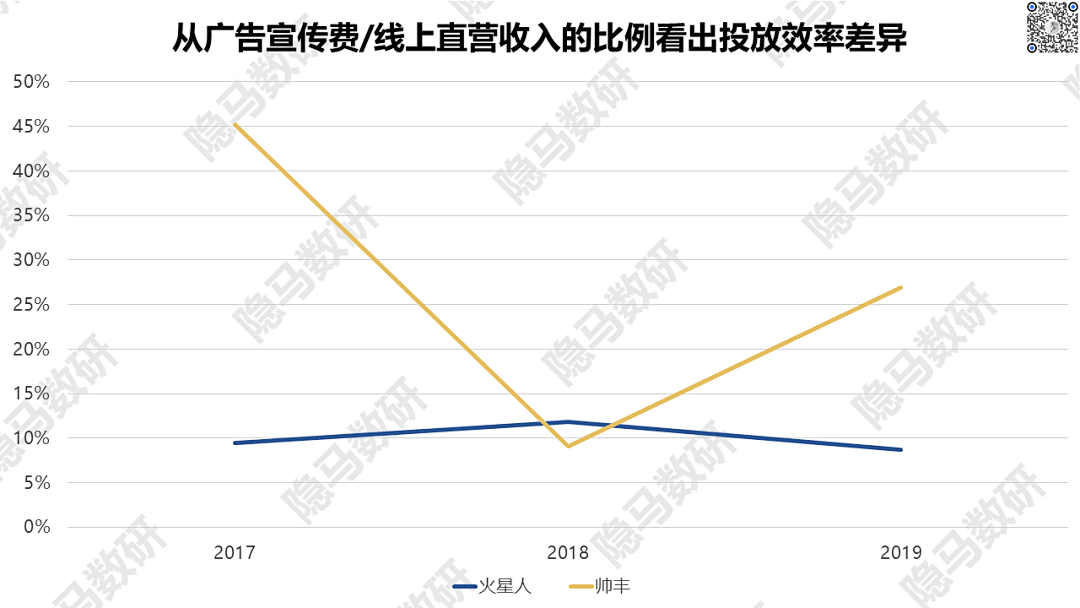

线上营销上火星人同样激进,20年上半年一半的广告预算用在线上新媒体。19年火星人广告宣传费接近1亿元,占营收比例为7.5%,网络广告投入2600多万。而帅丰2020年一季度疫情期间线上广告投入占比也没超过40%,19年新媒体广告投入了1436万,但线上直营仅为5330万,线上广告ROI要比火星人低很多。亿田的线上获客成本也明显高于火星人,黄磊代言、抖音短视频以及电视植入等软广和经销商合力模式让火星人在集成灶领域的排名较高。

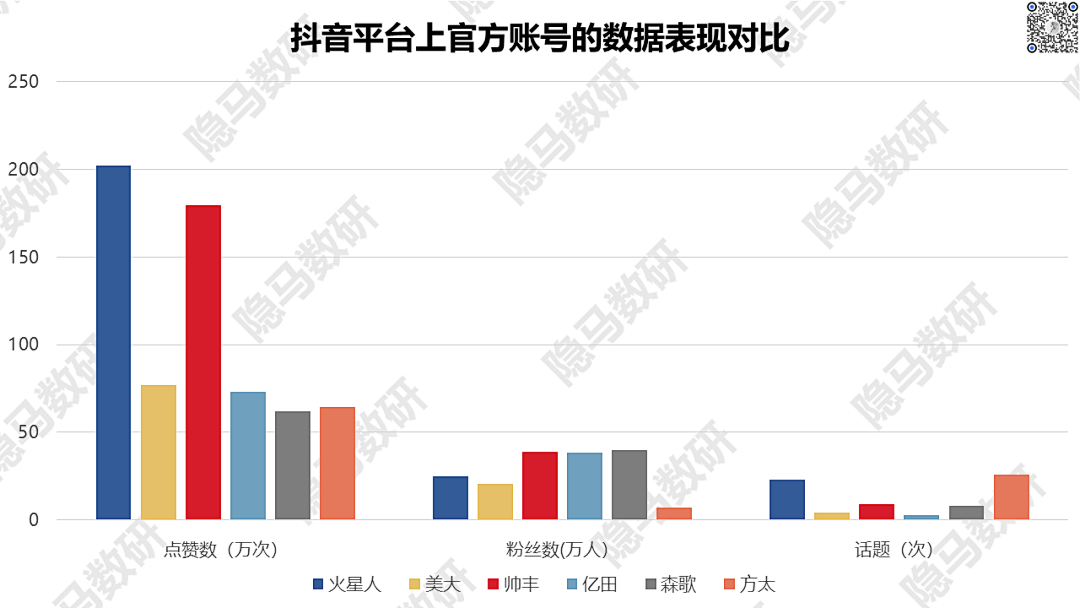

对比抖音投放数据,依然可以看到火星人的投放密度较高。抓住新流量红利对于一个从服装转行做厨电的企业家来说或许有天然的敏锐度。当然传统烟机品牌并未忽视线上渠道,老板及方太的电商直营比例超过30%,老板和方太更多是在品牌力建立后进行自然的线上转化,而火星人的打法更多是迎合了新媒体尤其是短视频带货风口。

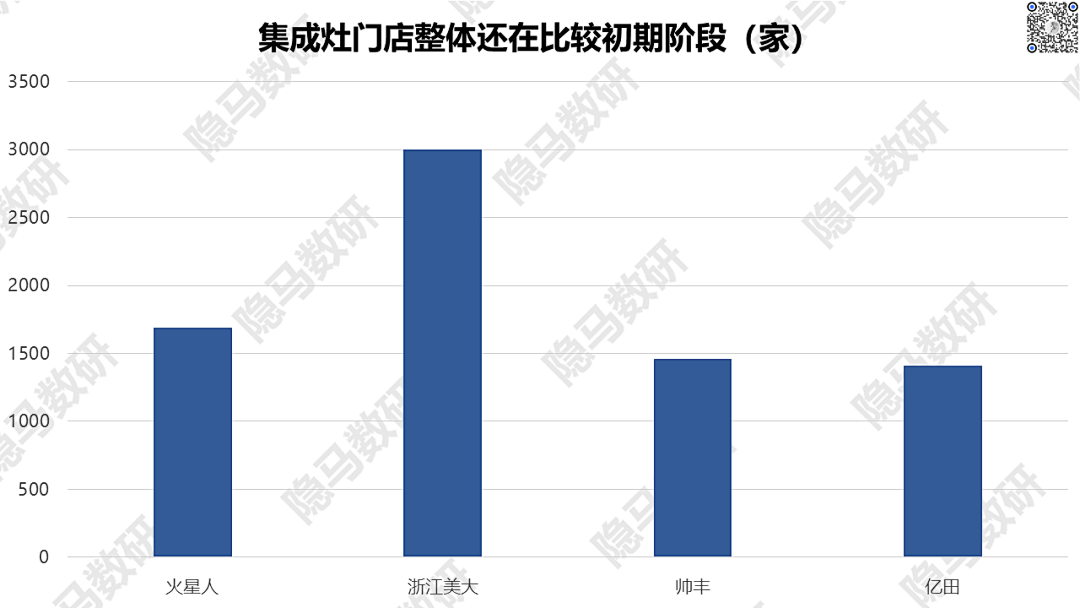

线下渠道的难点在于KA和大B客户。谈到渠道就会涉及到跟传统烟机的对比,这既残酷也充满想象。集成灶线下渠道以美大为龙头,约3000家终端门店,余下各品牌的门店都不到2000家。整体来看,集成灶品牌在线下的门店网络和老板方太等传统烟机品牌相比还是弱小了许多。

更关键的地方在于老板和方太的KA在线下渠道中占比有五成,而集成灶目前还是以专卖店为主,一二线KA渠道的入驻成为每家集成灶企业的难题。而造成这一渠道难以进入的关键在于扣点率较高,集成灶的一倍加价率难以支撑,经销商进驻KA的动力几乎为零。

另外一方面,地产企业对于厨电品牌的态度也较为暧昧。一方面出于利益诉求会寻求高利润产品做装修配套,另外一方面为了兼顾消费者的接受度会追求品牌高端化。从这两个角度来看,现在传统高端厨电品牌更胜一筹,多年的品牌积累+渠道丰厚利润更受到地产商的青睐,而新房从过去的用户主导装修变成地产商主导,更加剧了行业集中度的提高。渠道-品牌-地产反向选择-品牌进一步加固的过程有正反馈效应。

传统渠道和工程渠道的天平都指向传统烟灶,线上渠道将是多个集成灶品牌必争的跑道,火星人对于渠道的让利将自己坐在线上销量第一的宝座,但是渠道返利政策并不神秘,线上市场蛋糕的争抢也将白热化。集成灶上市之后背后资本推手会加快线上渠道格局的整合,最后将要较量品牌用户心智。

04

成长的故事要怎样才能长久?

近几年的快速成长,也让市场对于集成灶的发展有了较高预期,不少观点认为集成灶最终能够占据传统烟机30%以上的市场份额。那么处在“成长阶段”的集成灶市场如何才能做到?

前文分析了集成灶高成长的本质,但持续性的则问题需要探讨集成灶的格局、判断集成灶处在什么阶段。隐马君认为集成灶的在导入阶段的高增长期已过去,目前正逐步迈入从成长到成熟的过渡期。

单看上市的四家企业,增速分化已经很明显。以未受疫情干扰的2019年数据为例,浙江美大营收同比增长20%,17年至今增速逐步放缓。火星人凭借线上渠道增速较快,营收同比增长38.8%,而亿田和帅丰的增速仅有6.6%和10.6%。这个营收差异在20年疫情下继续凸显,火星人及森歌高增长,其他几家表现相对平稳。而在另一边,传统油烟机的代表品牌老板和方太也分别录得了5%和10%的营收增长,方太的集成烹饪中心作为集成灶的升级款去年更是斩获20多万台的销量。

存量厨电市场中,集成灶已经到了需要跟传统品牌正面厮杀的地步,差异化渠道红利逐渐减弱。隐马君观察到现在的集成灶品牌线下布局仍然地域性明显,品牌扎堆以华中和华南为主,从地域性品牌到全国品牌的进阶渠道需要同步跟上。因为使用寿命接近十年的耐用电器如果没有线下门店和售后团队沉淀就会对消费者的购买意愿有所折损。

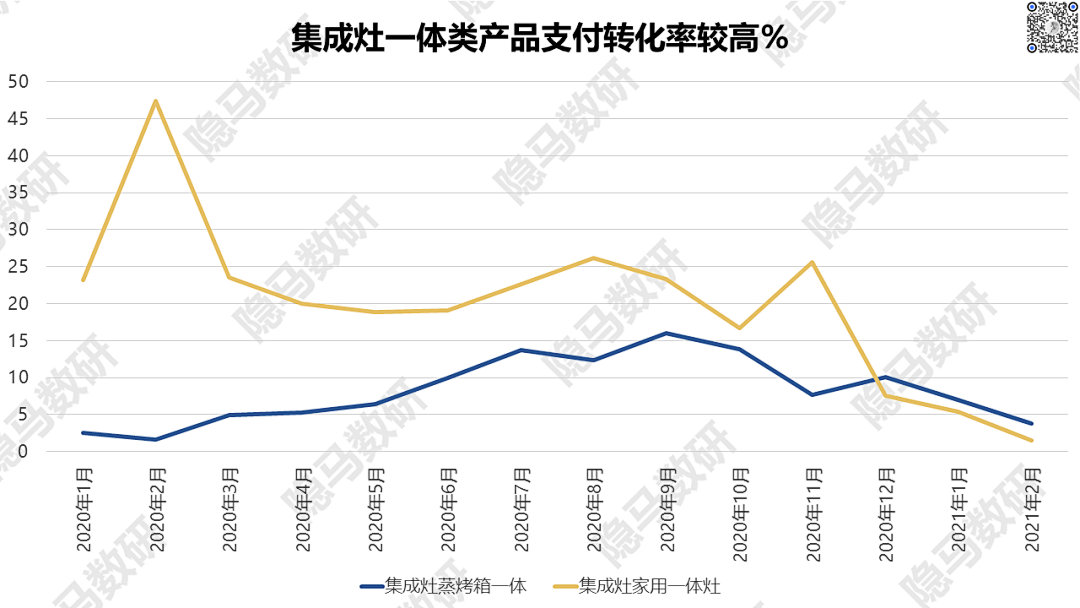

尽管渠道运营是集成灶企业成败的关键,在住房面积不断缩小的大背景下,选择多功能叠加的产品设计也有一定锦上添花的作用。去年烟灶一体机在市场上有明显热度,流量转化率较高,主要就是靠小户型设计带动了集成概念兴起。

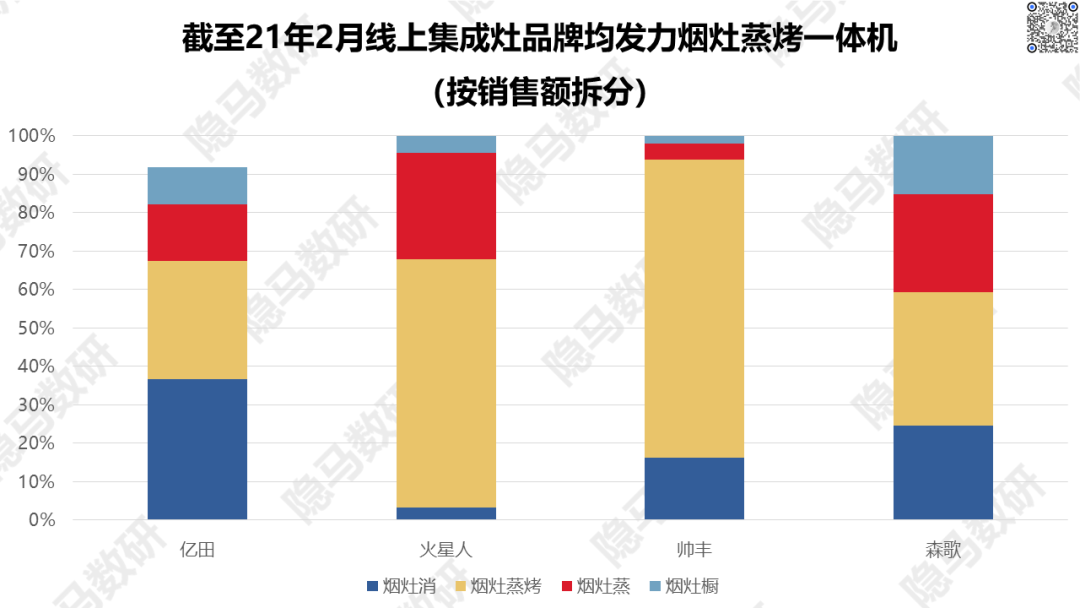

现在的集成灶已经糅合油烟机+燃气灶+蒸烤于一体。各家公司上市前的线上主推款均为蒸箱款/消毒柜,而截至2月的线上数据来看烟灶蒸烤的比例提升,对不同厨房功能的有机整合,对空间的方案解决会是集成灶领域要继续思考的问题。

结语

集成灶是个极具中国特色的产品,功能和集成度上的微创新后适应了一些重油辣地区的使用需求。但从和传统烟机的用户反馈对比来看,消费者还是忠于颜值,对于集成灶在外观设计上的认可度更高。

集成灶本质还是渠道品牌,渠道赋能大于产品赋能,抓住差异化渠道显然是各企业竞争的关键。线上渠道和三四线下沉市场让集成灶在厨电存量市场上打开一个缺口,但未来仍需和传统油烟机正面交锋。

集成灶未来到底能替代多少份额的传统烟灶产品,取决于产品形态和渠道结构的进一步演进,观察集成灶是否能够真正在实用性上占据消费者的心智。

来源:隐马数研

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。