核心观点

1.产品线逐步丰富,盈利能力突出。安克创新是国内营收规模最大的出海消费电子品牌企业之一,2011 年起从充电业务起步, 随着移动设备的高速发展,叠加 5G 等新技术应用催生智能硬件多元化应用场景,逐步向无线耳机、智能家居、智能车载以及智能投影市场扩展。2019 年实现营收 66 亿元,近五年复合年增长率达 50.4%;2019 年归母净利润 7.2 亿元,综合毛利率达 44.71%。

2.持续加强研发设计,打造新科技品牌。公司创始人及核心管理团队均来自于全球知名高科技公司。近五年持续加强研发投入, 2019 年研发占比近 5.9%。安克多次发布领先技术产品,如 2018 年发布全球首款应用氮化镓元件的充电器;产品设计多次荣获德国红点设计等国际性工业、消费电子产品设计大奖。

3.全渠道布局,成就跨境电商出海典范。安克目前已成功构建线上+线下立体化销售模式。线上销售以亚马逊平台为主,长期占据畅销榜单;线下入驻大型商超卖场等,销售占比已从 2017 年 23%的占比提升到 2019 年 29%的水平。全渠道布局下公司出海成效显著,已连续三年入选 BrandZ《中国品牌出海 50 强》TOP10。

4.智能硬件方兴未艾,品牌溢价红利凸显。移动设备高速发展, 叠加5G 等新技术应用催生智能硬件多元化应用场景,无线耳机、无线音箱、智能家居等细分市场方兴未艾。中国跨境电商 供应链已基本成熟,不少品牌已成功具备海外影响力,未来将进入精品和品牌运营模式,进一步享受品牌溢价红利。

盈利预测:预 计 公 司 2020-2022 年 营 收 分 别 为 90.2/121.7/156.9 亿元,归属母公司净利润 8.3/11.0/14.3 亿元,对应市盈率分别为 93/70/54 倍。我们持续看好公司新业务推进,给予“推荐”评级。

风险提示:(1)新产品及市场开拓不及预期;(2)产品更新换代快且竞争加剧导致品牌力减弱风险;(3)疫情及贸易摩擦风险。

正文如下

1 消费电子出海典范

1.1 从充电到多品类,前瞻布局持续推进

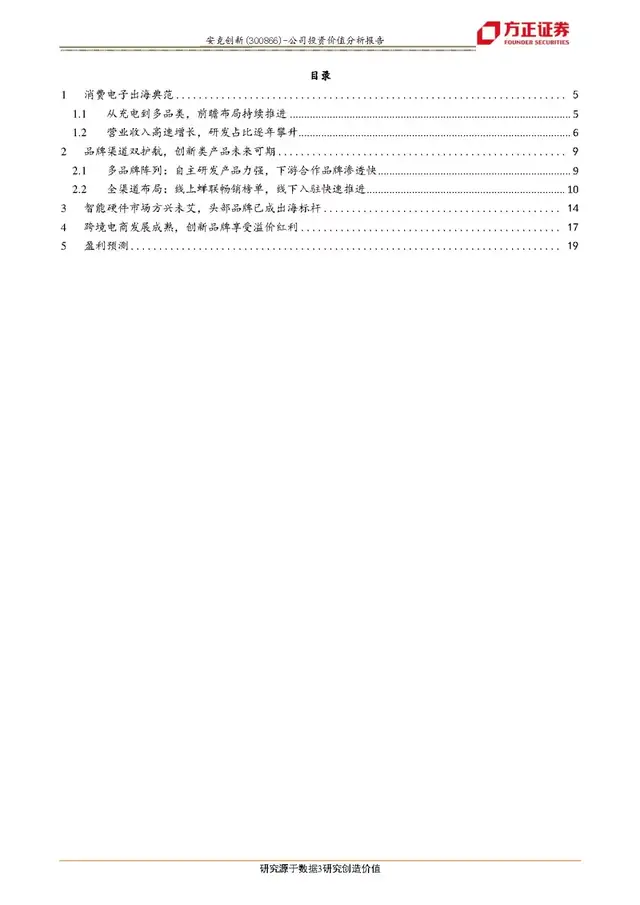

安克创新是国内营收规模最大的出海消费电子品牌企业之一,成立于 2011 年,采用“自主品牌研发设计+外协加工生产模式”。设立之初, 公司主要产品为充电类等传统优势产品,随着研发投入不断增加,2014 年起公司开始发展耳机产品线、2016 年成立智能家居事业部, 同时布局车载智能和智能投影市场。目前公司产品主要包括充电类、 无线音频类、智能创新类三大系列,产品种类与产品应用功能日益丰 富。公司业务已遍布全球 100 多个国家,拥有近 8000 万用户。

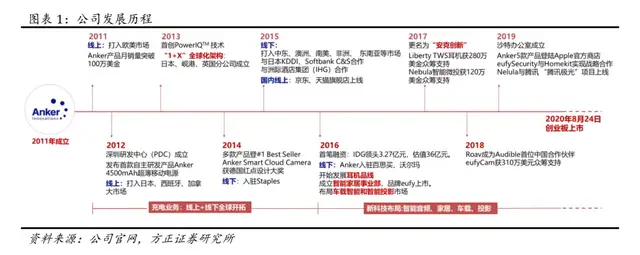

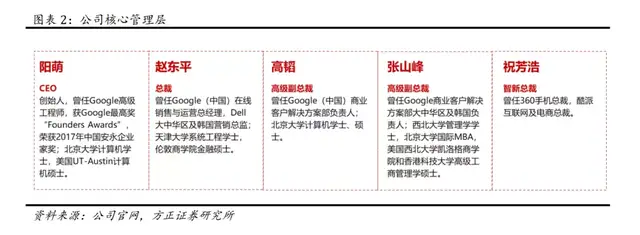

国际化研发管理团队,股权激励保障公司发展活力。公司董事长阳萌直接持有公司 44.04%的股份,为公司实控人。公司主要创始人及核心团队在本行业均具有丰富的实战经验,曾在谷歌(Google)、华为、中 兴、联想、戴尔、谷歌、飞利浦、TCL、伊莱克斯、穆迪、马田等全球知名高科技公司担任研发、设计、销售和管理职务。同时,公司通过远景咨询、远见咨询等有限合伙企业向员工实施股权激励或员工间接持股。

主营业务平台完善,“创业者”计划赋能发展新活力。目前,公司共 设有六家子公司,安可智瑞、安克电子、海翼翱翔分别负责原材料加工境内供应商采购、电芯采购及销售业务;依托公司在海外市场的成功经验和业务平台,海翼电子为其他电商企业提供线上代运营服务;海翼智新为公司智能创新产品研发平台;Anker Holding 为公司境外股权投资平台,对接海外子公司。近年来,公司在出海产品与品牌孵化方面也早有布局。公司联营企业波塞冬为渔具跨境电商,为公司 2017 年投资公司;同年,安克投资入股游戏外设软硬件生产商飞智电子;2018 年投资两家在快充、芯片领域的半导体公司以及主营家居品类的跨境电商致欧网络。此外,2020 年 6 月,安克宣布“创业者”集结计划,致力于为出海智能硬件创业者提供全价值链的赋能体系与平台。

1.2 营业收入高速增长,研发占比逐年攀升

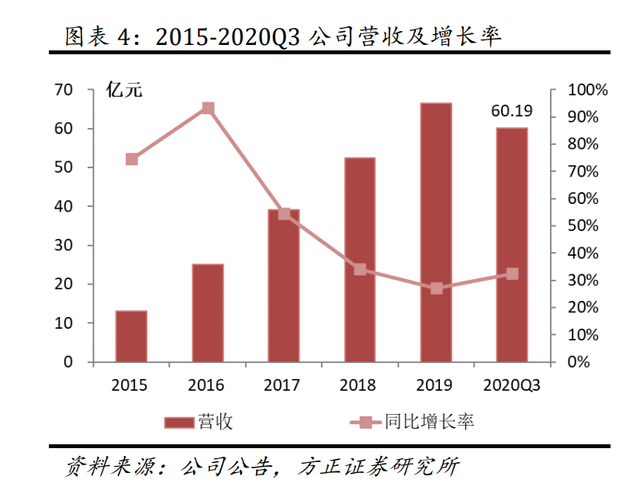

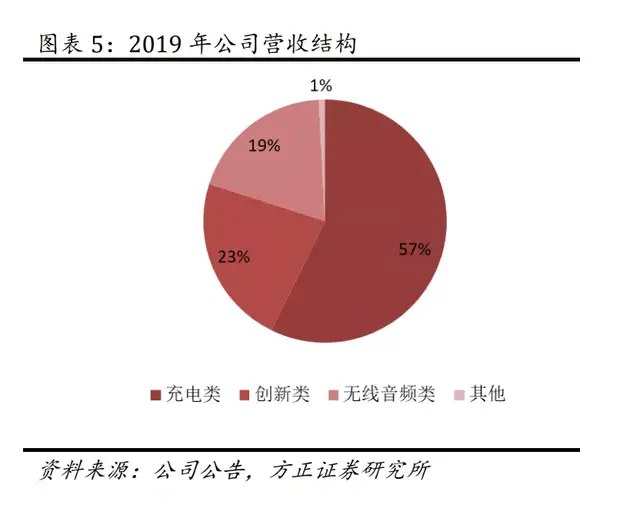

营收持续上升,新产品线发展迅速。2015-2019 年,随着线上和线下渠道的进一步开拓和产品线的不断丰富,公司营业收入持续上升,年复合增长率达 50.4%。2016 年安克新市场开拓成效显著,同时充电类业务市场进一步渗透,公司实现营业收入 25 亿元,同比增速高达 93%。2019 年公司实现营业收入 66 亿元,同比增长 27%,其中,充电类产品是公司收入主要来源,占比 57%,两大新产品线发展迅速,占主营业务收入比重由 2017 年的 26.40%增长至 2019 年的 41.97%,其中, 创新类占比 22.69%,无线音频类业务占比 19.23%。2020 年前三季度, 公司实现营收 60.19 亿元,同比增长 32%。

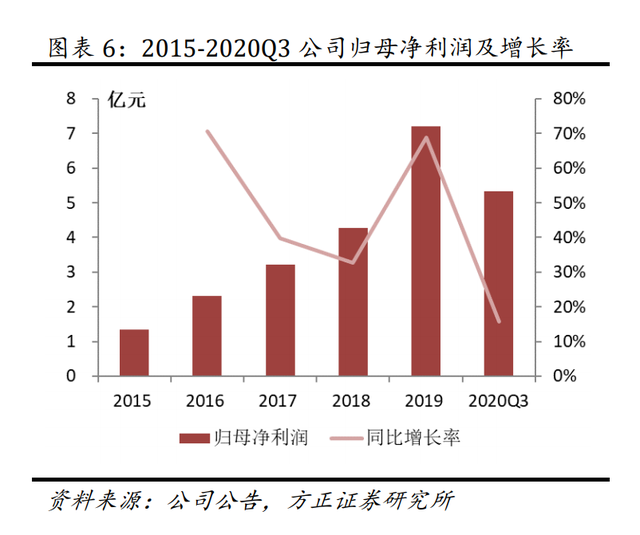

净利润高速增长,盈利能力突出。2017 年、2018 年、2019 年公司分别实现归母净利润 3.2 亿、4.3 亿、7.22 亿元,同比增长 40%、33%和 69%。近五年,公司毛利率也处于较高水平,2017 年、2018 年和 2019 年,综合毛利率分别为 52.02%、50.11%和49.91%。2020 年前三季度公司实现归母净利润 5.33 亿元,同比增长 15.68%,综合毛利率达 44.71%。

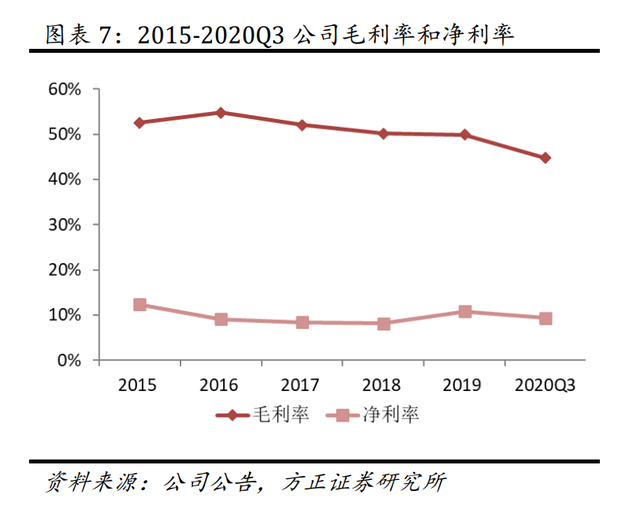

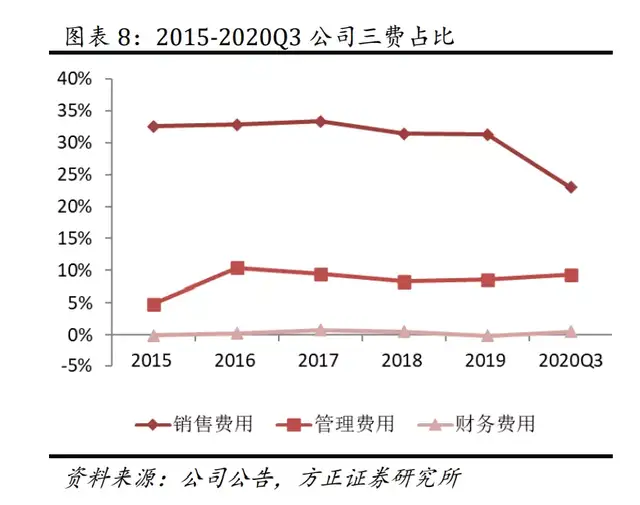

销售费用占比较大,管理运营能力强。2017 年、2018 年、2019 年公司净利率分别为 8.42%、8.16%和 10.85%,费用率较高。其中,由于大比例依赖电商平台销售,公司销售费用占比最大,2017 年、2018 年和 2019 年销售费用营收占比分别为 33.36% 、31.38%和 31.29%;管理费用相对降低,公司在提升企业运营效率方面具备较强的管理能 力。2020 年前三季度公司销售费用率下降,实现净利率 9.33%。

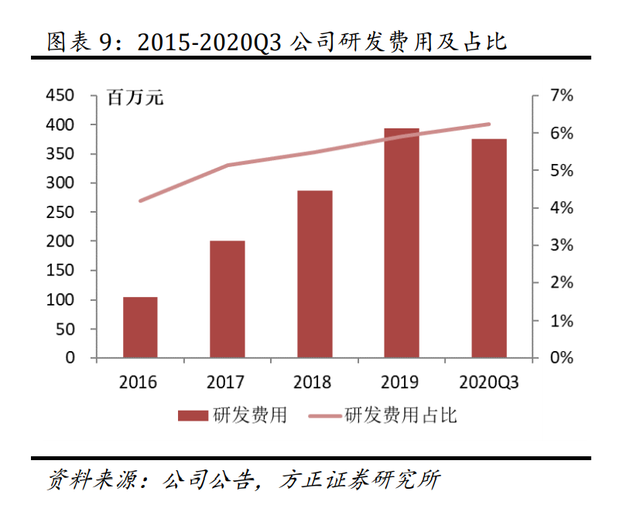

研发投入逐年攀升。近年来公司保持较高的研发投入比例,以保证公司技术创新能力的持续提高和丰富。2019 年公司研发投入高达 3.94 亿元,占营业收入的比重为 5.92%;2020 年前三季度,公司研发投入 3.75 亿元,占比进一步增加,达到 6.24%。此外,截至 2019 年底,公司技术、研发人员占比 53.38%,专业能力较强且呈现年轻化特点。

2 品牌渠道双护航,创新类产品未来可期

2.1 多品牌阵列:自主研发产品力强,下游合作品牌渗透快

公司主要产品均为自主研发、自主设计,并采用外协生产方式,通过 境内外线上线下销售覆盖下游消费者。凭借着公司核心的产品优势、 研发设计优势等,公司在全球消费电子产品线上市场中已具有领先市 场地位,为行业新兴引领者。

公司目前拥有充电类、无线音频类、智能创新类三大产品线。充电类系列产品主要为Anker 品牌的移动电源系列、USB 充电器和线材系列。无线音频类产品主要包括无线音箱和无线耳机两大产品系列,Anker、 Soundcore 和 Zolo 三大品牌。智能创新类产品主要包括 Eufy 品牌的智能家居产品、Roav 品牌的智能车载产品,以及 Nebula 品牌的智能投影产品。

产品研发设计能力一直是公司核心竞争力之一。2018 年 10 月,公司发布全球首款采用 GaN(氮化镓)元件的小体积 PD 充电器 PowerPort Atom PD 1。2019 年发布的无损耳机创新采用同轴声学架构(ACAA)。美国权威科技媒体 The Verge 评选“过去十年百款最炫酷科技产品”, iPhone 4 智能手机、亚马逊智能音箱 Echo 和 MacBook Air 笔记本电脑位列前三名。Anker 2016 年推出的移动电源 PowerCore 10000 位居第16,排名中国企业最高。此外,截至 2019 年末,公司产品已累计 37 次荣获德国红点设计(Red dot)奖、汉诺威工业(iF)设计奖、日本优良设计奖(Good Design Award)、中国台湾地区金点设计奖(Golden Pin Design Award)以及 CES(国际消费类电子产品展览会)创新奖等国际性工业、消费电子产品设计大奖。

借力知名品牌或平台,打造品牌形象。近年来,公司持续与下游知名应用商达成战略合作,助推产品快速渗透,打造品牌市场影响力。2015 年,公司与滴滴出行合作,安克车载充电器入驻部分城市高端专车。2017 年,安克成为 Google Assistant 在全球范围内挑选的首批 11 个合作伙伴之一。2019 年,创新类产品线,eufySecurity 与苹果 Homekit 实现战略合作;Nebula 与腾讯达成合作,“腾讯极光”项目上线。

2.2 全渠道布局:线上蝉联畅销榜单,线下入驻快速推进

公司以线上市场起步,从亚马逊优先打入欧美市场,2014 年入驻美国最大的连锁超市之一 Staples,开始拓展线下市场。2015 年,线下布局中东、澳洲、南美、非洲、东南亚等市场,同年,国内天猫、京东旗舰店上线。目前公司已成功构建线上+线下立体化销售模式,实现目标市场线上线下全覆盖。

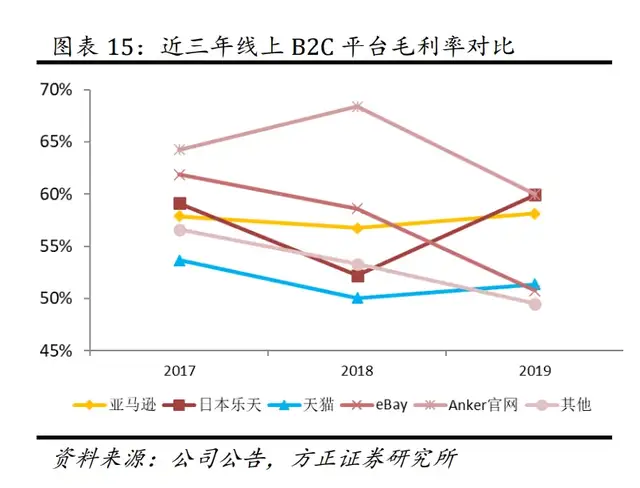

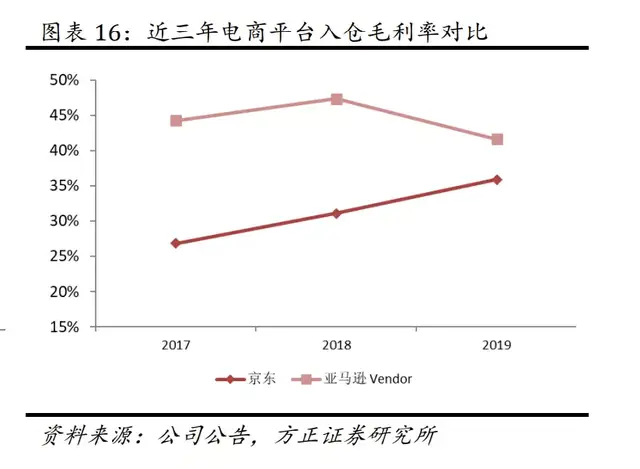

线上:亚马逊为主要渠道,海外产品溢价高。公司线上销售主要通过 B2C 旗舰店以及电商入仓两种模式进行。其中,B2C 平台销售为主要方式,销售占比近 69.7%,其主要渠道商为 Amazon、Ebay、Rakuten、 天猫、京东等海内外大型第三方电商平台以及公司官网。电商平台入仓销售占比仅 1.16%,主要渠道商为京东。毛利率方面,B2C 平台毛利率约为 58%,显著高于电商入仓 38.4%的水平;海外市场产品溢价高,因此亚马逊平台毛利率高于天猫平台,亚马逊 Vendor 毛利率高于京东平台。

亚马逊是公司最早和最主要的销售渠道,依托亚马逊的平台优势,公司成功打入北美、欧洲和日本等主要发达国家和地区。近年来,凭借优越的产品质量和良好的品牌形象,主要品牌 Anker 入选 2019 年《中 国品牌出海 50 强》,位列第10。移动电源、充电器等多个品类产品均长年位列亚马逊最畅销品(Best Seller)和亚马逊之选(Amazon’s Choice)。此外,据日本乐天发布的 2019 年平台最畅销产品排名,公司 Zolo 品牌无线音频产品全平台排名第六,超越苹果 AirPods 等国际知名品牌无线耳机的销量;Soundcore2 无线音箱亦位列畅销排行榜第九,具有较高的市场声誉。

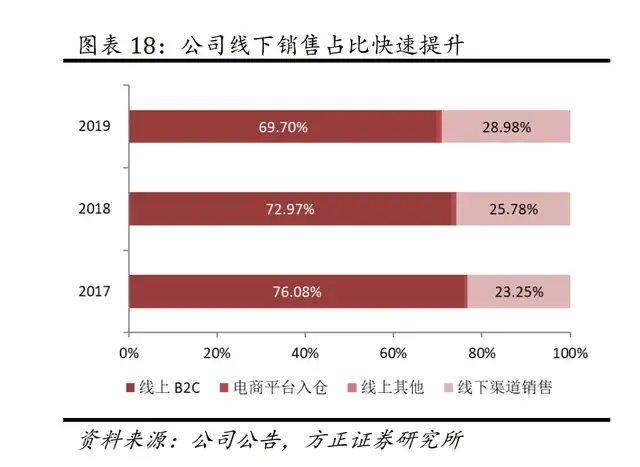

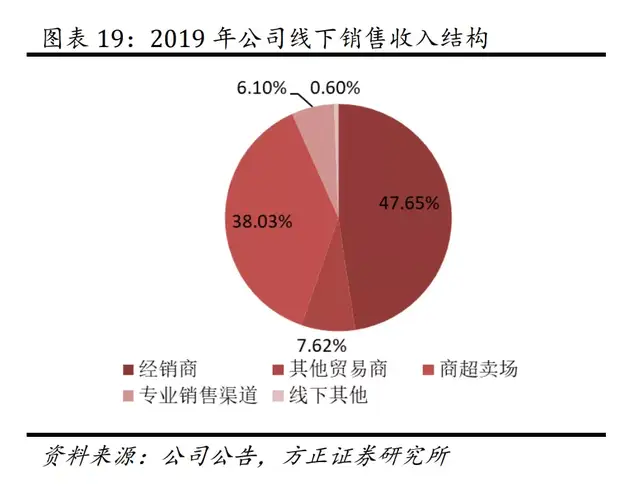

线下:销售占比快速提升。近年来,公司在美国,日本,中东等国家和地区稳步展开线下渠道的推广,线下渠道销售占比快速提升,从 2017 年 23.25%的占比提升到 2019 年 28.98%的水平,2019 年线下销售总体毛利率为 30.62%。线下主要渠道商为当地大型零售集团、电信运营商、区域性贸易商等企业,其中,商超卖场以及经销商占比最大。

商超卖场方面,在美国市场,公司产品已成功入驻美国第一和第二大连锁超市沃尔玛和塔吉特及第一大电子产品零售商百思买;欧洲市场,成功入驻英国第一大电子产品零售商 Dixons,英国高端百货巨头哈洛德百货(Harrods)和塞尔福里奇百货(Selfridges),德国家电零售巨头万得城(Media Markt),法国知名零售集团 Fnac Darty 等;2019 年安克在沙特设立办公室,产品进驻中东地区最大连锁零售店。

专业销售渠道方面,公司与日本三大电信运营商中的 Softbank 和 KDDI 合作,在其线下门店销售标准化和定制化的产品。

依托于早期线上布局,欧美、日本仍然是公司销售收入的主要来源, 北美地区销售收入占比 56%,欧洲地区17%。在进一步巩固北美、欧洲、日本、中东等多个目前已经保持多年领先地位的成熟市场外,公司正逐步推进在东南亚、非洲、南美等新兴市场的布局。

3 智能硬件市场方兴未艾,头部品牌已成出海标杆

全球智能手机、平板电脑等移动设备市场的高速增长催生并拉动了移动电源、无线耳机和音箱等周边产品市场的快速崛起。此外,在 5G、人工智能、互联网、大数据等领先前沿技术催生下,全球智能硬件市场将迎来全面多元的发展契机。

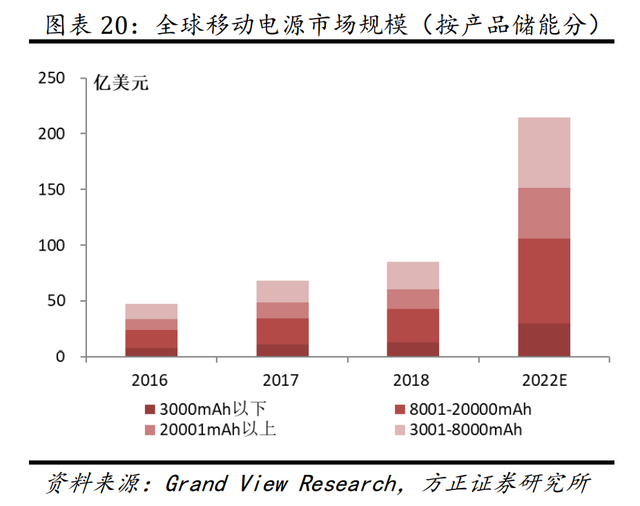

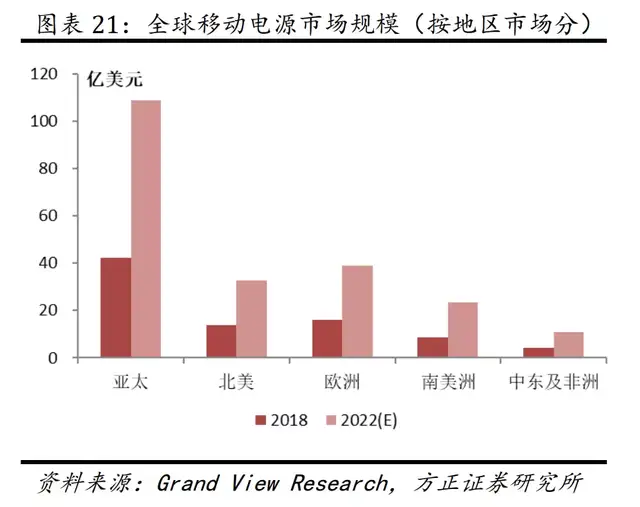

全球移动电源产品类型及应用领域日益丰富,市场规模持续扩大。据 Grand View Research 数据,2018 年全球移动电源市场规模已达 84.90 亿美元,从市场地域分布上看,亚太、北美和欧洲为移动电源的主要市场。预计到 2022 年,全球移动电源的市场规模将增加至 214.70 亿 美元,年复合增长率达 26.10%。其中,8001-20000mAh 类将成为市场主力,上述三大区域市场规模也将分别上升至 108.70 亿美元、32.60 亿美元和 39.10 亿美元。

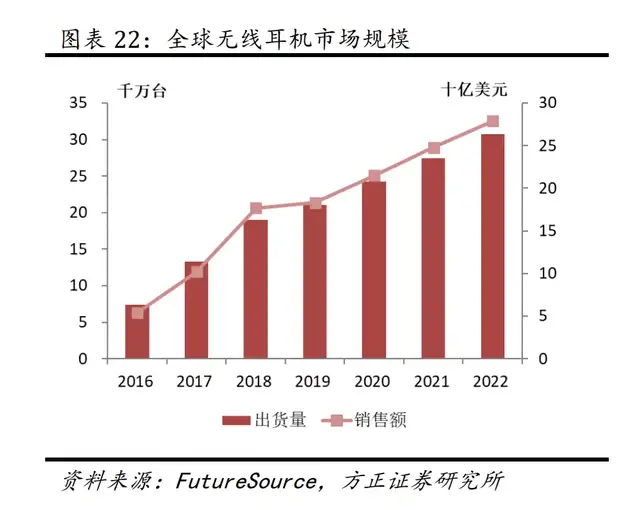

无线音频类产品在移动设备音频类周边产品中的市场地位日益提升。据 FutureSource 统计,2018 年全球无线耳机出货量近 1.90 亿副,较 2017 年增长约 29%,对应销售额由 2017 年的 102 亿美元提升至 2018 年的 177 亿美元。预计到 2022 年,全球无线耳机渗透率将进一步提升,出货量和销售额将分别达 3.07 亿副和 279 亿美元,较 2018 年相比年化增长率近 12%左右,市场规模增速较快。

全球无线音箱产品逐渐成为广受市场欢迎的家用音箱产品之一。2018 年全球无线音箱出货量和销售额已分别达近 1.25 亿台和 87 亿美元, 较 2017 年分别同比上升 28.87%和 8.75%。预计到 2022 年,全球无线音箱的出货量将达到 1.72 亿台,销售额约近 104 亿美元。

智能家居是智能硬件普及率最高的细分场景之一。根据 Strategy Analytics 数据,2019 年全球消费者在与智能家居相关的硬件、服务和安装费用上的支出达到 1030 亿美元,到 2023 年将以 11%的复合年增长率增长至 1570 亿美元。其中,设备支出占比近 54%,到 2023 年预计将以 10%的复合年增长率增长,达到 810 亿美元。美国市场由 ADT, Comcast 和 Vivint 主导。西欧市场,Centrica Connected Homes,Deutsche Telekom 和 Verisure 为主要驱动者。亚洲市场,韩国电信和 LG U +已在韩国积累了数百万个智能家居用户;小米和中国电信在中国最活跃, 松下和 ITSCOM 在日本最活跃。

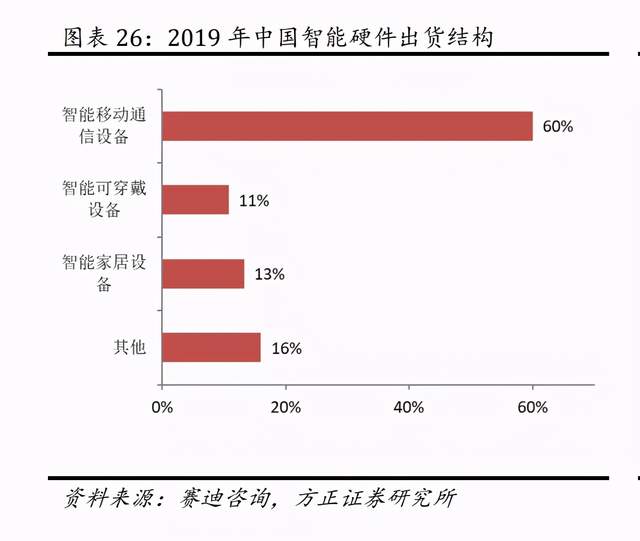

智能硬件厂商成中国品牌出海标杆。根据赛迪咨询数据,2019 年中国智能硬件出货结构中,移动通信设备占比最大,近 60%;其次,智能可穿戴及智能家居设备分别占比 10.78%和 13.25%。可穿戴设备以智能手环、智能手表、智能耳机为主,分别占比 54.6%、35.1%和 8.3%, 第一梯队主要为头部手机厂商华为、小米。中国智能家居市场由 BAT 领头,联想、小米等移动设备厂商紧随其后,海信、美的等传统家电厂商也相继入场布局。2019 年,中国智能家居设备累计出货达 1.5 亿 台,其中,视频娱乐类产品出货最多,占比近 41.2%。根据 BrandZ《中 国品牌出海 50 强》,移动通信和智能硬件厂商长期占据头部位置,已成为中国品牌出海航行的标杆。

4 跨境电商发展成熟,创新品牌享受溢价红利

互联网渗透率提高带来用户消费由线下向线上转移,全球网络零售市场快速发展。根据 eMarker 统计,2018 年全球网络零售市场规模已达 2.8 万亿美元;预计到 2021 年,市场将进一步增长到 4.8 万亿美元,占全球零售市场规模的比重也将从 2018 年的11.9%提升到 17.5%。

中国跨境电商自 2003 年以来发展迅猛,已步入稳步发展阶段。2003-2008 年,依附于传统贸易,产业规模小,属于草根萌芽期;之后四年间快速发展,以贸易型经营模式为主;2012-2016 年,跨境电商野蛮扩张,开始关注渠道及产品差异化,经营模式逐渐多元化,开始出现区域产业集聚区;2016 年至今,整条产业链已基本完善,企业开始注重精品产品开发和精细化运作,供应链综合服务能力进一步提高,行业处于稳步发展阶段。

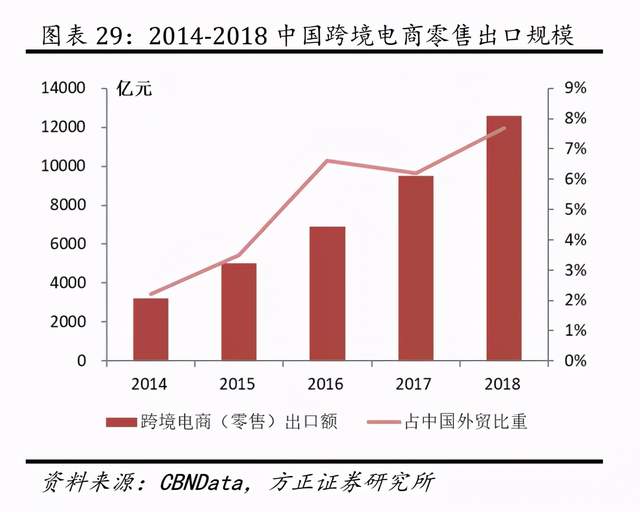

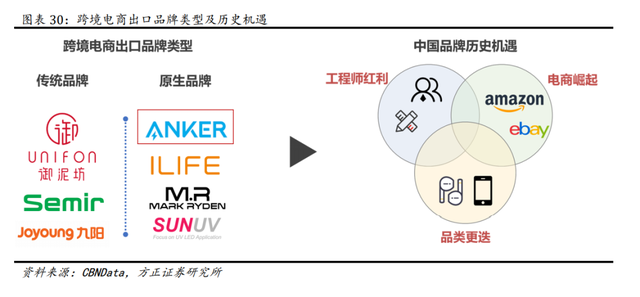

中国跨境电商原生品牌已初具海外影响力。根据 CBNData 统计,近五年来中国跨境电商出口占外贸总出口比重已从 2014 年的 2.2%上升到 7.7%,2018 年市场规模已达到 1.26 万亿元。中国跨境电商出口品牌 主要分为两类,一是中国传统品牌借助跨境电商渠道出口,另一类是基于跨境电商出口的原生品牌。原生品牌依托中国强大的供应链基础,和亚马逊等第三方销售平台的流量加持已成功在海外收获大量用户群体,具备海外影响力。

跨境电商步入精品和品牌运营模式,享受品牌溢价红利。未来,在初步具备品牌影响力和海量消费者的基础上,跨境电商将进入精品和品牌运营模式。精品即依赖中国强大的工程师红利,紧抓品类更迭契机, 以用户需求为中心,打造直击用户痛点,满足用户审美需求的“新产品”,锻造品牌亮点;品牌运营即以产品为基,综合运用营销、现代金融,物流等手段完善企业供应链管理,进一步提升用户体验。新模式下,在工程师红利、电商崛起以及品类更迭三股历史浪潮推波助澜下,中国原生品牌将进一步扩大市场份额,同时享受品牌溢价红利。

作者:李萌、陈杭

来源: 半导体风向标

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。