事件:2021年4月27日,传音控股披露2021年一季报,一季度公司实现营收112.52亿元,同比增长99.34%;归母净利8.01亿元,同比增长125.93%。

点评

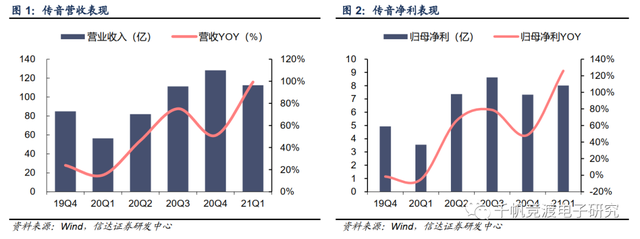

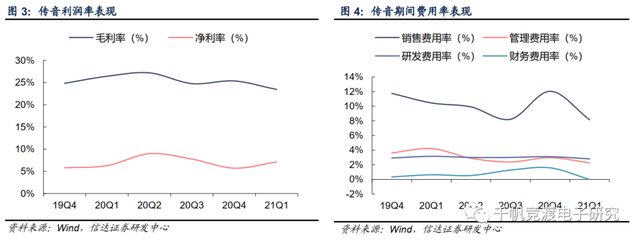

Q1业绩超预期增长。2021年一季度,公司实现营收112.52亿元,同比增长99.34%,主要得益于公司在非洲地区的稳健增长和在其他新市场的成功扩张;实现净利润8.01亿元,同比增长125.93%,主要得益于公司经营管理效率提升,本季度销售费用率8.15%,同比下降2.3个百分点,环比下降4个百分点。一季度公司毛利率23.44%,同比下降3.7个百分点,主要原因在于公司业务扩张,新市场收入占比提高。

基本盘稳定,新市场扩张顺利。非洲、南亚、东南亚、中东和南美等新兴市场人口基数超过30亿,经济发展水平较低,手机普及率和智能手机渗透剂均较低,为公司成长提供了稳定增长的需求和广阔的市场空间。

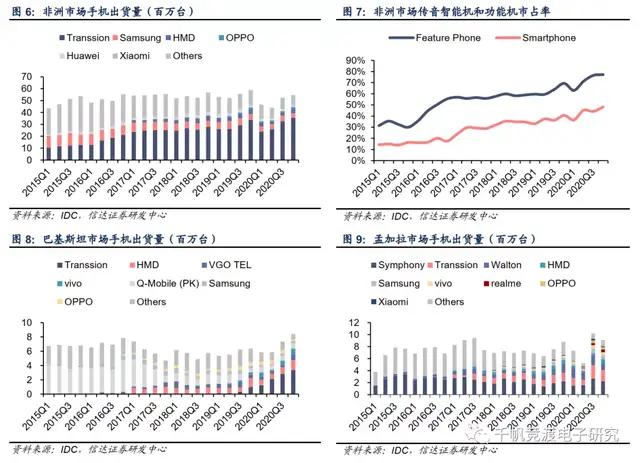

2020年公司手机出货量1.7亿部,位列全球第四。在非洲市场,公司保持龙头地位,2020年Q4出货量3560万台,市占率增至65%,领先优势持续扩大。在南亚市场,巴基斯坦市占率超40%,孟加拉市占率超20%,新市场拓展顺利。展望2021年,公司在泰国、菲律宾、土耳其、印尼等新市场亦有望实现超预期增长。

存量升级弹性释放,智能机快速增长。从出货结构来看,当前非洲市场功能机占比仍超50%,结构升级潜力巨大。4Q20公司在非洲市场智能机出货1100万台,市占率达48%,将持续受益新兴市场高增长。

而在发展水平相对较高的东南亚的印尼、菲律宾等国家,传音亦能直接凭借智能机产品强势切入,打开市场。据IDC数据,2020年Q4传音在菲律宾智能机市占率达15%,同比提升9个百分点,在印尼智能机市占率达9.3%,同比提升9个百分点,产品竞争力凸显。

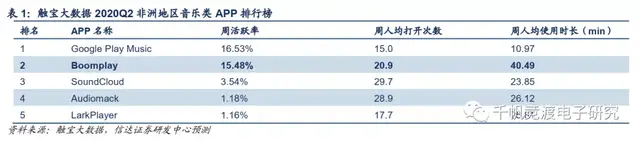

移动互联业务提速,家电、配件业务拓展顺利。庞大的系统装机量和用户流量是公司移动互联业务的核心基础。公司与网易、腾讯、阅文集团等多家国内领先的互联网公司,在多个应用领域进行出海战略合作,积极开发和孵化移动互联网产品。2021年3月,据AppsFlyer数据,公司成为全球增速第三的媒体渠道,较2020年10月应用安装份额提升240%。截止20年底,公司已有8款APP月活超过1000万;Boomplay用户达1.26亿,曲库数超过5000万,达成泛非47国版权合作;新闻聚合类应用Scooper已在5个国家搭建起本地化运营团队。

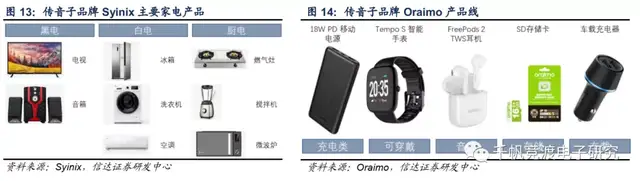

此外,公司在家电和配件等扩品类业务方面也有良好表现,保持增长势头,在大力发展线下业务的同时,积极拓展线上渠道,多品牌策略进入良性发展。2020年,公司手机以外主营业务收入达11.03亿元,同比增长13%。

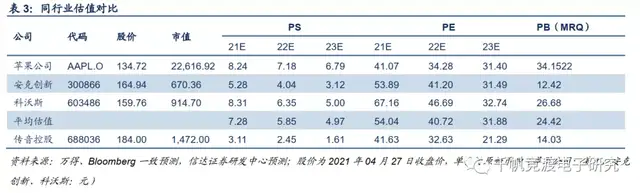

盈利预测与投资评级:我们预计公司2021-2023年营业收入分别为515.47/ 641.61/782.69亿元,归母净利37.79/48.36/60.87亿元,对应2021年4月27日市值1472亿元计算,市盈率分别为40/31/25倍。考虑到新兴市场增量空间和结构性升级潜力,以及公司在新兴市场的持续扩张,未来业绩增长空间可观。对比同行业可比公司,给予公司2021年50倍PE,对应目标价232元,上调至“买入”评级。

风险因素:海外疫情反复;竞争格局变化;市场需求不及预期

1

一季度业绩超预期,盈利能力持续提升

一季度业绩超预期,净利稳步增长。2021年一季度公司实现营收112.52亿元,同比增长99.34%;归母净利8.01亿元,同比增长125.93%。公司上年同期受疫情等影响,销售收入相对较低;本季度非洲市场继续保持稳定增长,非洲以外市场销售收入也有较大提升。

利润率和费用率方面,公司Q1毛利率23.44%,同比下降3.7个百分点,主要原因在于公司业务扩张,新市场收入占比提高,公司在非洲以外地区的毛利率相对较低。Q1净利率7.12%,维持稳定,主要得益于主要得益于公司经营管理效率提升,本季度销售费用率8.15%,同比下降2.3个百分点,环比下降4个百分点。

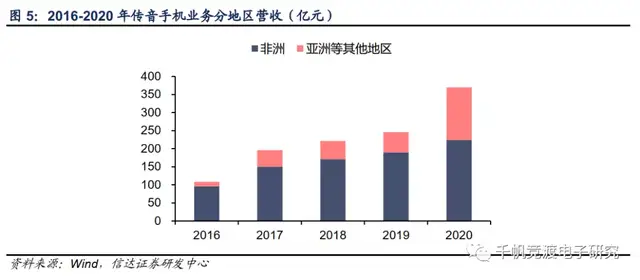

分地区营收来看,随着公司在新兴市场的持续扩张,手机业务在非洲以外地区收入持续增长,2020年达到145.4亿元,同比增长160%,手机业务营收比例达39%,同比提升16个百分点。同时,公司非洲基本盘亦保持稳定增长,2020年,尽管疫情影响下游需求,非洲手机销量下滑,公司手机业务在非洲地区收入224.5亿元,同比增长18%。

2

非洲基本盘稳固,新市场扩张顺利

2020年公司手机整体出货量1.74亿部,在非洲市场稳健增长,市场份额继续保持第一,同时2020年在非洲以外的新兴市场开拓上取得了较为明显的成效。IDC数据统计,2020年公司在全球手机市场的占有率10.6%,在全球手机品牌厂商中排名第四,其中智能机在全球智能机市场的占有率为4.7%,排名第七位。2020年公司在非洲的市场份额持续提升,其中非洲智能机市场的占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过 40%,排名第一、孟加拉国智能机市场占有率18.3%,排名第一、印度智能机市场占有率 5.1%,排名第六,非洲以外新兴市场业务扩展势态良好。

3

移动互联业务提速,家电、配件业务拓展顺利

移动互联网业务方面,公司智能机销量的增加为公司带来了持续稳定的流量,是公司发展移动互联网业务的保证。公司旗下手机品牌均搭载了基于Android系统平台二次开发、深度定制的智能终端操作系统(OS),包括 HiOS、itelOS和XOS。围绕传音OS,公司开发了应用商店、游戏中心、广告分发平台以及手机管家等工具类应用程序。基于用户流量和数据资源的移动互联网平台,是公司发展移动互联网产品的核心基础。2021年3月,据AppsFlyer数据,公司成为全球增速第三的媒体渠道,较2020年10月应用安装份额提升240%。

此外,公司与网易、腾讯、阅文集团等多家国内领先的互联网公司,在多个应用领域进行出海战略合作,积极开发和孵化移动互联网产品。截至2020年底,已经有8款自主与合作开发的应用程序月活用户数超过1,000万。Boomplay拥有总用户数1.26亿,曲库规模5,000万首,是目前非洲最大的音乐流媒体平台。新闻聚合类应用 Scooper,已在5个国家搭建起本地化运营团队,在多个国家的新闻类APP的用户数排名中名列前茅。短视频类应用程序Vskit,透过与非洲本地关键意见领袖(KOL)的合作,积累起本地短视频内容的优势与壁垒,并深化视频内容的多样性与品质。

此外,公司在家电和配件等扩品类业务方面也有良好表现,保持增长势头,在大力发展线下业务的同时,积极拓展线上渠道,多品牌策略进入良性发展。2020年,公司手机以外主营业务收入达11.03亿元,同比增长13%。

4

持续研发投入,深耕新兴市场

针对用户需求,本地化创新技术。公司是最早进入非洲的国产手机厂商之一,拥有多年技术沉淀,对于非洲市场及用户群体有着深刻的洞察与理解,非洲市场领先的市场占有率为公司带来了天然、持续和稳定的数据与流量,引领着当地的手机设计、工艺等方面的升级方向。经过多年的持续积累,公司已具备较强应用性技术创新能力。公司积极引入新材料、新工艺以及新技术并在手机产品上进行应用,实现应用性技术上的持续创新。以非洲市场为例,针对非洲消费者的市场需求,公司取得了高度切合当地市场的研发成果,研制了深肤色摄像技术、夜间拍照捕捉技术和暗处人脸识别解锁功能等个性化应用技术;针对非洲国家局部地区经常停电、早晚温差大、使用者手部汗液多等问题,公司还针对性地研制了低成本高压快充技术、超长待机、环境温度检测的电流控制技术和防汗液USB端口等;针对非洲消费者的娱乐方式,研制了适合非洲音乐的低音设计和喇叭设计,适合非洲人的收音机功能设计,并在音乐、游戏、短视频、内容聚合等领域开发了契合非洲用户偏好的移动互联网应用。

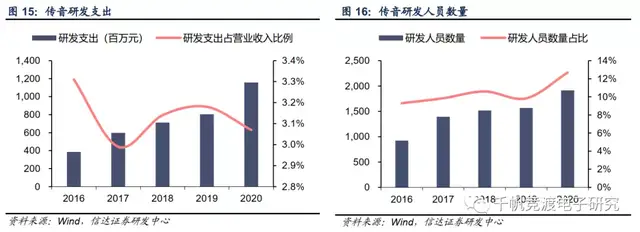

持续研发投入,技术人员稳步增长。2020公司研发支出11.58亿元,同比增长43.8%,随业务规模扩大而稳步增长,增幅主要来自研发人员薪酬增长。2020年末,传音拥有研发人员1915人,同比增长22.13%,研发人员占比达持续提升。

股权激励凸显公司着眼长期。此外,为了吸引外部人才、稳定内部人才,公司推出了2020年限制性股票激励计划,首次授予激励对象人数为294人,激励总量为776万股,占公司总股本的0.97%。其中首次授予的限制性股票数量为621万股,预留部分限制性股票为155万股。高股权激励,对公司利润影响较大,而公司不惧短期利润压力,通过全员覆盖型股权激励绑定人才,激励上下员工与公司共同成长。2020年,公司股份支付费用高达7712.30万元。

5

盈利预测与投资评级

我们预计公司2021-2023年营业收入分别为515.47/641.61/782.69亿元,归母净利37.79/48.36/60.87亿元,对应2021年4月27日市值1472亿元计算,市盈率分别为40/31/25倍。

考虑到传音在海外经营手机、配件、家电等主营业务,选取海外手机龙头公司苹果、国内出海消费电子品牌安克创新、国内出海智能家居品牌科沃斯作为同行业可比公司,根据Wind和Bloomberg一致预测,计算得2021年同行业可比公司平均市盈率为54倍,考虑到传音所在的新兴市场增量空间和结构性升级潜力,以及公司在新兴市场的持续扩张,未来业绩增长空间可观,给予公司2021年50倍PE,对应目标价232元,上调至“买入”评级。

6

风险因素

海外疫情反复;竞争格局变化;市场需求不及预期

来源:信达电子方竞团队 千帆竞渡电子研究

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。