基本结论:

1、美团自20Q3以来持续发力基础设施投入,为增长奠定基础。美团近期在物流、研发等方面持续投入资金和人力,预计相关业务将以其为基础持续成长。晚点LatePost等提到的美团招聘扩张计划、公司报表显示的财务支出方向、公司社招官网的公开信息,都能体现公司在基础设施方面的投入。

2、互联网招聘方法论:更新频次、在招岗位数、“前中后台”比例。1)更新频率上,当业务的招聘信息持续更新,说明相关人才需求旺盛,发展处于上升通道;2)在招岗位数会随着公司业务“起步-发展-稳定”先增后减;3)职能上,随着业务起步到成熟“前中后台”招聘需求依次扩张。

3、从招聘节奏看美团:整体招聘力度大,优选业务为重点。1)美团整体在招岗位较多且更新频繁;2)在业务持续增长同时,美团开始关注运营和效率提升,这体现在招聘结构上,美团整体“中台”招聘占比提升,“前台”占比稳定;3)优选事业部的在招岗位数处于第一梯队,是公司一段时间内的重点发力方向,且其招聘的“前台”、“中台”在招岗位比例都明显较高,体现了这一业务发展中对运营能力和效率提升的关注;4)到店、到家事业群为公司当前主力业务,公司仍在巩固优势,特别是到店事业群的酒旅业务仍在重点发展,因此这一业务线下的“前

投资建议:

我们认为,公司传统业务维持优势,而社区团购新业务已进入运营效率比拼阶段,在此维度的竞争是美团一直以来的优势领域,预计其新业务具备长期竞争优势,看好美团长期成长。我们预计公司2021/2022/2023年营收1862/2411/3026亿元,对应同比增速62.2%/29.5%/25.2%,Non-GAAP净利润-148/33/260亿元,EPS分别为-3.2/-0.11/3.75元。维持“买入”评级。

风险提示:

反垄断调查风险;行业竞争加剧风险;新业务推广不及预期风险。

一、美团自20Q3以来持续发力基础设施投入,为增长奠定基础

美团近期在物流、研发等方面投入的资金和人力都持续上升,预计以优选为代表的重点发力业务将在支持下持续成长。晚点LatePost等媒体消息提到的美团招聘的扩张计划,根据公司报表显示公司财务支出的方向,以及我们通过公司社招官网获取的公开信息,互相之间存在相互验证性,体现出公司在基础设施方面正在加大投入。

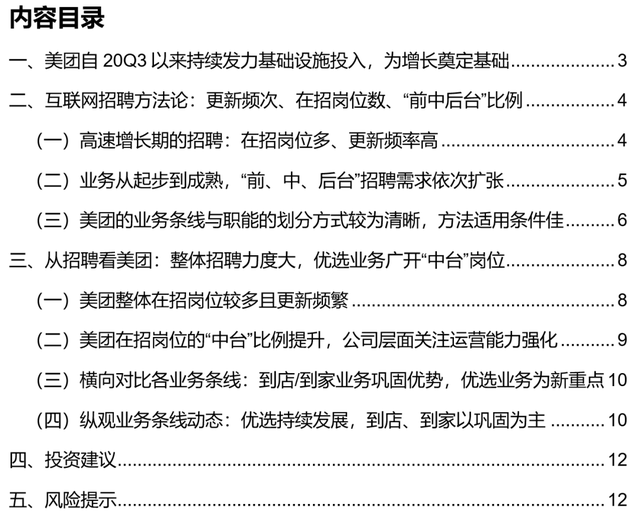

人员招聘方面,晚点LatePost等媒体报道,美团预计21年内招聘6万人,重点在物流、地推、无人技术研发等岗位。这些新增岗位需求所对应的业务以美团优选(社区团购)和快驴(B2B餐饮供应链)居多,无人车、地图和基础架构等部门也同样在扩招。这一人员需求结构与公司业务的发展趋势相一致,如美团优选是美团近期及未来一段时间的重点业务,而无人车等方面是美团重点的研发投入方向。

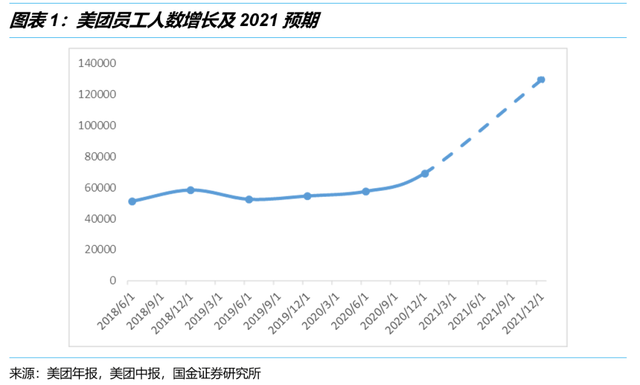

财务支出方面,美团自20Q3起快速扩大固定资产及研发投入。美团20年Q3确定进入社区团购业务,20Q2起固定资产投资就已经开始呈现大幅提升趋势,从过去的每季度10亿元以下,跃升至20到50亿元,这主要是用于基础设施建设,21年以来公司也持续在物流运输、仓储、供应链等方面投入,这些都是为美团在新业务的长期作战做足准备;美团的研发投入也在20年下半开始上台阶,自20Q3以来,单季度投入接近并超过30亿元且持续攀升,而在20Q3之前,单季度研发投入大多在25亿元以下,环比增幅不足5%。综合来看,这两项支出分别对应优选业务的长期增长和无人配送技术的研发,本质都是为了中长期回报而付出的前期投入,会在未来成为公司业绩增长的坚实基础,这些投入方向体现了公司的长期导向,以及对效率、能力的关注。

从官方社招的信息数据来看,公司整体处于“后高速发展”阶段,特别是优选业务体现出典型的主力新业务特征,预计有较强的增长潜力。通过采集美团社招官网上的招聘信息并进行分析,发现整体招聘需求仍然较为旺盛,需求结构与晚点LatePost等提及的信息有一定程度重合。进一步分析各业务招聘岗位的更新频率、在招岗位分布等,发现美团优选业务正在重点发展,相应人才需求旺盛,同时招聘岗位开始更多分布在与业务拓展和改进相关的职能上,体现了对于运营效率改进的关注。

二、互联网招聘方法论:更新频次、在招岗位数、“前中后台”比例

(一)高速增长期的招聘:在招岗位多、更新频率高

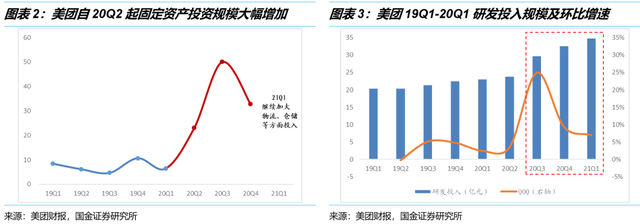

1)招聘更新频率越高则需求越旺盛,公司发展处于上升通道。公司发布的招聘信息会随着时间而更新调整,即部分招聘数据会因为招聘需求的满足而下架,新的招聘需求会持续上架,当公司的招聘信息持续更新,即近期的招聘信息相对增加,过去的招聘信息相对减少,说明公司在持续滚动更新,相关人才需求旺盛。具体而言:

公司发布的岗位高频更新,说明在长期滚动更新,招聘在持续推进,从而满足公司的快速发展,相关业务处于上升通道(图中上半区);

反之若长期不更新,则说明招聘需求已经基本满足或实质失效,招聘相对停滞,公司业务在稳定甚至衰退状态(图中下半区)。

2)随着公司“起步-发展-稳定”,在招岗位数量先增后减。具体阶段判断还应结合公司业务开展时长、营收规模等数据指标变动。

起步阶段,虽然更新频繁,但公司在招岗位数可能较少,因为仍在早期积累(图中左上区);

而进入高速发展阶段,在招岗位数会进一步增加,因为公司业务已经发展到一定程度或有较为明确的战略指导(进入图中右上区);

当公司的状态趋于稳定,可能只有特定岗位需要补充人员,在招岗位数量再次收缩(图中左下区)。

3)互联网公司招聘分析方法论的思路,可用于单业务条线的发展阶段分析。互联网公司的岗位设置一般会有较为明确的所属业务条线(事业部)的划分,即规定该岗位的员工所从事的主要业务,因此以上的分析思路在业务条线上分析的适用性较强,可以从中看出各业务条线(事业部)的发展阶段和发展重点。

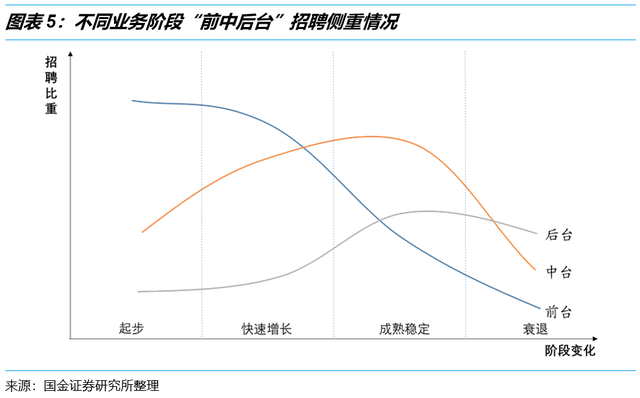

(二)业务从起步到成熟,“前、中、后台”招聘需求依次扩张

互联网公司招聘的岗位一般会由两个维度划分:一是前文所提及的业务条线;二是职能或工种,职能是对不同工作内容的划分,如一线的销售、业务运营,中台的项目管理、客服等支持性岗位,管理和支持性质的财务、公司事务、研发、测试、设计等岗位。而业务在不同发展阶段,当前主要目标会存在差别,对于不同职能员工的需求也就存在差别,我们认为,依据与一线业务及客户的距离远近不同,可以划分岗位为“前、中、后台”,不同发展阶段对于三类职能岗位的需求会有不同,较为重要的几个阶段情况可以归纳如下:

a. 初创期以“前台”为重。公司需要积极打开新的市场,因此招聘重点放在“前台”,岗位职能以销售、业务运营等为主。

b. 快速增长期重心向“中台”偏移,“前台”或显收缩。业务形成一定规模后,公司开始重视对系统的优化,因此“中台”招聘的比例有所提升,而在业务规模上,公司的投入维持或是增幅放缓,在“中台”需求增加的背景下,“前台”可能相对收缩;

c. 成熟期“前台”需求降低,“中后台”成为招聘重点。由于业务保持稳定增长,且对大规模拓展业务的需求减弱,新增“前台”人员的需求较低,而公司会追求保持业务质量,优化流程,“中台”、“后台”岗位的招聘比例会有所提升。

d. 衰退期整体需求萎缩,特别是“前台”长期停滞。进入衰退期后业务停滞甚至缩小规模,相应的员工招聘需求也会萎缩,特别是“前台”需求长期停滞。

为了体现不同岗位的侧重点,我们在上文分析中借用互联网公司常用的“中台”概念,并以其为点,按照相对“中台岗位”而言与一线业务或客户的距离远近,将“非中台”的岗位进一步划分为“前台”或“后台”,这类概念在互联网公司中多有存在,但并没有统一和清晰的划分标准,因此具体职能归属“前、中、后台”的划分需要结合其中典型岗位的具体工作内容进行判断,不同公司之间可能存在差别。

(三)美团的业务条线与职能的划分方式较为清晰,方法适用条件佳

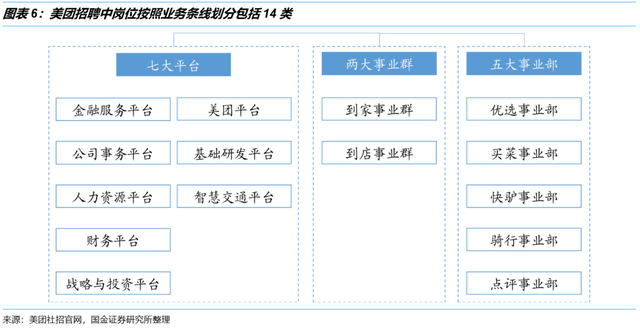

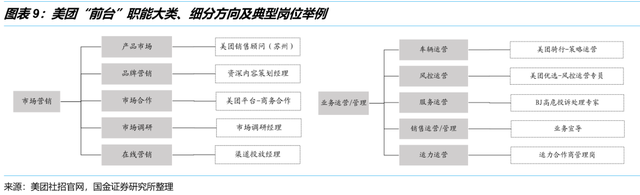

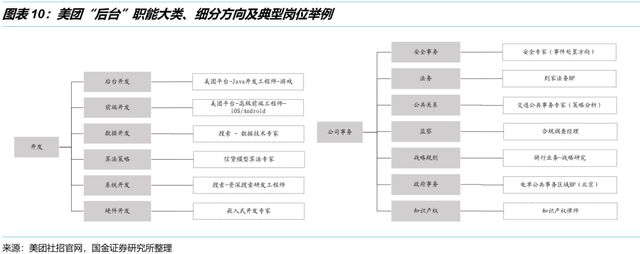

美团在招岗位可归为14个业务条线,基本与公司战略架构一致。根据美团社招官网发布的信息,在招岗位大多可以归类到14个组织其一,其本质就是一种“业务条线”的概念,因为其中除了5个后台职能平台(金融服务、公司事务、人力资源、财务、战略与投资)以外,包括三大平台、两大事业群、五大事业部,与公司战略架构基本一致,说明招聘岗位所在的组织与所从事的业务有较为明确的对应,是一种“业务条线”。

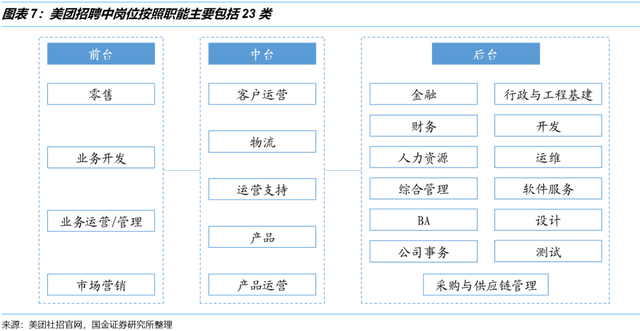

职能上,美团的岗位可以较为清晰的划分为“前、中、后台”的三类。对美团而言,其在职能划分上设立了24个大类,每个大类下会包含1到7个二级细分方向,但同一大类下工作职能基本一致,我们研究发现其中23个大类可以根据与客户的距离的远近划分为“前台”、“中台”和“后台”(例外的“单车事务部”职能大类与“骑行事业部”业务条线基本唯一对应,其中工作内容也较为多元,本质上应不属于职能分类,故排除在外)。

“中台”以产品、运营支持为代表,承担信息整合、提供支持、对接一线业务需求的职能。“中台”在互联网公司中是广泛存在的定位,也是相对最为清晰的定位,因此是我们划分的起点。中台一般被认为是整合信息、提供支持、对接一线业务需求的定位,以阿里的“大中台、小前台”的战略为代表,为了实现资源复用和统筹安排,很多互联网公司开始打造综合性的“中台”部门,一些公司直接成立了特定部门统筹作为“中台”的定位,但在具体业务的招聘中,仍然存在针对本业务的“中台”岗位设置,另一些公司则依旧是将“中台”主要归到具体业务开展工作。如美团的典型“中台”工作内容包括产品、运营支持等。

“前台”以市场营销、业务运营为代表,直接承担一线业务,面对客户:相比“中台”概念,我们设定的“前台”主要是直接接触一线业务和客户,这类岗位也大多更为精专于特定业务,代表性如市场营销类,其中细分的产品市场、市场合作等,主要负责扩展业务、维护客户等等,或是业务运营/管理类,则是直接参与一线业务的处理和规划,“前台”是公司在市场开拓时的重要前锋。

“后台”包括人力、财务、研发、设计等,主要负责整体层面支持工作,与业务直接对应关系较弱。“后台”是相对远离一线业务的岗位,大多是为整体组织层面服务的支持性岗位,在美团,这一类别的代表性的岗位包括财务、人力、管理等,一些与底层算法、软件框架、研发等相关的岗位也归于此类,如开发、软件服务、测试等。

三、从招聘看美团:整体招聘力度大,优选业务广开“中台”岗位

(一)美团整体在招岗位较多且更新频繁

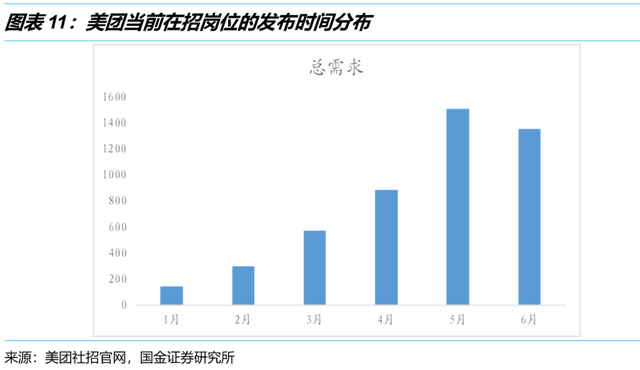

静态来看,公司前在招岗位较多。公司当前在招岗位共计5985个,以每个岗位需求2人估算,相比公司当前约6.9万人的员工人数,短期增量在20%左右,需求较大。

动态来看,招聘需求消化进度稳定,更新频率稳定,大多发布在近40天内。5月和6月在招岗位数分别为1349个和1506个,从变化趋势来看,各月份需求整体消化进度均匀,公司整体招聘更新频率稳定(6月数据仅包括6月1日到11日发布的岗位)。

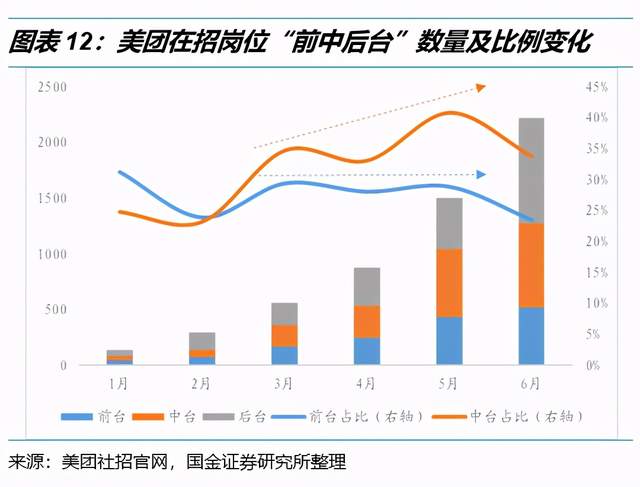

(二)美团在招岗位的“中台”比例提升,公司层面关注运营能力强化

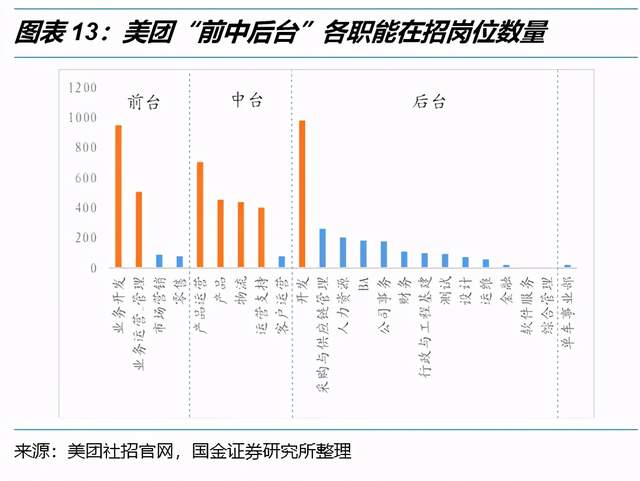

美团“中台”招聘占比有所提升,“前台”占比稳定,同样接近“后高速发展”阶段形态。当前美团的“前、中、后台”在招岗位比例基本均衡,但“后台”和“中台”需求略高,而从变化趋势来看,自3月以来,“前台”占比基本持平或略微走低,而“中台”占比有提高趋势,整体来看公司开始关注运营支持和长期发展能力的提升。结合前文中通过不同类型员工的需求分布判断公司发展阶段的思路,可以发现,美团“前台”岗位需求有所放缓但仍然较高,而“中后台”则开始增加需求,公司的重点偏向效率和管理。

具体看“前中后台”各职能在招岗位数的需求情况:

“前台”的业务开发和业务运营/管理岗位需求较多,市场营销和零售岗位数量较少,但此类岗位往往多地区以同一岗位发布招聘需求,相比人员需求量可能被低估;

“中台”岗位整体分工细化、需求旺盛,这一类别下包含的职能类别仅5个,但4个类别的需求岗位数都位于前列;

“后台”部门中,开发岗位需求较大,这与美团近期在研发上的投入相匹配;另外值得注意的是,采购与供应链管理需求略高,体现了零售业务的发展方向。

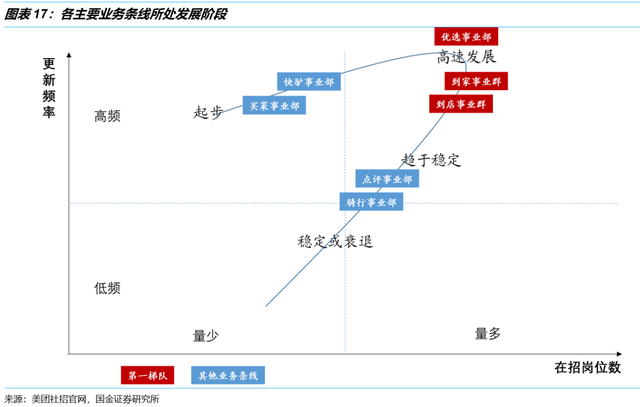

(三)横向对比各业务条线:到店/到家业务巩固优势,优选业务为新重点

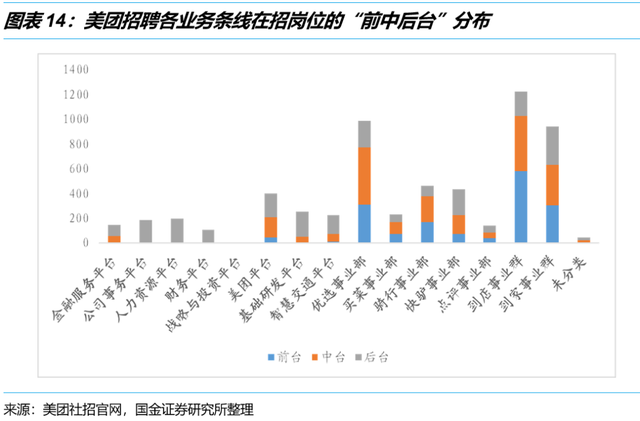

优选事业部的在招岗位数处于第一梯队,该业务是公司一段时间内的重点发力方向。美团优选正在高速发展,因此在招岗位非常丰富,且其招聘的“前台”、“中台”在招岗位比例都明显较高,值得注意的是,优选事业群在招“中台”岗位较多,体现了这一业务发展中对运营能力和效率提升的关注,这也与公司在这一业务中持续加大物流、仓储等基础设施投入的思路相一致。

到店事业群和到家事业群为公司当前主力业务,在招岗位数多以维持行业优势。到店与到家两个事业群所从事的是传统规模业务,业务基础大,员工需求也就多,虽然业务相对成熟,但公司仍在巩固优势,特别是到店事业群,其中的酒旅业务仍在重点发展,因此这一业务线下的“前台”需求比例仍然较高,相比之下到家事业群的“前中后台”比例就相对均匀。

其他业务平台中,买菜和快驴仍处于发展早期阶段,骑行和点评相对稳定。买菜和快驴同处发展早期,但二者在招规模和分布都较为不同,如买菜的招聘规模更小,短期发展重要性尚不高,而快驴的人员扩张规模较大,且已经开始增加“后台”人员的招募,说明这一板块业务相对受重视,且已经开始关注运营的改进;骑行和点评业务都较为成熟稳定,但由于骑行业务涉及大量单车的特殊性,“前台”仍有不少需求,点评事业部则是典型的稳定期业务,招聘岗位较少且“中后台”需求略高。

支持性业务条线中,基础研发和智慧交通两大研发平台的需求明显更高。由于工作内容的关系,支持性业务条线所在招聘的岗位数量并不太多,且其中大多数在“中后台”,但从需求数量上看,两大研发平台的需求明显高于其他支持平台,与近期无人配送的研发投入趋势相一致。

(四)纵观业务条线动态:优选持续发展,到店、到家以巩固为主

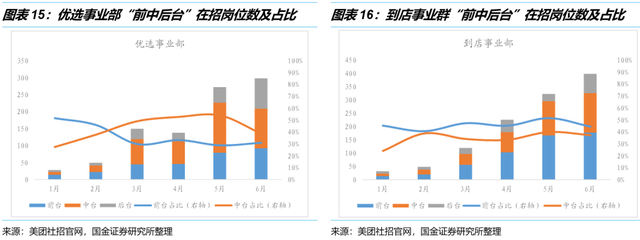

优选事业部“中台”需求抬升,规模扩充同时关注运营与效率导向。考虑到早期招聘剩余的岗位较少,比例数据误差较大,我们重点关注3月以来的数据,其中优选事业部的招聘需求在5、6月份有较为明显的扩大,而从构成上来看,“前台”需求小幅收缩,而“中台”需求增加,6月后台岗位比例提升,这些都体现业务条线发展在维持“前台”发展力度同时,对运营能力的关注,符合高速发展向成熟稳定转变的特点。

到店事业群相比更为稳定,以酒旅业务为发力点有投入成长的迹象。该业务条线的需求岗位数随时间分布较为平均,说明招聘需求稳定,随时间消化进度也更稳定,而招聘的“前、中、后台”比例大多保持稳定,“中台”需求比例小幅上升,符合稳定期的特点,“前台”需求则主要因酒旅业务发力开拓市场有所提高(假设“前、中、后台”需求的满足进度较为均衡,比例数据与发布当时并未明显失真)。

买菜和快驴业务仍处于起步阶段,骑行、点评相对更稳定,四项业务暂时都没有加速发展的迹象。四项业务招聘规模远小于三项重点业务,在更新频率上买菜和快驴略高,骑行和点评则相对迟缓。

结合各业务部的在招岗位数、更新频率、“前中后台”分布,将几个主要业务绘制在发展阶段图上如下图所示。

四、 投资建议

我们认为,公司传统业务维持优势,而社区团购新业务已进入运营效率比拼阶段,在此维度的竞争是美团一直以来的优势领域,预计其新业务具备长期竞争优势,看好美团长期成长。我们预计公司2021/2022/2023年营收1862/2411/3026亿元,对应同比增速62.2%/29.5%/25.2%,Non-GAAP净利润-148/33/260亿元,EPS分别为-3.2/-0.11/3.75元。相比前期调整,主要是因为美团优选用于扩张的营销支出收缩,转而重视运营相关基础设施建设,短期投入扩大,但将在未来改善亏损,相比前期预测,本次将公司2021/2022/2023营收预测调减9.3%/17%/19.1%,Non-GAAP归母净利润调整-109%/387%/42%。维持“买入”评级。

风险提示:

反垄断调查风险。公司当前正在面临反垄断调查,虽然已经做出积极回应和对市场的充分披露,但未来调查结果对公司的影响仍然未知。

行业竞争加剧风险。公司所处的餐饮外卖业务和到店、酒店及旅游业务所处行业中仍然有较大规模的竞争对手存在,行业竞争格局仍可能发生变化。

新业务推广不及预期风险。公司近年来在美团优选等新业务上投入颇多,目前已经取得了较为良好的进展,但是该业务市场仍处于早期阶段,未来还需要保持关注。

来源:杨晓峰/许孟婕 互联网核心资产

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。