传音控股:深耕新兴市场,收获发展红利

公司前身传音科技于2006年成立,至今已有十余年发展历史,目前已在全球新兴市场占据主导地位。据IDC数据统计,2020年公司在全球手机市场的占有率10.6%,在全球手机品牌厂商中排名第四,其中智能机在全球智能机市场的占有率为4.7%,排名第七位。2020 年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。

新兴市场手机行业正处于量价齐升阶段,看好增长潜力

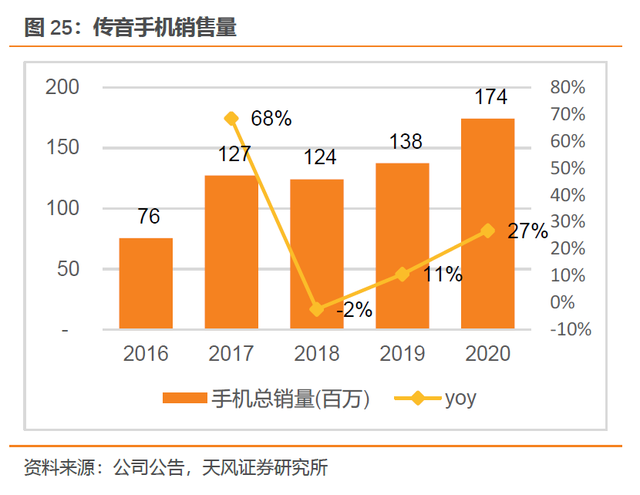

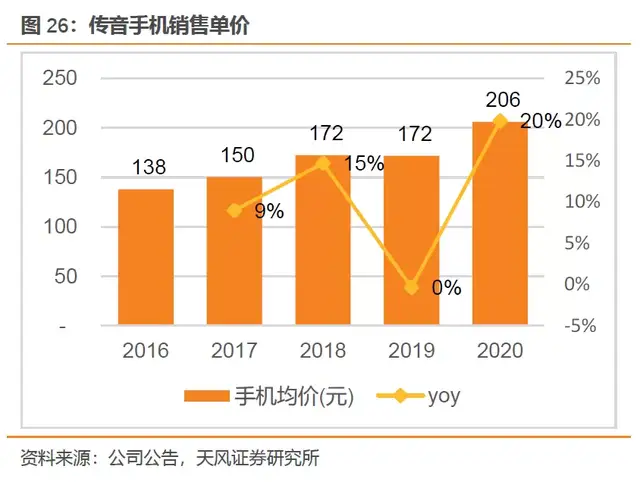

我们以“(人口*渗透率*市占率)*ASP”为收入模型,看好公司手机业务在新兴市场的量价齐升的机遇。公司主要业务所处的非洲地区人口自然增速全球最高,人口结构年轻,经济增长潜力大。目前非洲手机渗透率仅48%,其中智能机占比仅44%,未来渗透率提升和智能机/功能机结构优化空间大。同时我们观察到目前在中国4G换5G的时间节点,非洲4G渗透率仅12%,3G渗透率为52%,2G渗透率为36%,随着经济发展,换机趋势有望持续。根据传音年报披露,2020年公司手机业务销售量1.74亿,收入359亿,ASP仅206元(包涵功能机和智能机),功能机和智能机收入结构的变化会成为公司整体ASP提升的动力。

手机是流量入口,互联网业务处于高速增长期,受益于非洲经济增长。

传音以其硬件销售作为流量入口,通过提供应用预装、应用/游戏分发、游戏联运、广告展示、付费素材/主题以及本地化服务聚合等互联网增值服务,形成自流量聚集、分发至流量变现的商务盈利模式。公司目前互联网业务与网易、腾讯、阅文集团等战略合作,处于高速增长期,2020年10月,据AppsFlyer发布的《广告平台综合表现报告第十一版》显示,公司全球应用安装份额提升143%,全球增长榜中排名第四,区域增长单中非洲地区增长排名第一。公司旗下APP Vskit类似非洲抖音,Scooper类似非洲今日头条,Bloomplay用户数过亿,互联网业务潜力大。

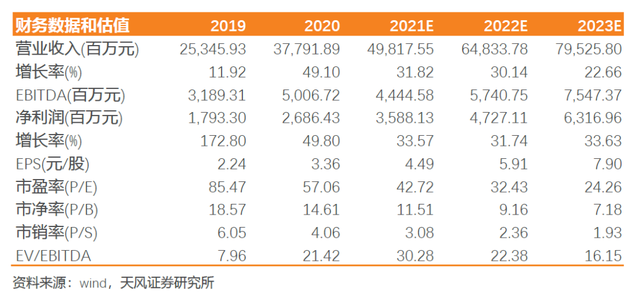

盈利预测及评级:2023年目标价276.61元,首次覆盖给予“买入”评级。

我们看好新兴市场经济增长为公司带来的超预期动力。根据我们测算,公司2021/2022/2023年归母净利润预计达到35.88/47.27/63.17亿元人民币,2020-2023年CAGR为33%,同时根据wind和bloomberg一致预期,我们选取三家对标公司小米集团、苹果公司、安克创新目前股价对应2023年平均PEG为1.06,选取1.06为传音控股的合理PEG,计算得合理市值为2213亿元,对应276.61元目标价,相较于7月5日收盘价194.20元有42.4%空间,首次覆盖给予“买入”评级。

风险提示:地缘政治风险,中美贸易加剧,疫情加剧,市场竞争加剧,跨市场估值风险,产品迭代不及预期

1. 传音控股:深耕新兴市场,收获发展红利

1.1. 公司已在新兴市场取得市场地位,品牌影响力逐步扩大

深耕新兴市场,横跨软硬件,传音控股致力于成为新兴市场消费者最喜爱的智能终端产品和移动互联服务提供商。公司一直着力为用户提供优质的以手机为核心的多品牌智能终端,并基于自主研发的智能终端操作系统和流量入口,为用户提供移动互联网服务。自2013年成立以来,公司专注于深耕非洲等全球新兴手机市场,依靠产品本地化创新优势、渠道优势以及综合售后服务优势,在非洲等全球主要新兴市场已取得了领先的市场地位,并形成了广泛的品牌影响力。

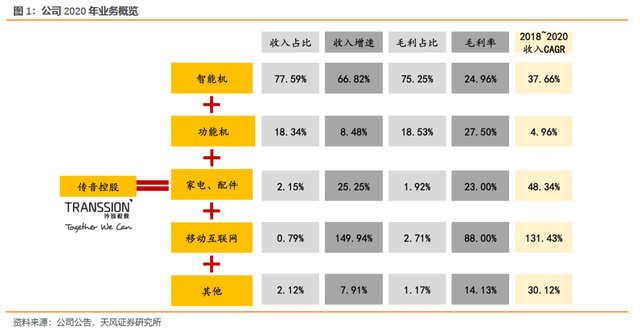

手机业务贡献公司主要营收和毛利,互联网业务具有想象空间。2020年按收入构成来看,智能机收入占比77.59%,YoY+66.82%,毛利占比75.25%,毛利率24.96%,是主要贡献收入和利润的业务,未来预计随着智能机渗透率提高,能持续增长;功能机收入占比18.34%,YoY+8.48%,毛利占比18.53%,毛利率27.50%,近年来稳中有升;家电、配件收入占比2.15%,YoY+25.25%,毛利占比1.92%,毛利率23.00%,快速增长;移动互联网业务收入占比0.79%,YoY+149.94%,毛利占比2.71%,毛利率88%,是以手机为流量入口的新商业模式下的潜力业务。

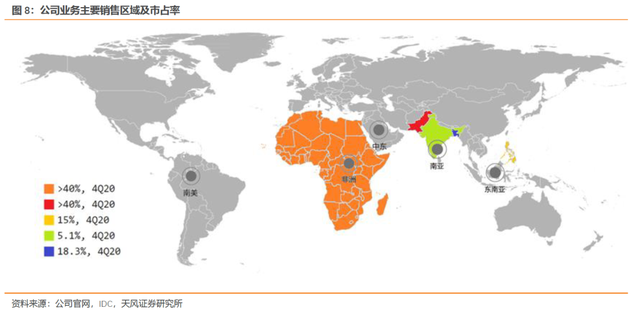

传音手机已在全球新兴市场占据主导地位。公司主要产品为TECNO、itel 和Infinix三大品牌手机,包括功能机和智能机。销售区域主要集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家。2020年公司手机整体出货量1.74亿部。据IDC数据统计,2020年公司在全球手机市场的占有率10.6%,在全球手机品牌厂商中排名第四,其中智能机在全球智能机市场的占有率为4.7%,排名第七位。2020 年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过40%,排名第一、孟加拉国智能机市场占有率18.3%,排名第一、印度智能机市场占有率5.1%,排名第六。

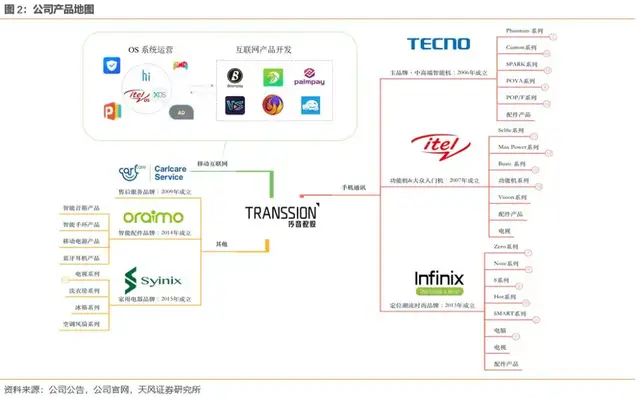

深度运营本地社群,构筑品牌壁垒。传音旗下拥有新兴市场知名手机品牌TECNO、itel及Infinix,还包括数码配件品牌Oraimo、家用电器品牌Syinix以及售后服务品牌Carlcare。公司针对本地人特点和喜好深度运营本地社群,以本地用户为中心,时刻关注本地消费需求的变化和用户体验。公司用全球化技术和解决方案,通过研发创新、产品升级,来满足本地消费者不断变化的需求和用户体验,获得了较好的品牌声誉。以非洲为例:

(1)针对非洲消费者的市场需求,公司取得了高度切合当地市场的研发成果,研制了深肤色摄像技术、夜间拍照捕捉技术和暗处人脸识别解锁功能等个性化应用技术;

(2)针对非洲国家局部地区经常停电、早晚温差大、使用者手部汗液多等问题,公司还针对性地研制了低成本高压快充技术、超长待机、环境温度检测的电流控制技术和防汗液USB端口等;

(3)针对非洲消费者的娱乐方式,研制了适合非洲音乐的低音设计和喇叭设计,适合非洲人的收音机功能设计,并在多个应用领域开发了契合非洲用户偏好的移动互联网应用。

优先卡位新兴市场,目前已有较高知名度和市场认可度。根据非洲商业杂志《Africa Business》的评选,在“2019/2020年度最受非洲消费者喜爱的品牌”百强榜中,传音旗下三大手机品牌TECNO、itel及Infinix分别位列第5、21及27名。其中TECNO连续多年在入选的中国品牌中居于第一位。根据《Brand Africa》的评选,在“2021年度最受非洲消费者喜爱的品牌”百强榜中,TECNO位列第6。

1.2. 十余年高速发展,产品SKU丰富,快速迭代

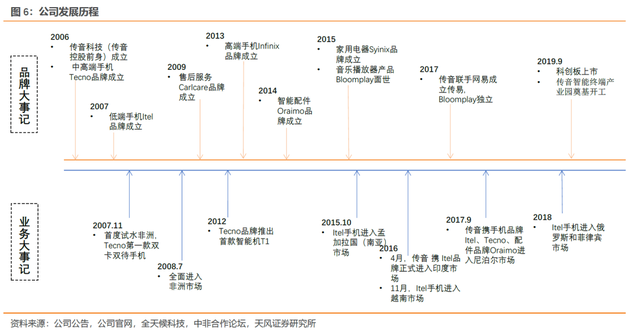

公司十余年高速发展,生态初建成。公司前身传音科技于2006年成立,至今已有十余年发展历史。公司成立当年创立了定位中高端的手机品牌TECNO(2006年),随后公司相继成立了定位大众入门手机品牌的itel(2007年)、定位售后服务品牌的Carlcare(2009年)、定位潮流时尚手机品牌的infinix(2013年)、定位智能配件品牌的Oraimo(2014年)、定位家用电器品牌的Syinix(2015年)、定位音乐播放器品牌的Bloomplay(2015年)。目前公司产品种类多样,以手机为中心的软硬件生态初步建设而完成。

SKU丰富,产品迭代速度快,迅速适应市场变化。公司手机产品共有三大品牌,16大系列,每个系列产品迭代速度较快,以TECNO品牌旗下的Camon系列为例,Camon12于2019年9月发布,Camon15于2020年4月发布,Camon16于2020年9月发布,Camon17于2021年5月发布,大约每年迭代两次。快速的迭代产品给公司带来了灵活适应市场的能力,一方面能及时更新产品功能迎合消费者的新需求,另外新品新定价有助于公司维护硬件综合毛利率,同时也让产品拥有更强的价格竞争力。

1.3. 股权架构清晰且集中,管理层经验丰富正值当打之年

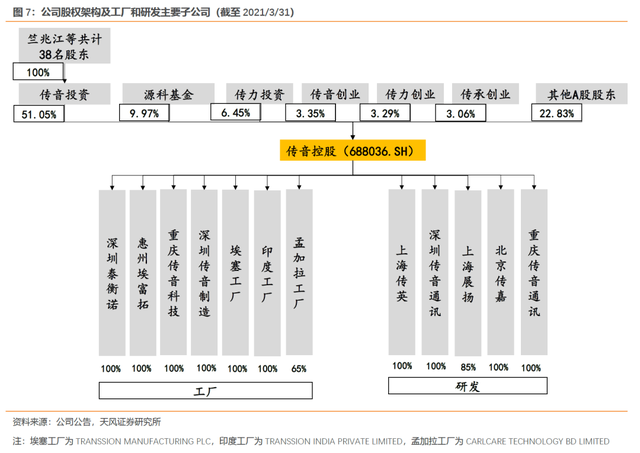

公司股权架构清晰。公司员工通过传音投资、传力投资、传音创业、传力创业、传承创业等持股平台合计持有公司 67.2%的股份,源科基金持有公司9.97%的股份,其余A股股东持有公司22.83%的股份。公司控股股东为传音投资,实际控制人为董事长竺兆江。截至2021/3/31,公司前十名股东持股占比合计80.81%,股权较为集中。

管理层经验丰富,正值当打之年。公司高管团队平均年龄45岁,在加入公司前,董事长、4位副总经理、财务负责人均有宁波波导股份有限公司工作经历,该公司1995年成立,为中国传统手机品牌之一。高管团队在手机行业经验丰富,正值当打之年,给公司未来的发展奠定了坚实基础。

1.4. 战略聚焦新兴市场,以手机为流量入口,互联网变现潜力大

战略聚焦新兴市场,非洲地区龙头地位稳固,持续向外拓展。从时间维度上看,公司2007年开始首度试水非洲,2008年全面进入非洲市场,2015年进入孟加拉国市场,2016年进入印度市场,同年11月进入越南市场,2017年进入尼泊尔市场,2018年进入俄罗斯和菲律宾市场。公司从非洲开始,持续向外拓展新兴市场,规模持续扩大。目前传音的全球销售网络已覆盖70多个非洲、中东、东南亚及南亚国家和地区,其中包括尼日利亚、肯尼亚、坦桑尼亚、埃塞俄比亚、埃及、阿联酋(迪拜)、印度、巴基斯坦、孟加拉国等。

手机是流量入口,互联网业务处于高速增长期,APP安装量大幅提升。全球手机行业商业模式持续创新,基于智能终端操作系统(OS)的应用软件预装、分发和广告投放等移动互联网增值服务已成为手机品牌厂商的重要盈利增长点和核心竞争力之一。传音以其硬件销售作为流量入口,通过提供应用预装、应用/游戏分发、游戏联运、广告展示、付费素材/主题以及本地化服务聚合等互联网增值服务,形成自流量聚集、分发至流量变现的商务盈利模式。互联网技术和通讯基础设施的发展推动了手机行业盈利模式的发展和创新,创新的盈利模式同时又为手机品牌厂商经营业绩的增长提供了新的动能。公司目前互联网业务与网易、腾讯、阅文集团等战略合作,处于高速增长期,

Vskit类似非洲抖音,Scooper类似非洲今日头条,Bloomplay用户数过亿,互联网业务潜力大。2020年底,公司已经有8款自主与合作开发的应用程序月活用户数超过1000万,Bloomplay拥有总用户数1.26亿,曲库规模5000万首,是目前非洲最大的音乐流媒体平台;短视频类APP Vskit,功能和交互界面类似抖音APP,通过与非洲本地KOL的合作创作内容,积累流量;新闻聚合类APP Scooper,功能类似今日头条,已在5个国家搭建起本地化运营团队,在多个国家的新闻类APP的用户数排名中名列前茅。未来公司基于快速上升的流量,互联网业务有充足想象空间。

2. 新兴市场手机行业正处于量价齐升阶段,看好增长潜力

我们以“(人口*渗透率*市占率)*ASP”为收入模型,看好公司手机业务在新兴市场的量价齐升的机遇。公司主要业务所处的非洲地区人口自然增速全球最高,人口结构年轻,经济增长潜力大。目前非洲手机渗透率仅48%,其中智能机占比仅44%,未来渗透率提升和智能机/功能机结构优化空间大。同时我们观察到目前在中国4G换5G的时间节点,非洲4G渗透率仅12%,3G渗透率为52%,2G渗透率为36%,随着经济发展,换机趋势有望持续。根据传音年报披露,2020年公司手机业务销售量1.74亿,收入359亿,ASP仅206元(包涵功能机和智能机)功能机和智能机收入结构的变化会成为公司整体ASP提升的动力。

2.1. 量的增长:新兴市场人口自然增速高,手机渗透率稳步提升

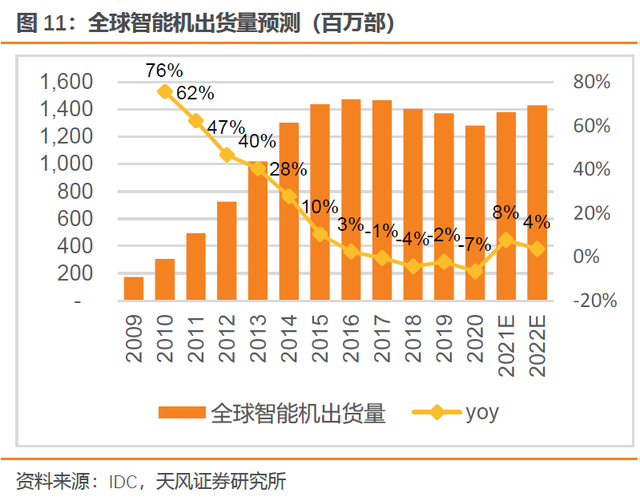

非洲手机增速预计持续高于全球平均,传音有望分一杯羹。根据IDC数据显示,全球智能机出货量2021/2022年预计增长8%/4%。由于非洲地区人口自然增速全球最高、手机渗透率低等原因,我们判断非洲手机增速预计持续高于全球平均。Ericsson预测2021/2022年撒哈拉以南非洲智能机出货量增速达到13%/11%。公司依托对本地用户社群的深度运营,持续打造品牌和渠道,有望在高速增长的手机市场中分一杯羹。

2.1.1. 人口:新兴市场自然增速高,人口结构年轻

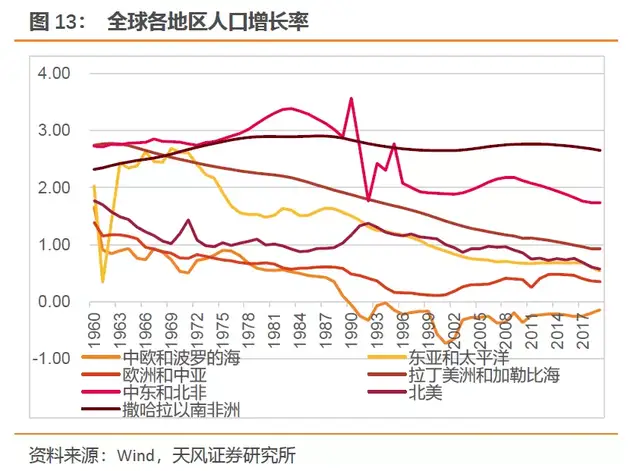

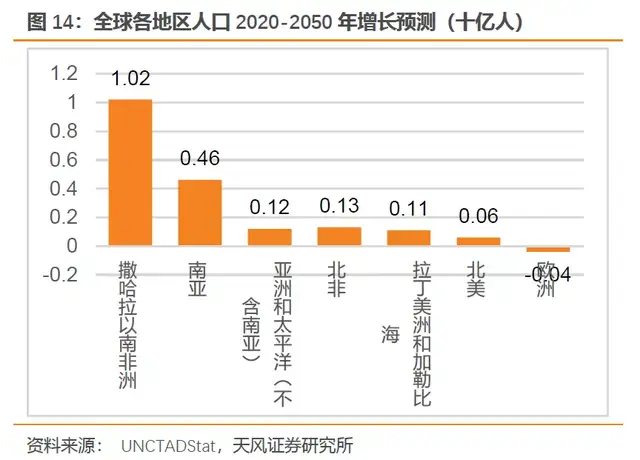

非洲人口增长率全球领先,2020-2025年有望新增10.2亿人口。根据Wind的数据显示,撒哈拉以南非洲的人口增长率2019年达到2.66%,2000年以来一直维持全球领先水平,并且趋势上相对稳定。2020-2025年,根据UNCTADStat预测,全球各地区人口增长中,非洲预计达到10.2亿,为全球主要人口增长地区。人口持续增长为当地经济发展带来人口增长红利。

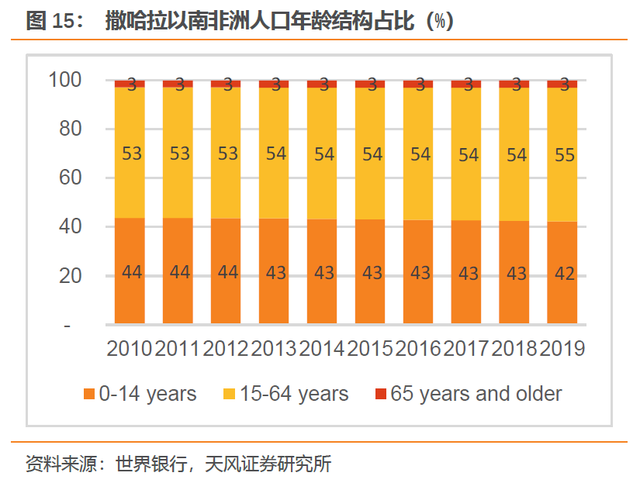

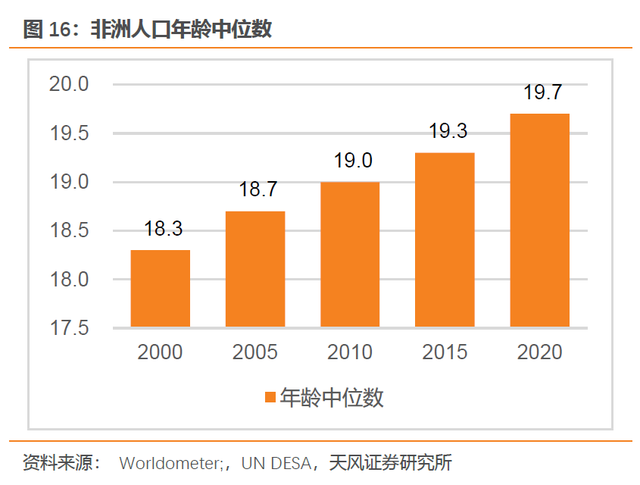

非洲人口结构年轻,经济增长空间大。根据世界银行统计,截至2019年,撒哈拉以南非洲地区人口结构为:1-14岁占42%,15-64岁占55%,65岁以上占3%,Worldometer数据显示,2020年非洲人口年龄中位数仅为19.7。非洲人口年龄结构年轻,对新事物、新模式有较高的接受度,随着新一代年轻人的成长,非洲经济将展现出较强的活力。

2.1.2. 渗透率:受益于数字化浪潮持续提高

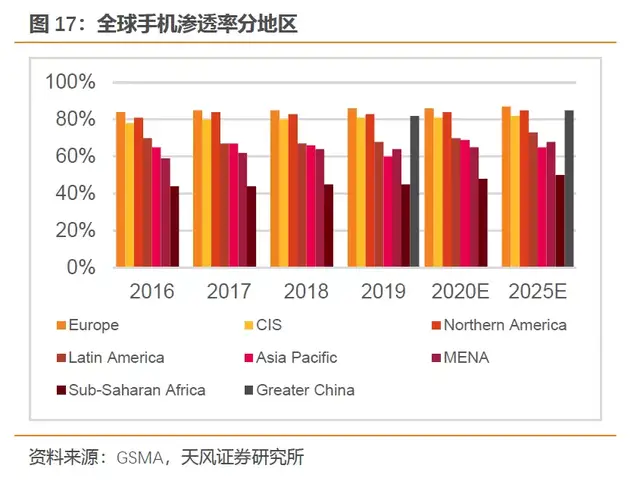

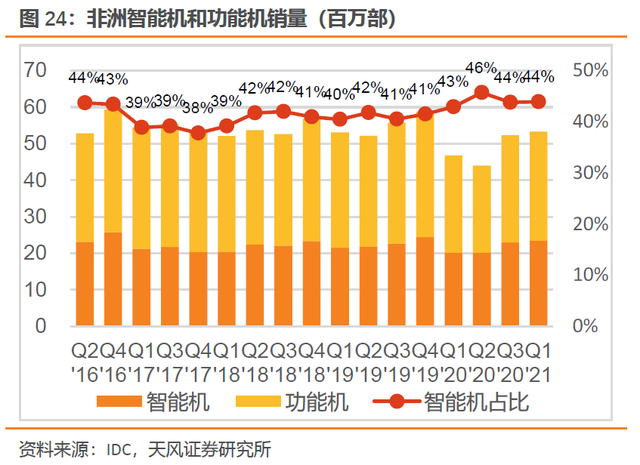

非洲手机渗透率仅48%,提升空间大。根据GSMA数据,2020年全球手机渗透率分布中,撒哈拉以南非洲地区仅为48%,欧洲为86%,独立国家联合体为81%,北美地区84%,拉丁美洲70%,亚太69%,中东及北非65%,非洲远低于全球其他地区。目前手机已成为数字化生活中不可或缺的设备,预计随着非洲经济发展,非洲手机渗透率有望持续提升。

2.1.3. 市占率:传音在非洲智能机市占第一,深度运营用户社群

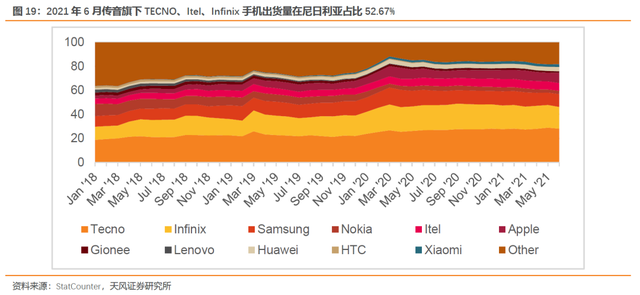

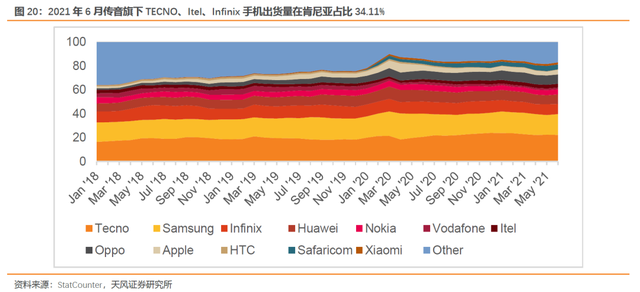

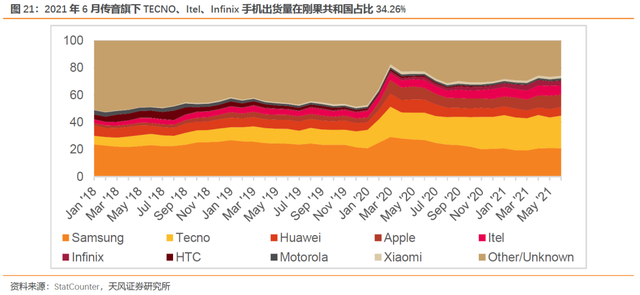

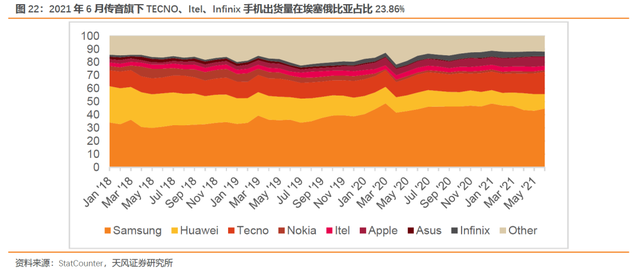

传音目前已取得非洲地区市占第一。根据IDC数据,2020 年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过40%,排名第一、孟加拉国智能机市场占有率18.3%,排名第一、印度智能机市场占有率5.1%,排名第六。根据StatCounter数据,传音旗下TECNO、Itel、Infinix三大品牌手机在非洲不同国家中,尼日利亚市占率高达52.67%,肯尼亚达到34.11%,刚果共和国达34.26%,埃塞俄比亚达23.86%。

非洲地区销售系统复杂度较高,公司与渠道商共同成长。非洲地区由于国家众多,总体经济较为落后,手机销售网络复杂度较高,对手机企业铺设渠道提出了较大的挑战。传音的销售模式以经销为主,逐步建立和完善了一套覆盖面广、渗透力强、稳定性高的营销渠道网络。销售渠道的先发优势,为巩固和提升非洲、南亚、东南亚、中东和南美等新兴市场的市场占有率奠定了坚实的基础。公司产品已进入全球70多个国家和地区,与各市场国家超过2,000家具有丰富销售经验的经销商客户建立了密切的合作关系,已形成覆盖非洲、南亚、东南亚、中东和南美等全球主要新兴市场的销售网络。在建立覆盖广泛的一级经销渠道的同时,致力于加强与一级经销商下游分销商甚至终端零售渠道的合作。对于重点市场及重点经销商客户,公司坚持渠道下沉策略,配备销售专员与经销商、分销商和零售商保持长期稳定的日常沟通,以及时获取一手市场反馈和需求信息,与渠道商共同成长,使得产品竞争力和市场占有率不断提高。

深度运营用户社群是关键,持续打造品牌矩阵。公司坚持“全球化思维,本地化创新(Think Globally, Act Locally)”的发展理念,在进入市场前充分调研,了解本地市场,国内的研发中心和非洲本地产品经理之间保持密切联系,关注本地消费需求的变化,用全球化技术和解决方案,通过研发创新、产品升级,来满足本地消费者的需求,深度运营本地用户社群,公司针对非洲消费者做了相关功能的优化,例如:

(1)拍照效果——适合当地消费者审美的拍照效果。

(2)产品功能——早期关注诸如:多卡多待、长待机、FM收音机手机功能、防油防腐功能等。

(3)产品设计——在审美风格上,如机身弧线设计、绚丽的机身颜色等;在用户使用体验上,手机界面用更多图形、更少文字指示引导用户使用。

(4)本地化语言支持——除了英语、法语、阿拉伯语等官方语言以外,非洲有多种多样的本地语言,为此我们内置了多种本地语言,如阿姆哈拉语、豪萨语、斯瓦西里语等等。

(5)售后服务——传音是最早将售后服务体系引入非洲的手机厂商之一,通过完善的售后服务,让用户买得安心,用得放心。

2.2. 价的增长:享受智能机替换功能机带来的ASP提升

3G换4G,智能机替代功能机,非洲手机换机需求持续,单机价值量持续提高。目前中国4G换5G的时间节点上,非洲手机市场仍处于3G换4G的浪潮中,根据GSMA数据,2020年,非洲2G占比36%,3G占比52%,4G占比仅12%,预计2025年2G占比缩小至12%,3G占比扩大到58%,4G占比扩大到28%。2020-2025年,非洲手机2G换3G,3G换4G大势所趋,而分品类看,功能机在非洲市场仍占据过半的市场,2021年一季度,根据IDC数据,非洲智能机占比仅44%,智能机逐渐成为数字化生活的入口,未来预计非洲智能机占比有较大提升空间。未来5年非洲换机需求持续,预计单机价值量有望持续提高。

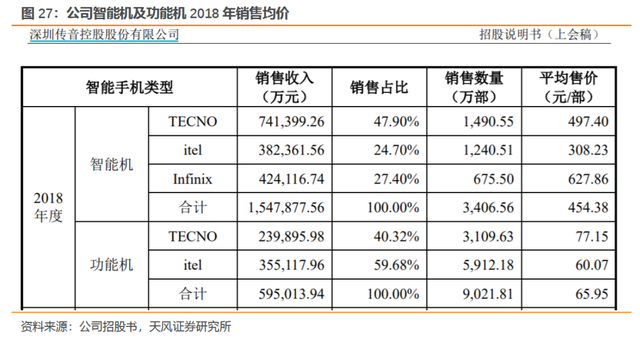

智能机ASP约是功能机8倍,智能机销售占比提高带动公司ASP增长。根据公司招股书显示,2018年公司智能机平均售价为454.38元,其中高端品牌Infinix均价627.86元,TECNO智能机均价为497.40元,itel智能机均价为308.23元,同期,公司功能机均价为65.95元,其中TECNO品牌功能机均价为77.15元,itel功能机均价为60.07元。2018年公司智能机ASP是功能机的6.78倍,2020年据我们测算超过8倍。我们预计未来公司手机销售量的增长主要靠智能机贡献,智能机销售占比的提高将对公司手机业务ASP业务有显著拉动。

3. 互联网板块8款APP MAU已过千万,ARPU长期增长空间大

OS+APP,传音软件生态初具形态。公司移动互联网业务方面主要分为两大块,OS 和独立APP。公司旗下手机品牌均搭载了基于Android系统平台二次开发、深度定制的智能终端操作系统(OS)。围绕传音OS,公司开发了应用商店、游戏中心、广告分发平台以及手机管家等工具类应用程序。基于用户流量和数据资源的移动互联网平台,是公司发展移动互联网产品的核心基础。2020年10月,据AppsFlyer发布的《广告平台综合表现报告第十一版》显示,公司全球应用安装份额提升143%,全球增长榜中排名第四;在区域增长榜单中,获得非洲地区增长排名第一。这个榜单主要是将包含多个应用安装的数据样本,在应用的安装增长、应用数量增长,以及该渠道在全球或地区的安装占比增长进行考量。传音作为渠道之一,在增长榜单中脱颖而出。

与互联网巨头合作,8款APP MAU过千万,Bloomplay用户数过亿。在独立APP业务上,公司与网易、腾讯、阅文集团等多家国内领先的互联网公司,在多个应用领域进行出海战略合作,积极开发和孵化移动互联网产品。截至2020年底,已经有8款自主与合作开发的应用程序月活用户数超过1,000万。Boomplay拥有总用户数1.26亿,是目前非洲最大的音乐流媒体平台。新闻聚合类应用Scooper,已在5个国家搭建起本地化运营团队,在多个国家的新闻类APP的用户数排名中名列前茅。短视频类应用程序Vskit,透过与非洲本地关键意见领袖(KOL)的合作,积累起本地短视频内容的优势与壁垒,并深化视频内容的多样性与品质。

4. 利预测和估值

4.1. 盈利预测

核心假设:

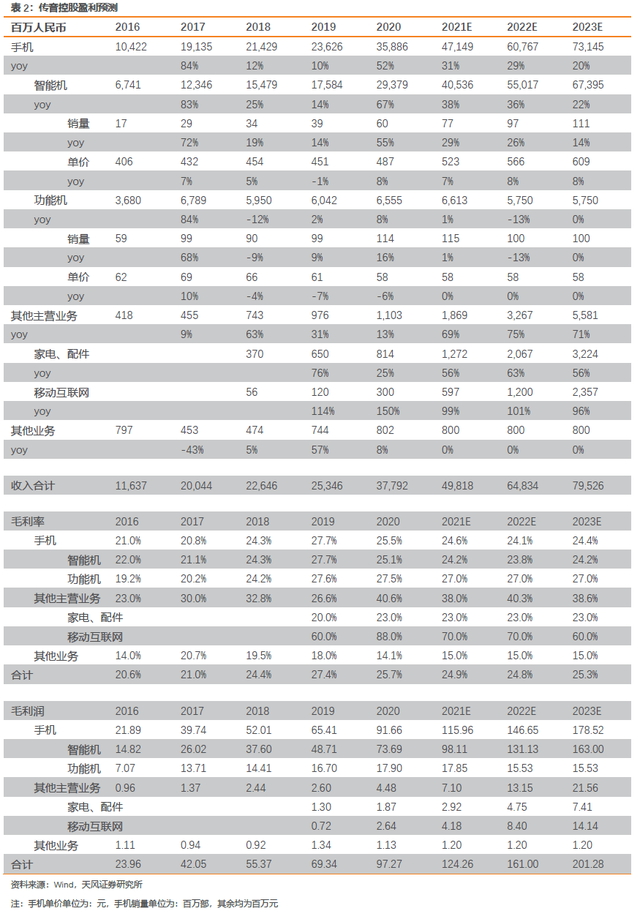

手机:我们假设公司业务在非洲、印度、巴基斯坦、孟加拉等主要经营地区进展顺利,进入平稳增长期,而其他新兴市场的开拓将为公司手机业务创造超预期的动力,我们保守预计智能机有望2021年实现28.57%的销量增长以及7.32%的单价增长,功能机有望2021年实现量价预计同比持平,保守估计手机业务整体2021年营收增速达到37.98%,毛利率达到24.20%;

其他主营业务:我们假设公司在新经济地区品牌优势持续,以手机为流量入口,互联网变现的商业模式持续进行,家电、配件在非洲地区市占率持续提升,移动互联网ARPU持续提升,预估其他主营业务2021年实现69.38%收入增长,38.02%毛利率;

其他业务:考虑到其他业务经营较为平稳,2021年收入预计同比持平,毛利率同比略增至15.00%;

具体盈利预测如下表:

4.2. 估值:2023年目标价276.61元

对标公司和估值方法的选取:考虑到公司业务涉及手机、家电、配件、移动互联网等,我们选取小米集团(1810.HK)、苹果公司(AAPL,O)、安克创新(300866.SZ)作为对标公司。我们认为公司业务所聚焦的全球新兴市场的发展进度,有望给公司业绩增长带来超预期动力,未来三年业绩增速可期,因此我们选取PEG作为估值方法,2020-2023年业绩CAGR作为核心跟踪指标。

2023年目标价276.61元,首次覆盖给予“买入”评级:根据我们测算,公司2021/2022/2023年归母净利润预计达到35.88/47.27/63.17亿元人民币,2020-2023年CAGR为33%,同时根据wind和bloomberg一致预期,我们选取的三家对标公司目前股价对应2023年平均PEG为1.06,选取1.06为传音控股的合理PEG,计算得合理市值为2213亿元,对应276.61元目标价,相较于7月5日收盘价194.20元有42.4%空间,首次覆盖给予“买入”评级。

5. 风险提示

1. 中美贸易加剧:由于公司,如果中美贸易加剧,会对公司产生不利影响;

2. 疫情加剧:公司涉及线下销售,如果疫情加剧,会对手机业务产生不利影响;

3. 市场竞争加剧:如果新兴市场市场竞争加剧,会对公司业务产生不利影响。

4. 地缘政治风险:公司业务所处的新兴市场具有地缘政治不确定性,如果当地发生政治冲突将对公司业务造成不利影响。

5. 跨市场估值风险:公司对标公司所处港股美股不同市场,如果港美股市场估值有较大波动会对公司估值水平造成不利影响。

6. 产品迭代不及预期:如果公司新产品迭代速度不及预期,将对公司业务产生不利影响

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《传音控股:卡位优势明显,看好新兴市场增长潜力》

来源:天风电子潘暕团队 科技伊甸园

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。