金斧子周度市场观察

第81期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星价值最新观点解读

展望2022年的投资机会和组合布局策略,消费板块依然还是非常好的赛道,2022年疫情的冲击会对人们经济生活的影响不断减弱,这样情况之下,受损的板块的龙头公司,长期来看具备非常大的竞争力。

其次就是碳中和板块,能源革命是国家战略,是国运的一个重要支撑点,它未来的空间是毋庸置疑的,细分赛道的匹配估值和增速的投资机会的甄别,会是我们接下来的最重要的研究任务之一。

最后是消费电子以及硬科技类公司,一些优秀的科技公司,通过在企业内部建立灵活的组织、扁平的架构来促进创新活力,现在他们仍能持续创新,就是因为其中一些产品创新的点子,来自基层的工程师。正是由于他们在工作中,不断探索什么样的产品才能真正满足客户需求,并根据这些需求开展创新和技术的迭代,最后才为企业构建了强大的“动态护城河”,只有创新才能作为护城河去有效地巩固企业原有优势。

金斧子水星核心资产指数

截至2022年1月21日收盘,金斧子水星核心资产指数净值为4.31,大幅跑赢沪深300(1.31)、恒生指数(1.05)、创业板指(2.07)。

从2015年1月1日起至2022年1月21日,金斧子水星核心资产指数累计回报率达331%,同期沪深300,恒生指数和创业板指总回报分别为31%,5%,107%。

金斧子大类资产配置分析框架

一、股市行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

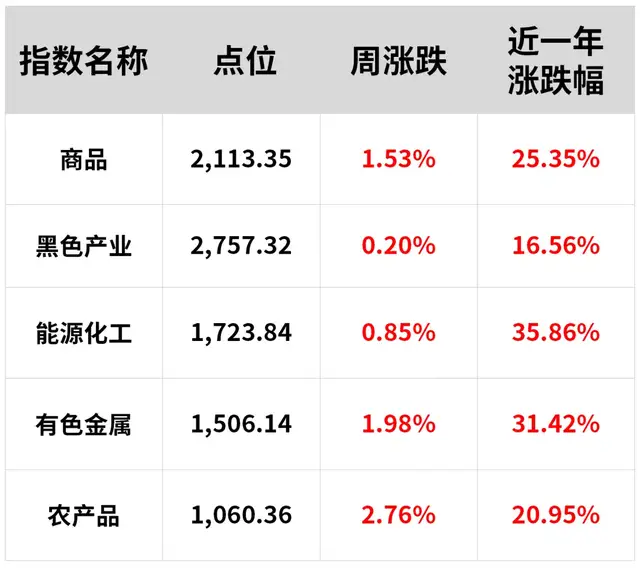

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

六、金斧子大类资产配置建议

01

股市行情速览

本周重要指数表现

本交易周期(01/17-01/21)上证综指收涨0.04%,深圳综指收跌0.86%,创业板综收跌2.72%。两市成交5.49万亿元,周度日均市场成交额为1.10万亿元,较上个交易周期日均增加近0.03万亿元,环比增加2.34%,投资者情绪略积极。

其中上证综指成交2.21万亿元,换手率0.83%,深圳成指成交3.29万亿元,换手率2.43%,创业板指成交为1.20万亿元,换手率1.19%。

本周行业指数表现

对比上上周A股下跌较多,上周A股上涨较多,行业方面,31个申万一级行业中11个上涨,其中,房地产、家用电器、建筑装饰、银行、建筑材料、钢铁、交通运输、农林牧渔、纺织服装、综合、传媒行业呈现上涨。

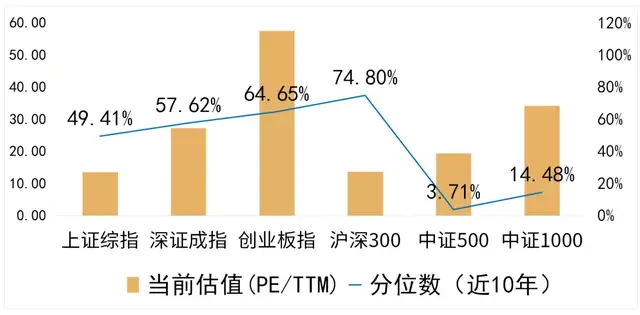

本周估值变动情况

目前上证综指PE(TTM,剔除负值)上升至13.73倍,历史分位数下降至33.13%。深证成指PE(TTM,剔除负值)上升至27.96倍,历史分位数下降至28.57%。创业板综指PE(TTM,剔除负值)下降至58.94倍,历史分位数下降至27.12%。

本周茅指数表现

茅指数主要包含消费、医药、科技等领域成长性较强的部分龙头公司,其走势一定程度反映了机构抱团股的整体表现。

最近一周(2022/1/17-2022/1/21)茅指数涨跌幅为+0.7%,较前值+3.5pp。茅指数成交量涨跌幅为+5.8%,较前值-+34pp。

本周陆/港股通表现

上周陆股通净流入38.66亿元,主要净买入招商银行,次为中国平安、贵州茅台,个股净买入金额规模略高于上上周;主要净卖出中国中免,次为爱尔眼科、恒瑞医药,个股净卖出金额规模低于上上周。

上周港股通净流入66.06亿元,主要净买入美团-W,次为快手-W、腾讯控股,个股净买入金额规模高于上上周;主要净卖出中国海洋石油、舜宇光学科技、药明康德,个股净卖出金额规模略低于上上周。

资金需求、资金供给

上周证监会核准9家IPO批文,较上上周数减少1家,预计募集金增加73.28亿;并购重组上周有0家,较上上周数量减少0家。

上周股权融资规模为224.20亿元,较上上周规模减少56.59亿元。上上周限售解禁规模为1217.01亿元,上周理论规模为1947.35亿元,较上上周,上周解禁压力较大。

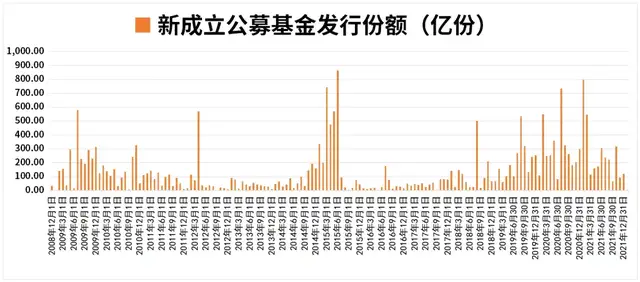

上周新成立偏股型基金份额371.21亿份,较上上周增加约181.01亿份,与上上周相比新成立基金数量呈增加趋势。

上周港股通合计流入资金104.72亿元。板块方面,主板上周净流入-1,082.72亿元,创业板净流入-416.82亿元,分别净流出变化267.83亿元,-345.09亿元。

市场情绪

01月21日上证50/沪深300/中证500升/贴水率分别为0.56%、0.54%、0.47%,持仓排前二十名多空单比分别是0.73、0.79、0.85,持仓多空比较上上周均略微下降。

最近一周(2022/1/17-2022/1/21)沪深日均交易额为10987.05 亿元,较前值+251.25亿元。北证日均交易额为28.54亿元,较前值+12.96亿元。

最近一周上证A股成交额19383.77亿元,较前值-405.74亿元。创业板成交额14178.21亿元,较前值+1862.45亿元。

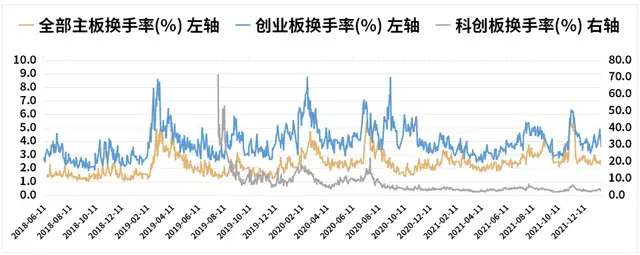

最近一周(2022/1/17-2022/1/21)全部主板换手率2.40%(较前值-0.03pp),创业板换手率4.33%(较前值+0.55pp),科创板换手率3.06%(较前值+0.06pp)。

最近一周(2022/1/17-2022/1/21)杠杆率(融资交易额/交易额)为7.37%,较前值-0.02pp。

利率及汇率

利率方面,上周(01/17-01/21)银行间同业利率呈现下降态势;国债收益率呈下降态势,企业债收益率呈下降态势。

货币方面,上周(01/17-01/21)央行货币净投放4500亿元,逆回购到期(7天)为1000亿元;上上周央行货币净投放100亿元,逆回购到期(7天)为100亿元,

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

公募基金发行量及仓位

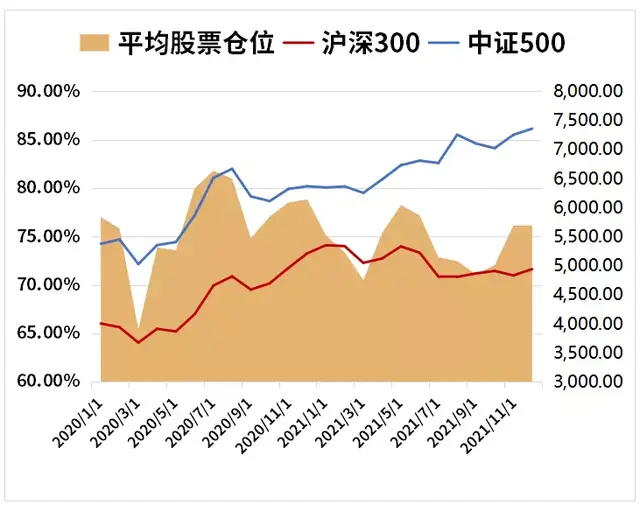

最近一周(2022/1/17-2022/1/21)成立的偏股型公募基金份额为6.86亿份(较前值+6.73亿份)。

偏股混合型基金平均仓位在85.87%(较前值-1.49pp),股票型基金平均仓位在88.21%(较前值-0.69pp)。

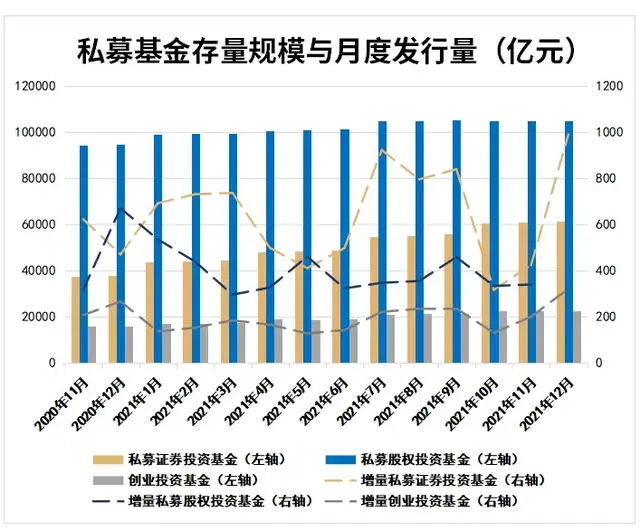

私募基金发行量及仓位

截止2021年12月,私募证券基金存量规模为61247.38亿元(较前值+206.1亿元),月度发行量为989.93亿元(较前值+566.27亿元)。

截止2021年12月,私募证券基金平均仓位为76.15%,较前值+0pp。

机构调研数据

最近一周(2022/1/17-2022/1/21)内,关注度较高的前十个个股调研情况如图。

04

上周市场大事件

2021年全社会用电量同比增长10.3%

李克强:宏观政策要增强针对性 合理加大政策力度

LPR降了!1年期LPR下调10个基点 5年期LPR下调5基点

2021年A股再融资1.23万亿再创新高,定增贡献逾七成,五项定增项目股价大涨超5倍,新能源占4席

央行1月17日已同步下调常备借贷便利利率0.1个百分点

十部门要求加快电动汽车充电设施建设

国内首个新冠口服药VV116有望下半年申请上市

血制品首次纳入集采:市场“闪现”情绪性恐慌 业内称影响有限

05

市场主流观点

卖方观点

兴业证券:本轮行情或类似“mini版2014”,现在已是左侧布局窗口

兴业证券表示,市场仍在底部区域中纠结。1、本周MLF利率下调、央行表示“把货币政策工具箱开得再大一些”、1年期5年期LPR下调,政策宽松的方向已经明确,但市场仍对政策宽松的节奏和力度将信将疑。2、美联储加息甚至缩表担忧升温、美债利率大幅上行导致美股尤其是科技股大跌,也对国内新能源、半导体等板块形成拖累。

海通证券:稳增长政策明确,价值和成长有望轮番表现

海通证券表示,过去20年A股春季行情从未缺席,稳增长政策背景的春季行情如2012年、2014年底-15年初、2019年。稳增长型春季行情的共同特点是:先价值后成长,早期沪深300和国证价值领涨,后期创业板指和国证成长领涨。这次稳增长政策明确,春季行情背景类似前三次,价值和成长有望轮番表现,如低估的大金融地产和新基建的硬科技。

中金公司:“稳增长”加力,静待“情绪底”

中金公司表示,从历史上看,中国市场在见底回升的周期往往依次经历“政策底、情绪底、增长底”,我们认为“政策底”在去年9月30日到12月中央经济工作会议之间已确认,“情绪底”可能会在近期至一季度前期左右,而“增长底”则有望在一季度到二季度左右出现。在2014年底、2018年底和2020年初三轮明显的“稳增长”发力过程中,初期市场由于情绪惯性原因而表现不佳,成长风格明显下跌,在社融、信贷、基建和房地产等相关前瞻指标有所修复后,市场悲观情绪改善后往往表现较好。

国泰君安证券:穿越黎明前的黑暗!稳增长接力,估值修复正在途中

国泰君安证券认为,2022年初以来,国内市场震荡下行,核心原因在于分母端负向扰动。一方面,海外加息缩表预期提前,实际利率快速攀升,10年美债利率一度触及1.88%,纳斯达克指数周内大幅回落7.55%。随着全球流动性拐点已至,从资产配置的角度对国内流动性预期带来边际波动。

另一方面,国内地产信用隐忧、新冠疫情波折等压制着风险偏好。我们认为,从海外来看,尽管高利率对权益市场会产生负向压制,但在较低的美债利率抬升下,不会对美股估值产生剧烈冲击,由此带来的“美股→A股”风险传导相对有限。同时,国内仍处于货币政策宽松窗口期,央行积极“靠前发力”,随着12月全面降准、1月MLF与LPR降息之后,“稳增长”动能进一步夯实,负面预期正在加速消化。

中信证券:市场资金将恢复流入,"市场底"渐行渐近,继续布局优质蓝筹

中信证券表示,“政策底”已经明确,“情绪底”即将到来,“市场底”渐行渐近,建议继续紧扣“两个低位”布局蓝筹,迎接上半年行情起点。首先,数据显示,经济下行压力最大时点已过,但对政策依赖性依然较强,地方“两会”显示各地以投资稳经济的趋势明显,而货币先行发力超预期后,其它部委和地方的政策正在形成合力,“政策底”已经明确。其次,高位抱团瓦解诱发的情绪宣泄接近尾声,市场短期调整既偏离货币宽松趋势,也偏离政策支撑的基本面趋势,内外资金行为分化亦是佐证,“情绪底”即将到来。最后,随着稳增长主线共识的不断提高,情绪宣泄接近尾声,预计市场资金将恢复流入,“市场底”渐行渐近。

06

大类资产配置建议

A股

上周市场由于多种外因整体呈现下行趋势。海外市场调整与春节前投资者降仓避险,货币预期进一步宽松影响前期高估值板块明显走衰,低估值板块布局增强。指数表现除上证综指稍有上涨,其他重要指数均呈收跌态势,但两市交易略高于上上周,投资者情绪略积极;行业表现上计算机、银行、食品饮料、建筑装饰等传统稳增长行业回升明显,医药生物、军工、化工汽车等行业下跌明显。整体市场特征以大盘和价值风格领跑,中小成长领跌,价值回归逐渐成为资本市场共识。预期节前稳增长政策与利率下调降持续发力,企稳信号明显,需关注低估值低配置低预期的洼地板块发展与传统领域估值修复趋势 。

债券

上周降息落地,商品房预售资金监管或边际放松。宏观方面,讨论《政府工作报告》,加大宏观政策发力;财政政策方面,将延续实施部分到期的减税降费政策,加快专项债发行和使用;货币政策方面,降息落地,政策进一步宽松还有空间。展望后市,2022 年债市进入内生动能不足驱动的降息周期,债市或呈现“U 型”底,调整意味着机会,可关注“开门红”效应下超长债、广义金融债等其他品种的利差压缩机会。

商品

近期大宗商品表现出现分化,受益于国内基建预期及供应有支撑的品种表现会更强势。国内随着房地产及基建需求边际改善,相关产业链需求品种表现强势;有色方面,因欧洲冶炼厂大幅减仓,价格有较大增长;在需求向好的预期下,黑色品种也出现上涨;而贵金属方面,因全球流动性收紧,偏金融属性品种承压,如金银铜等。展望后市,在稳增长定调后,需求回升预期不断加强,因此1~2月份需重点关注需求回升品种的投资。

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTA FOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。