春节至今,体育赛事备受关注。

先是中国男足以1:3的比分惨败给越南队,彻底无缘2022年卡塔尔世界杯,冲上热搜。

后有中国女足则以3:2反超韩国获得亚洲杯冠军。

再到最近谷爱淩、任子威、武大靖等冬奥会冰雪运动选手的比赛场面也带来了一波又一波的刷屏。

虽然国足备受诟病,但是大家还是热情地表达:

“你永远可以相信中国女足”

“你永远可以相信中国短道速滑”

由于最近市场波动较大,也有朋友将A股类比男足。不过作为一个理性的投资者,我们应该看到其实A股总体长期表现并不差。差的是因剧烈波动造成的投资体验。

在市场剧烈波动的时候,我们也可以借用上面的句式:你永远可以相信历史的韵脚。

A股表现并不差

首先拿数据说话。 以分别代表中美龙头企业的沪深300和道琼斯工业指数为例。因为沪深300上市时间较短,是2005年4月8日推出,并且以2004年12月31日为基日,基日点位1000点,所以我们对比两大指数2004年12月31日至2021年12月31日的表现。

数据来源:Wind,趣时资产

从图中可以看到,过去17年来,沪深300的指数表现是强于同期道琼斯指数的,取得了394%的回报,年化复合收益率达到9.85%;同期道琼斯工业指数涨幅仅为237%,年化复合收益率为7.41%。 另外,我们看看基金收益率。

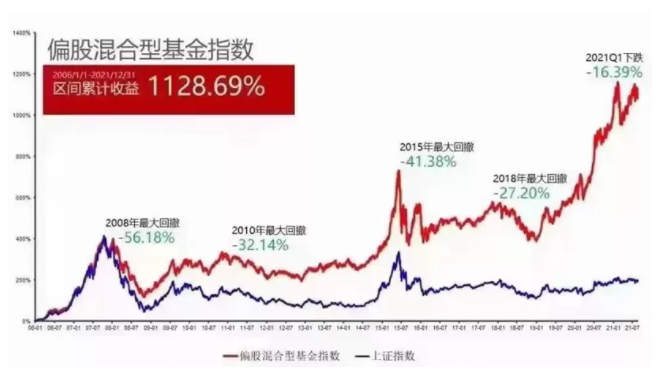

数据来源:Wind(时间区间2006/1/1-2021/12/31)

如上图所示,过去16年国内偏股混合型基金指数收益率高达1128.69%,年化复合收益率达到16.96%。相信对大部分基金投资者而言,这是一个令人满意的年化复合收益率。 所以从数据层面来看, A股的表现并不差。那么问题来了——为何不少人认为A股表现甚至不如中国男足的国际赛场表现呢?

为何A股体验感差?

有一个原因是显而易见的,那就是A股波动性比较大。 这确实是A股当前存在的一个问题。不过这个问题,并非A股所独有。

我们可以看到,在1950年以前,美股的波动是非常大的,神似以前的A股。

数据来源:Wind,趣时资产

然而自1950年以来,美股的波动明显减小。很重要的一个原因是,伴随着美国资本市场的演化以及制度的规范,基本面投资逐步成为主流,市场波动逐步减小。 相对于美股而言,A股还处于早期阶段,类似于1950年前的美股;而随着国内注册制的推出和改革深入化,可以注意到,A股的波动也是在逐步降低的。 另外,即便是当前的美股,依然存在着波动。在2020年初,海外疫情爆发的阶段,道琼斯指数在1个月多的时间内,回撤达到40%左右,远远超过同期A股市场的波动。 所以A股波动比较大,可能是当前投资者们体验感不好的一个原因,但并非主要原因。 主要原因可能是,我国居民整体对资本市场的参与处于早期阶段。

数据来源:海通证券研究所

根据海通证券研究所2019年的统计数据,在我国居民资产配置中,股票加基金的占比仅为2%,而在美国这一比例高达34%;即使是在日本和德国,这一比例也分别达到了9%和12%,远高于我国的水平。 我国居民的大部分资产依然集中在住房和商铺,金融资产占比仅为20%;而在居民配置的金融资产,大部分也是银行的存款,以及银行理财或信托产品。 对资本市场参与处于早期阶段,最容易导致的一个结果就是——股民和基民的追涨杀跌。

如图,在2015年5月份时,股票型和混合型公募基金的净申购份额达到近8000万;但是在2015年9月市场下跌后,股票型和混合型公募基金的净赎回份额超过10000万。

也许有人说,“追涨杀跌”是中国股民或基民的陋习。实际情况可能并非如此,“追涨杀跌”的情况并不仅仅出现在中国,也不断出现在美国以及其他国家。某种程度上,“追涨杀跌”是人类的本能,甚至所有动物的本能。

我们学生时代上生物课时,学习过,如果鼓励动物去做某件事,只要不断奖励它;反之,要阻止它做某件事,只要不断施以惩罚即可。

当人类,或者其他动物,对某件事情不了解的时候。如果他或它得到的一直是正面的反馈,就会坚持去做这件事;反之,如果得到的是负面的反馈,就会逃避。为什么国内很多人对买房有信仰,就是因为过去二三十年,买房得到的结果都是房价上涨,一直是正面的反馈。

正因为我国居民整体参与资本市场还处于早期阶段,大部分居民对资本市场或A股是缺乏认知的,所以总体上是在市场火热的时候参与,在下跌时撤出。在这种情况下,居民对A股的体验感当然是不好的!

另外,有不少股民,在没有形成自己的投资体系的情况下,凭着一腔热血或者四处打探“内部消息”炒股,不在我们今天的讨论范围之内。

如巴菲特所言,“有了足够的内幕消息,再加上100万美元,你一年内就可能破产。”这批股民在其他市场也很可能亏得体无完肤,A股应该不用背这个锅。

展望——未来的十年是更好的十年!

展望未来,居民参与A股的体验感会越来越好。

一方面,政府提出了“资本市场是国家的核心竞争力”的口号,随着注册制的进一步推行和完善,以及机构资金占比的进一步提升,A股的波动性有望进一步降低。

另一方面,我国正在大步迈入权益时代,随着房地产行业出现拐点,非标逐步退出历史舞台,更是加速了居民配置资本市场的进程。

居民对资本市场和A股的了解逐步加深,“追涨杀跌”的现象有望有所缓解。

居民不再将A股作为一个投机工具,而是一个重要的资产配置品种,居民参与A股的体验感会越来越好!

立足于当前,随着A股的快速回调,有望迎来布局的良好时机!

数据来源:Wind,趣时资产

节前一周,A股融资买入额占比回落至6%,处于2015年底以来的新低。 融资买入额体现了市场的风险偏好,当前“融资买入额占比”已经低于过去几年重要的底部(如2018年底、2019年年中、2020年春节后)。 从历史看,风险偏好降至冰点时,市场往往处于底部区域。历史不会简单的重复,但总会押着相似的韵脚。