啤酒行业高端化的空间仍然可观。

青岛啤酒于北京时间 04 月 28 日晚间的长桥 A 股盘后发布了 2022 年第一季度的财报(截止 2022 年 3 月),要点如下:

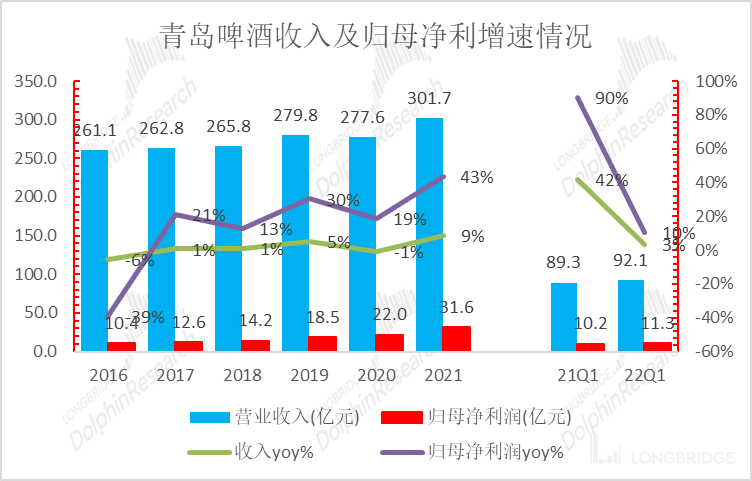

(1)2022 年第一季度实现营业总收入 92.08 亿元,同增 3.1%,归母净利润 11.26 亿元,同增 10.22%,扣非归母净利润 10.22 亿元,同比增 17.1%,超出市场预期。

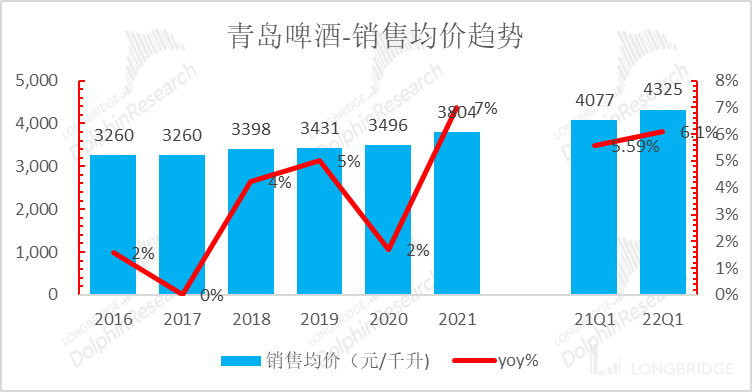

(2)第一季度公司实现销量 212.9 万千升,同降 2.8%,吨价 4325.1 元/千升,同增 6.1%,量减价增,公司在提价的基础上销量能有持平,体现了确实具备一定的提价权。公司主品牌实现销量 130.4 万千升,同增 5.1%,主品牌销量占比提升 4.6pcts 至 61.3%,高端化进程势头不减。

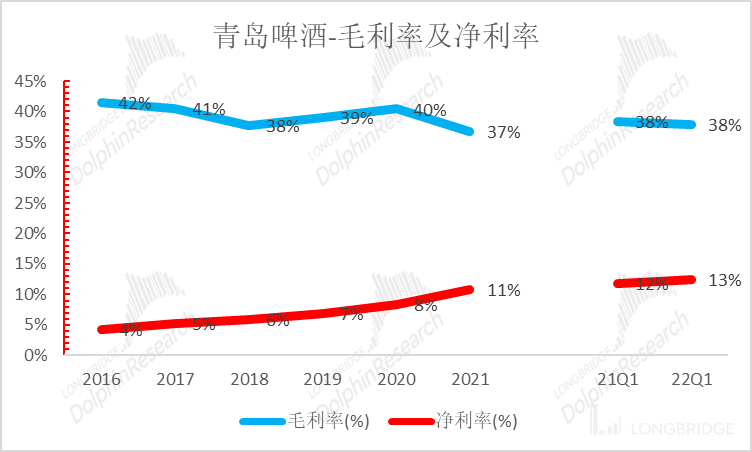

(3)第一季度公司实现毛利率 37.85%,同降 0.47pct,受益于销售费用率优化下降,公司净利润率实现 12.5%,同增 0.71pct。

(4)2022 年第一季度经营活动现金流净额 9.34 亿元,同比减少 62%,主要是公司期初预收货款在本期确认营业收入同比增加等因素,使得本期现金净流量同比减少。

长桥海豚君观点:

短期来看疫情对公司影响正在逐步缓解,动销表现上来看,1-2 月春节增长超预期,合计增速或超 9%,3 月受青岛疫情影响销量下滑或超 21%,4 月虽上海疫情有所反复,但总体疫情影响幅度小于 3 月,预计 4 月降幅显著收窄,公司 3 月及 4 月销量占比低于 20%。3 月 18 号后青岛堂食逐步恢复,但客流量不及去年同期,预计目前全国流通渠道恢复 90% 以上,餐饮恢复 80% 以上,夜店恢复不足 50%,库存方面来看,公司未强行压货,库存良性。

疫情影响下流通渠道增长较快,受疫情影响,预计夜店渠道占比下滑至 7%-8%,夜店及餐饮渠道占比约 50%,流通渠道提升至 37%-38%,线上增速较快但规模相对有限。

长期视角下,长桥海豚君判断,啤酒行业高端化的空间仍然可观,青岛啤酒将继续受益于高端化浪潮,主要通过产品结构升级、经营效率提升实现利润弹性的释放。考虑到公司未来通过产品结构升级以及提升经营效率实现盈利改善的空间仍大,啤酒行业头部玩家已基本确定,高端化浪潮下青岛啤酒盈利能力继续提升的确定性依旧很高。

以下为正文:

一、2021 年第一季度收入基本符合预期,净利略超预期

公司营收小幅增长 3.14%,归母净利润增长 10.2%,扣非净利润大幅增长 17.1%,净利润增长优秀,考虑到公司目前整体产能利用率还不到 70%,产能优化及提升的过程中,长桥海豚君认为公司未来净利润还会继续提升。

数据来源:公司公告,长桥海豚投研

第一季度,销售均价 4325 元/千升,同比提升 6.1%,销售均价环比来看较 2021 年第四季度也同样保持上升态势,主要还是受高端产品带动。

数据来源:公司公告,长桥海豚投研

整体来看,2022 年第一季度青岛啤酒的销售均价同比改善幅度大于同比销量下滑程度,销量增速触顶回落,是导致青岛啤酒第一季度营收仅实现小幅增长的主要原因。

数据来源:公司公告,长桥海豚投研

2022 第一季度,公司基本已经采购全年所需大麦,铝材方面,也采取增加采购招标次数,同时积极关注市场变化,控制和管理好库存,青岛啤酒将成本端控制在了相对稳定的水平,进而平抑了毛利率的波动。

数据来源:公司公告,长桥海豚投研

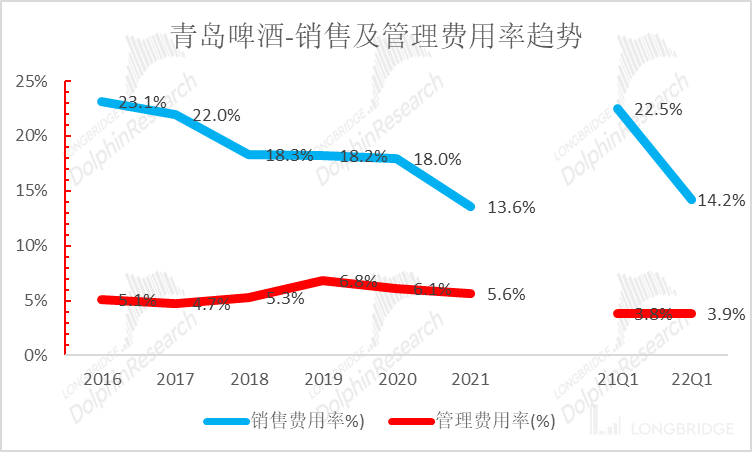

费用投放精细化,提升费投效率。受益于行业竞争趋于理性化,大量投放费用进行终端买店的竞争动作逐渐减少,公司近年来销售费用率持续降低,根据公司高端化战略的要求,当前公司在费用投入上较之前更加精准有效。

公司明显缩减对中低档产品的费用支持,费用投入向高端产品倾斜,如加大对纯生以上产品的渠道返利力度、针对开拓高端餐饮、夜场等娱乐渠道加大费用支持力度。

此外,在对终端已有较强掌控力的基础上,近年来公司精简经销商数量,部分费用由公司直接投向终端门店,既有利于提升费用投放效率,也有利于公司进行价盘管控。

数据来源:公司公告,长桥海豚投研

本文来自微信公众号“长桥海豚投研”,作者:长桥海豚君