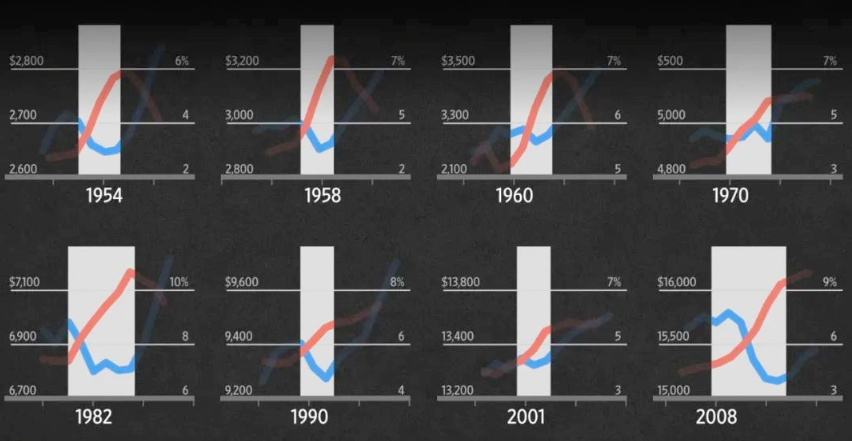

如果你回顾美国自二战以来的每次经济衰退,你会发现GDP以及失业率上升这两件事一定是同时发生的。

为何2022年的潜在经济衰退与以往不同?

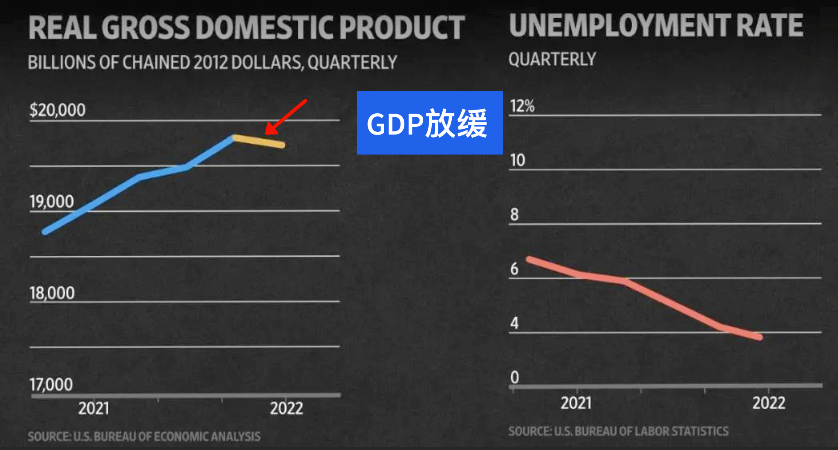

当GDP大跌时,蓝色的线,伴随着失业率上升,红色的,而2022年当下的情况是,GDP开始出现放缓,符合经济衰退的定义,就连美联储主席鲍威尔称经济衰退,但是我们现在的失业率正在下降,更多的人找到了工作而不是失去了工作。以至于我们现在不能分辨现在是否是经济衰退。我们只能说如果经济衰退真的来临,那一定是我们从未见过的衰退。

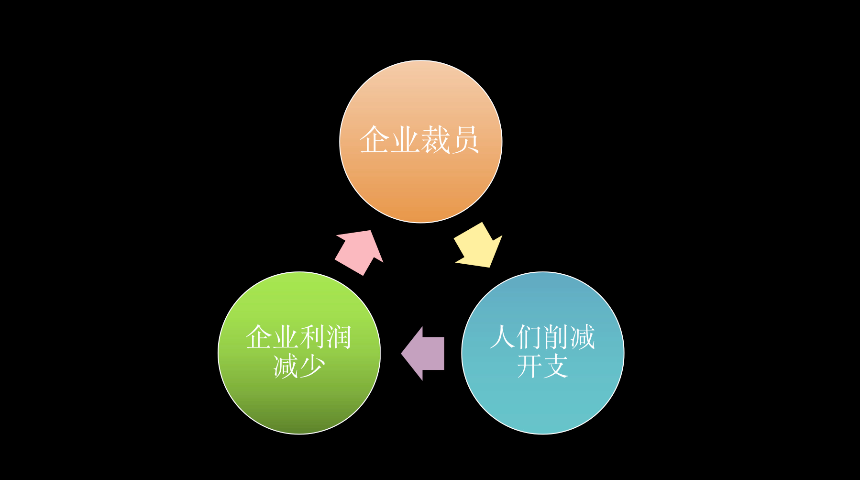

GDP和失业率为什么相互依存呢?原因何在?由于企业经营不善,或者出现困难,企业利润下滑,裁员会成为一种常态,民众便会减少不必要的消费。进而导致公司收益减少,形成恶性循环。

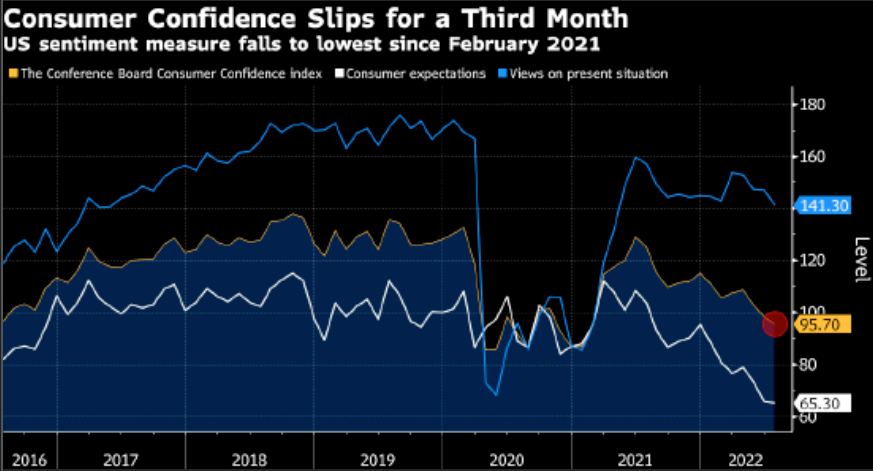

经济衰退可能从上述任何一个阶段爆发,2022年人们已经开始削减开支。我们看看消费者信心指数就知道了。消费者信心指数衡量的是人们对经济的感觉,是预测经济走势和消费趋向的一个先行指标,是监测经济周期变化不可缺少的依据。

一般来说,当人们感到悲观时,衰退就会接踵而至,而现在。由于通货膨胀,人们感觉和2008年经济危机的时候情况一样,这对GDP来说不是一个好兆头。高通胀已经成为美国人心中的头等大事,他们认为高通胀将持续一段时间。而对于公司来说他们也会缩减开支,这将导致经济出现更糟糕的结果。

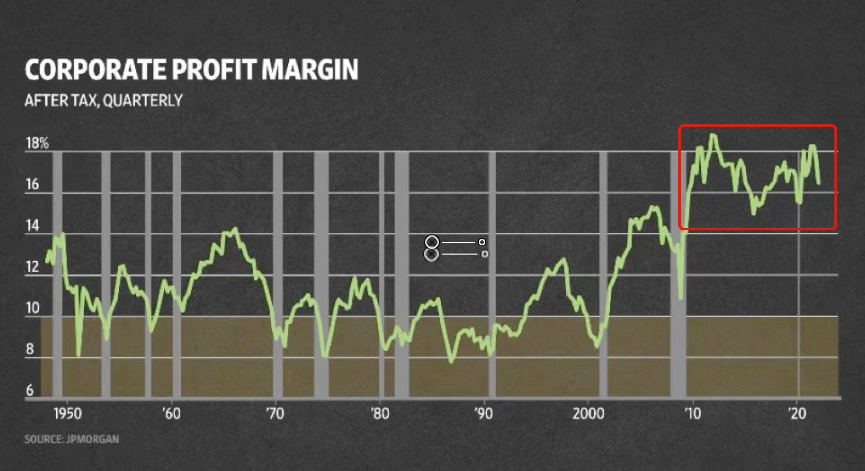

但与以往的经济衰退相比,企业现在的处境有所不同。这张图表显示企业利润率。我们可以看出企业平均利润率都在个位数。其中一次是由企业驱动的衰退。比如2001年由于企业过度投资。于是他们决定削减开支以恢复利润率,而这直接导致了经济衰退。

问题来了,现在我们是否也处于类似之前的周期里面呢?

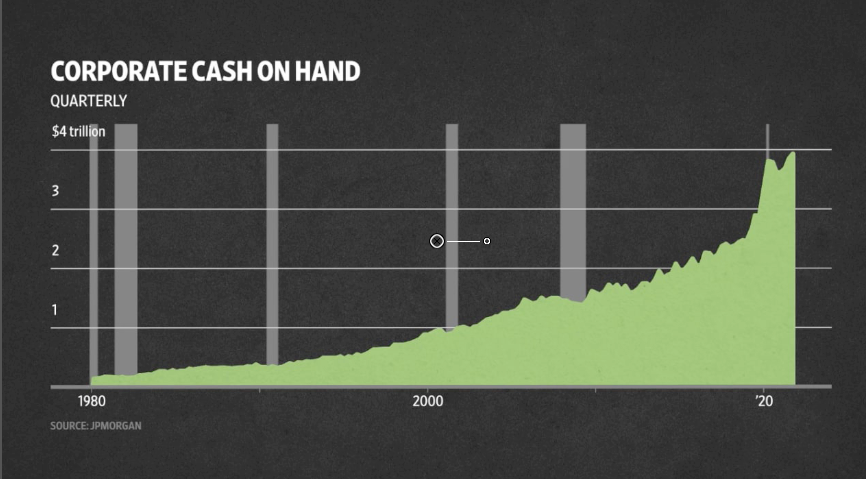

在某种程度上来说,当前情况并不像以往的经济的衰退,因为现在不仅企业利润率达到两位数而且他们的现金储备也接近4万亿美元,如果真的经济衰退降临,他们也有足够的现金储备去缓冲,这可以让企业有能力不失去任何一位员工。其实很多企业在招聘员工方面存在较大困难,以至于他们并不想裁员。

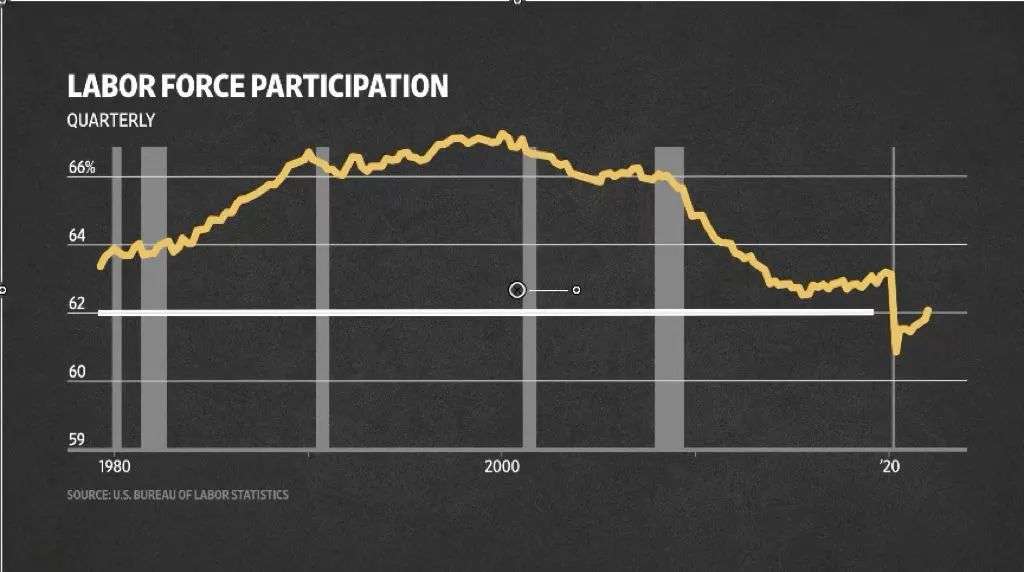

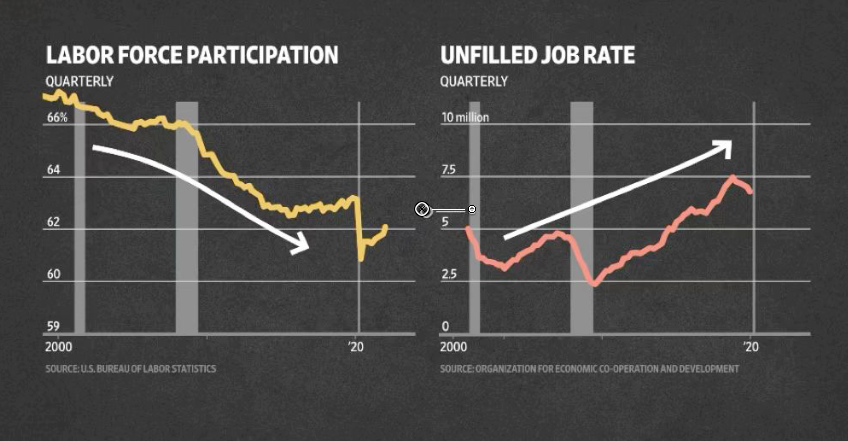

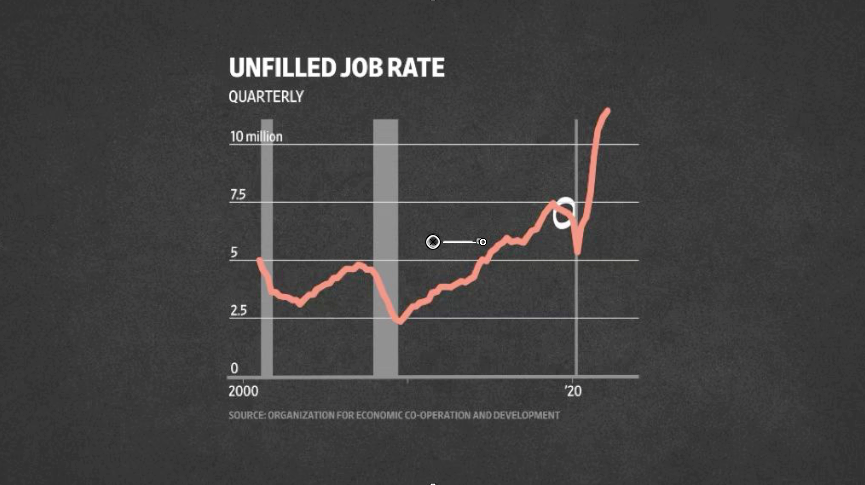

现在是就业市场的一个特殊时期。劳动力参与率是40年来最低的,这并不全是由于疫情。这一比率在很长一段时间内一直在下降,你可以从空缺职位的比率中看到这一点。

因为越来越多的人离开了劳动力市场。更多的工作岗位出现也就随即出现,再加上一场疫情,部分企业他们找不到人来填补1100万个工作岗位。比如2019年,当时的经济被认为异常强劲,有700万个空缺职位。而我们现在的就业机会比上次经济700万的高峰期还要多400万个。

为什么会这样?一个答案是,经济中正在发生代际变化,数百万婴儿潮一代(1946-1964出生)要退休了,另一个答案是在大流行期间,劳动力短缺和强劲的需求共同创造了这个非常强劲的就业市场,正是这个强劲的就业市场可能导致了2022年的衰退。

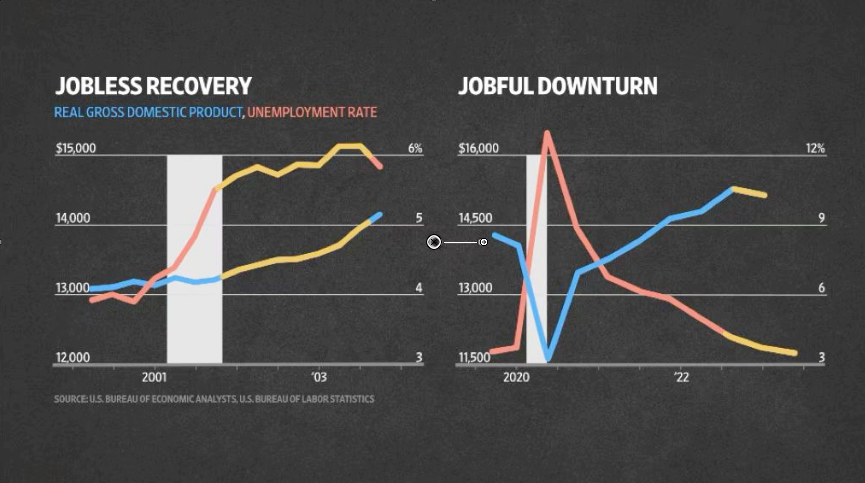

在过去的衰退之后,出现了所谓的失业型复苏。即GDP开始回升,但公司继续裁员。现在我们看到的经济产出在收缩,公司仍在招聘。这就是我所说的就业低迷。但在经济低迷的情况下就业机会很多,会持续多久呢?其实这是不可持续的,在企业招聘之际经济产出却在萎缩。所以两件事只能有其中一个发生,要么是经济复苏,公司开始扩张。要么是经济持续收缩,公司报告收益下滑,我们必须裁员。

这两件事中必然有一件会发生,我们只是不知道是哪一个。我们只能说如果2022年出现经济衰退。不会是我们以前见过的任何情况。经济发展不好预测,但美股却可以根据经济规律来推演接下来几个月,美股的走势。

推演接下来几个月美股走势

先说总结:美国经济越是不好,越是对美股有利。

为什么呢?最近美国各大公司频频出现冻结招聘和裁员的消息,表面解读是坏消息,但实际上是对美股是好消息,因为目前的失业率低得离谱,达到自1969年12月(3.5%)以来的历史最低水平,也是失业率连续第31个月低于5%,我们急切需要美国大公司配合,去把失业率提高一点点。

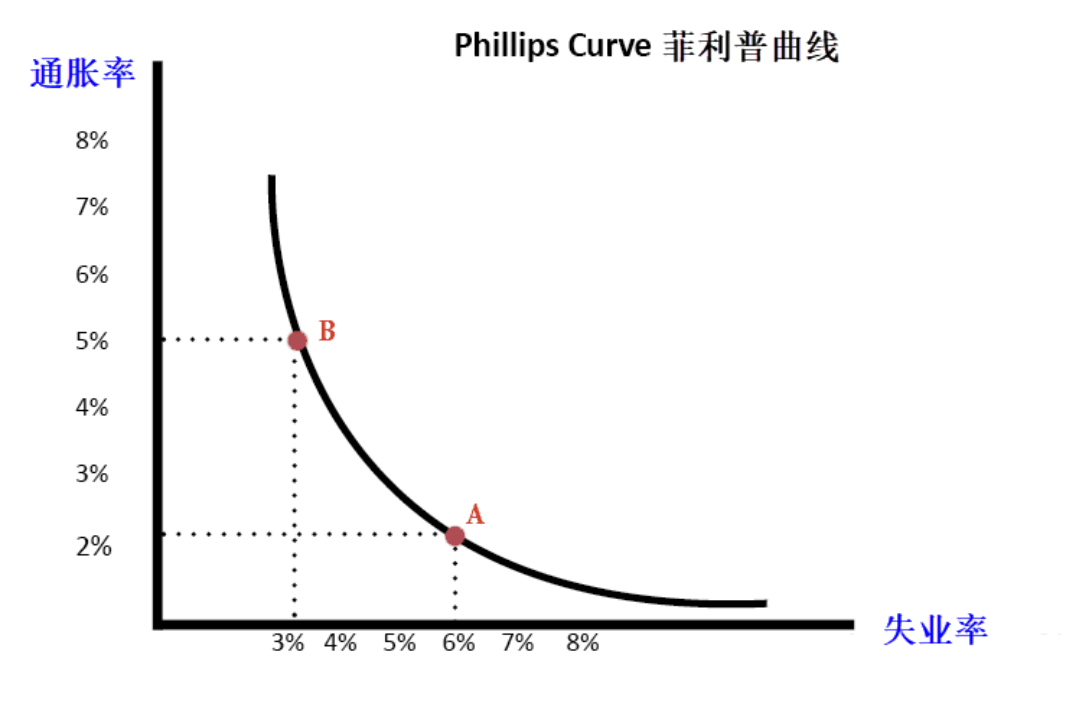

为什么需要失业率提高?因为失业率能抑制通货膨胀。

根据经典菲利普斯曲线,失业率与通胀存在负相关关系。通胀率高失业率低,反之,失业率提高,通胀就回落。因为通货膨胀是由工资成本推动所引起的,企业难招人必定会提高工资,但市场出现找工作的人多了,招聘的工资水平就降低。

当通胀回落,美联储就不会那么激进加息,从而利好美股反弹,这是其中一个推动美股近日反弹的动力之一。上周三我们也见识过大盘一天猛涨4%的盛况。

科技股又将迎来一重大利好

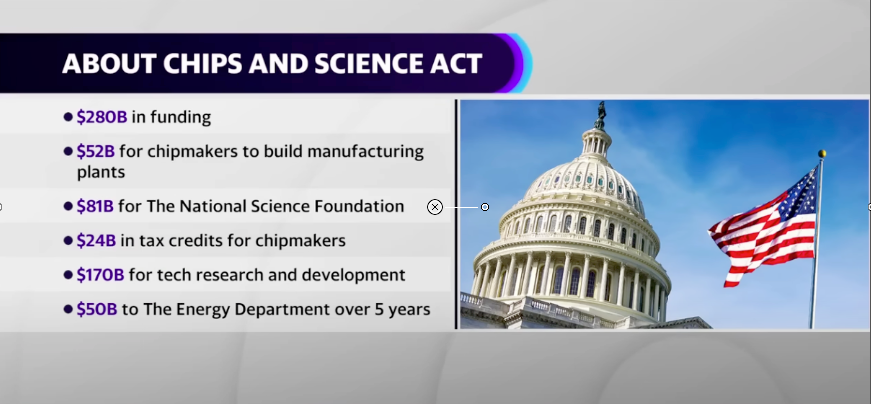

接下来要告诉大家一个好消息,上周四美国众议院在两党投票中通过了《芯片与科学法案》,并向美国总统拜登递交了一项价值2,800亿美元的一揽子计划。很大概率不久之后芯片一类的股价将起飞,本文章我们会多角度分析此次事件背后的逻辑,利好哪些股票?

本以为520亿美元的《芯片法案》规模史无前例,谁料想2800亿这简直是空前绝后!我可以告诉你NASA一年的全部经费也就仅仅200多亿美元那么一点儿。我们单单从这个数字就可以看出美国有多么多么的重视以芯片为载体行业的发展!同时也折射出了两党越来越担心,面对中国的技术和经济崛起,美国缺乏长期应对之策。在疫情扰乱了来自亚洲的芯片供应,让各个主要行业受到影响的时候,这种担忧愈发激化。换个角度可以来讲:如果没有更多投资,美国可能难以保持技术优势。

这项法案足足的有1054页,核心内容是为美国计算机芯片制造业提供527亿美元的补贴,还将为美国的半导体制造业提供25%的税收抵免,为依赖外国电信公司的美国企业拨款15亿美元用于技术开发,并为美国商务部拨款100亿美元用于创建20个区域性技术中心。

德克萨斯州众议员Michael McCaul是投赞成票的24名共和党人之一。他说,这是一项促进美国就业、涉及“国.家.安.全”的倡议,这一看法在两党中都得到了响应,这种两党对一项经济政策都予以支持的情况并不多见。

我们要注意的是预计拜登将签署该法案使其成为法律。美国总统拜登当天发表声明说,该法案的通过将降低汽车、家电、电脑等价格,将创造众多高薪的制造业工作,同时将巩固美国在该产业的领导地位。

现在台积电和韩国的三星目前是全球半导体制造方面的领先者。从2020年底开始的全球“芯片荒”引起人们对芯片竞争的极大关注。

目前在芯片生产领域,台积电和三星的产量垄断了全球超过70%的市场份额,美国制造的芯片产量仅占12%。虽然美国垄断了该领域设备的制造以及芯片设计上游链条中EDA软件的开发,但全球芯片短缺暴露了美国制造业的短板,也引发了美国如何在未来十年工业4.0和智能制造中占据科技制高点的焦虑情绪。很多支持者认为法案可以缓解目前的微芯片短缺,帮助美国半导体行业追赶东亚的步伐。

美国近年来鼓励芯片制造业回流,这是不得已为之。毕竟当前全球计算机芯片的最先进制程技术掌握在三星和台积电手中,美国斥巨资来激励国内生产,现在台积电和三星已有在美国建设先进制程晶圆厂的计划。

半导体行业是未来科技产业的核心基石。我们认为未来全球半导体竞争将非常激烈,不仅经济层面,国.家层面的竞争将成为常态。这一切将强化越来越多的 推动本土芯片相关公司与中国撇清关系的趋势。

还不仅仅是这个芯片法案。所谓的“四方芯片联盟"将是美国接下来重点推动的项目,该联盟是美国于今年三月份提出的,由美国,太湾,日本和韩国四个地区组成,其目的也是要加强芯片产业合作,以抗衡中国的产业链。

美国财长耶伦,就鼓励韩国加入芯片四方联盟,相对于美国人的乐观,韩国人却充满了担忧,如果韩国要加入芯片四方联盟,可能会失去巨大的中国市场,韩国企业己经融入到中国的产业链之中,如果盲目脱钩,其对华出口也将遭受巨大打击。

不过我们认为美国芯片法案的出发点本来就是一个逆市场的行为。早在 2021 年 11月份美国智库ITIF的报告中就指出美国虽然开创了半导体产业,但是却在过去 30 年间事实上已经逐渐丧失了 70% 的半导体制造能力。

我们美股投资网分析认为原因在于:

首先美国目前造芯的成本,要比亚洲大多数国家高出25%~50%左右。这与美国相对欠缺的激励措施有直接关系。据统计1978—2018年40年间,美国针对半导体制造的研发投资仅增长了大概1%。美国的整体创新体系,研发投资强度自70年代后期,在半导体制造领域,并没有实质性的提高。

其次美国总体上依然急缺工程类人才,特别是在工艺设备维护方向上。据美国劳工部数据,2020年美国半导体制造业从业人员大概是在37万左右,而每年都有将近3-5千人的缺口。

值得一提的是最后一点,美国高端制造业缺人是毋庸置疑的,虽然美国芯片制造业的平均年薪是在7-8万美元左右,但是相比于其它制造业岗位往往要求更高的工程类准入水平通常需要本科及以上学历,而相比IT甚至其它服务业这个薪资又完全没有任何优势。

据NSF统计美国IC类的研究项目中有80%的学生来自于外国,在美国就读STEM专业的国际留学生中有71%来自亚洲。STEM专业的签证年年放开,但仍然满足不了人才的需求,大多数美国人,是不爱学数学,学EE的也多是进入IC设计公司,三班倒的事情是真的不愿意去做。

有望从该法案中受益,获得资金用于在美国进行扩张的公司很多,例如高通、英特尔、AMD、得州仪器、英伟达、台积电、格芯、美光和应用材料等很多很多公司。但是我们最最该抄底的是便宜的,估值严重被低估的科技股。

对于当前的美股我们怎么看呢?其实在刚才我们已经推演过了,接下来在大盘的带动下,很多公司值得被关注,不仅仅是科技股。