近期,中企云链股份有限公司(以下简称:中企云链)向港交所提交主板上市申请书,联席保荐人为中信建投国际、农银国际、工银国际、迈时资本。

01 股东相继出走,沦为弃子?

成立于2015年的中企云链,是一家独立的第三方产业数字金融平台,主要为核心企业、核心企业上下游、银行等金融机构资金方提供信息服务。

根据弗若斯特沙利文数据,以2022年确权金额、融资金额计算,中企云链市占率分别达25.9%、31.3%,是中国最大的独立数字企业确权平台。

短短8年,中企云链能成为了国内产业数字金融领域的重要玩家,少不了背后“大佬”们的支持。

公开信息显示,中企云链是由中国中车联合中国铁建、中国船舶、鞍钢集团、招商局、中国能建、中国铁物等7家央企,工商银行、农业银行、民生银行、中信建投等4家金融机构,北汽集团、上海久事、云天化、紫金矿业等4家地方国资,金蝶软件、智德盛、云顶资产、IDG资本、泛海投资、赛富基金等6家民营企业,经国务院国资委批复,成立的一家央国企混合所有制企业。

因股东背景豪华,中企云链自成立之初便被外界格外关注。中企云链董事长刘江曾在采访中表示:“中企云链具有央企股东背景优势,国内的产业资源普遍掌握在大型央企那里,出于此原因,中企云链定位为服务B端企业的供应链金融服务公司。”

然而,自2019年以来,中企云链的“豪华”股东阵营开始瓦解。

2019年,首钢集团、中国重机、中海投资、中铝资本相继退出。2020年,航天国华挂牌转让其持有的中企云链2.78%股份。2022年,原最大股东中国中车更是将所持全部股权转让给天津经开区国资。

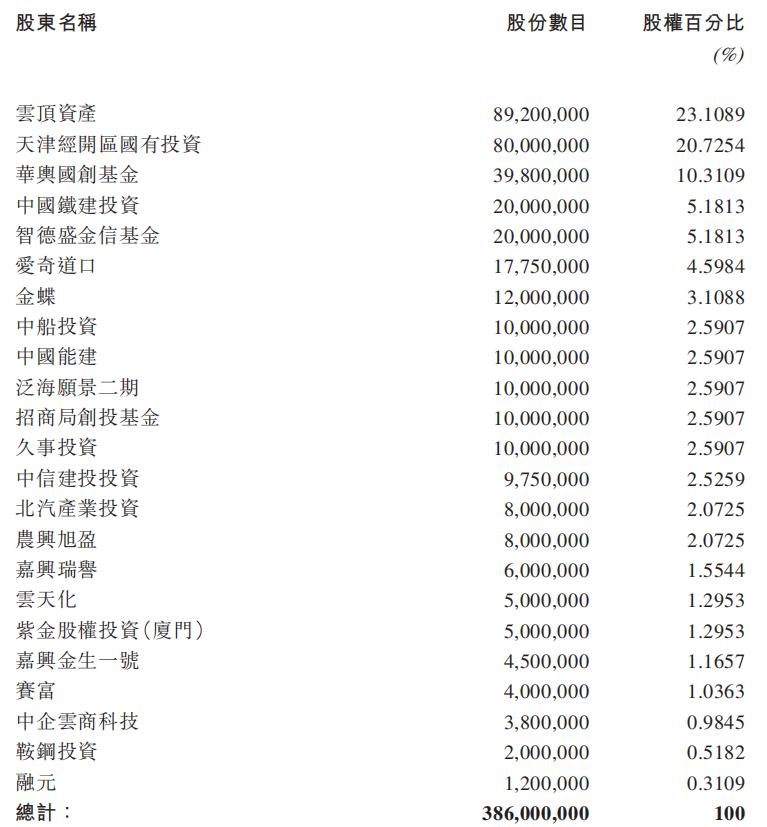

招股书显示,如今中企云链的股东名单已大洗牌。IPO前夕,前三大股东已变更为云顶资产、天津经开区国有投资、华兴国创基金,持股比例分别为23.11%、20.73%、10.31%。

对此,中关村互联网金融研究院曾发文分析表示,中企云链股东退股的原因有两点。其一,公司核心产品云信服务可复制性较强,对于中铁建、中车这样的央企已建立自己的金融服务平台。其二,中企云链科技化效能过低,股东无法看到合理的投资回报。

图片来源:中企云链招股书

02 刚转盈便递表

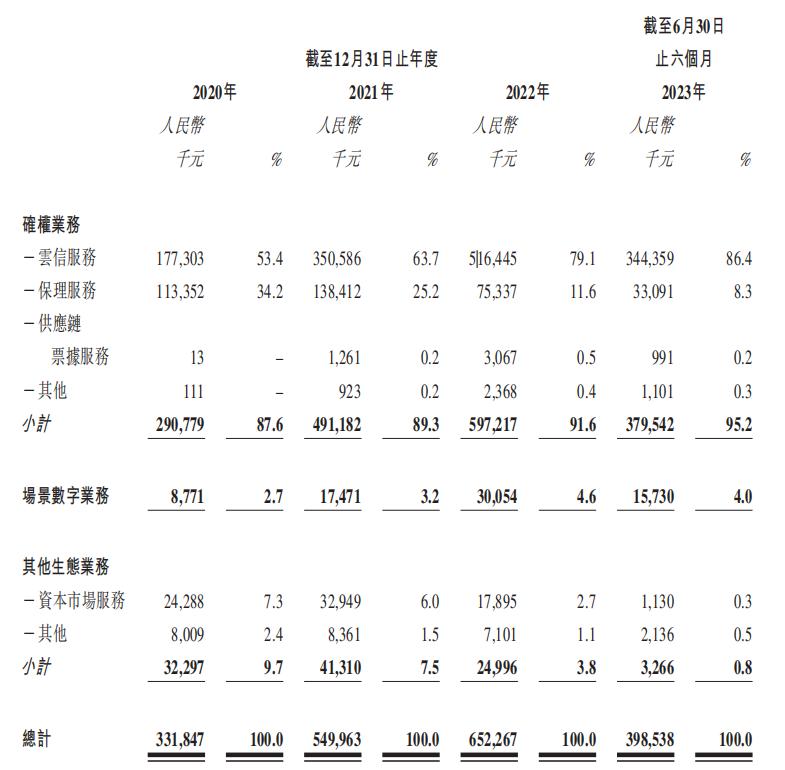

回到中企云链的基本盘,公司主要运营包括三大业务,即确权业务、场景数字业务及其他生态业务。在这三项业务中,主要价值驱动者为通过旗下云链平台运营的确权业务,营收占比在2023年上半年超95%,尤其是作为确权业务基石的云信服务。

所谓云信服务,即核心企业登陆云链平台,在云链平台上确权云信,主动向供应商确认付款到期日的应付账款。通过该服务,可以清理企业三角债,大幅降低供应链融资成本。同时,供应商还获得资金用于生产运营,享有与核心企业几乎同等的低融资成本。

截至2023年6月30日,中企云链云信服务协助客户取得累计约7500亿元的融资。

报告期内,云信服务保持增长态势,营收规模由2020年的1.77亿元增至2022年的5.16亿元,营收占比由53.4%增至79.1%。受益于核心业务的高增长,公司总营收也从2020年的3.32亿元增至2022年6.52亿元。

图片来源:中企云链招股书

不过,与激增的云信服务不同,报告期内,中企云链的保理服务的比重在逐渐缩窄,由2020年的1.13亿元降至2022年的7533.7万元,营收占比由34.2%降至11.6%。

保理服务是指,中企云链通过购买应收账款向核心企业及链属企业提供保理服务,并通过按保理金额的比例收取的服务费及自该等保理交易赚取的利息收入中产生收入。

对此,中企云链的解释是公司“有意地缩减”所致,主要原因是保理业务的规模保理业务的成本主要包括保理业务成本摊销,因此保理业务一般具有相对较低毛利率,于是公司选择深耕利润率较高的云信业务。

报告期内,中企云链的毛利率确实整体呈上升趋势,分别为59.3%、70.0%、87.7%,到了2023年上半年更是增至94%,堪比茅台。

不过,在高毛利率的另一面是公司刚于2022年转盈的利润表现。2020年至2022年,中企云链的净利润分别为-4420.5万元、-2829.0万元、4568.5万元。

刚刚扭亏一年便速速递表,不知中企云链是否是有意而为之?

不过,在实现盈利的同时,中企云链的现金流却呈现由正转负。

2020年至2022年,中企云链的经营活动所得现金净额分别为5.66亿元、11.69亿元、-13.07亿元。进入2023年后依旧没有扭转,为-1.12亿元。

对此,中企云链在招股书中也坦言,日后可能会录得经营活动的现金流出净额。倘公司无法维持充足的营运资金,公司可能无法满足自身的资本支出需要或未能推动公司的增长战略,可能会对公司的业务、财务状况、经营业绩及前景产生重大不利影响。

本文来自微信公众号“洞察IPO”(ID:dongcha-ipo),作者:潘妍