苹果公司(NASDAQ:AAPL)的增长已大幅放缓,盈利能力可能已见顶。在最新的第四季度财报发布后,很明显,苹果不再被视为成长股,目前苹果似乎是一只被高估的价值股。

在过去的十年里,苹果确实实现了合理的收入增长,甚至是更合理的盈利增长。

该公司收入复合年增长率为8.4%。然而,过去 10 年每股收益的复合年增长率超过 15%。

这是一个相当令人印象深刻的增长率,尤其是对于这样一家成熟的公司来说。苹果公司在不断增加收入和盈利能力方面做得很好,但即使是全能的苹果公司也能做的有限。

经济放缓的迹象已经出现,如果我们看看该公司 2023 年的业绩,这一迹象就非常明显。

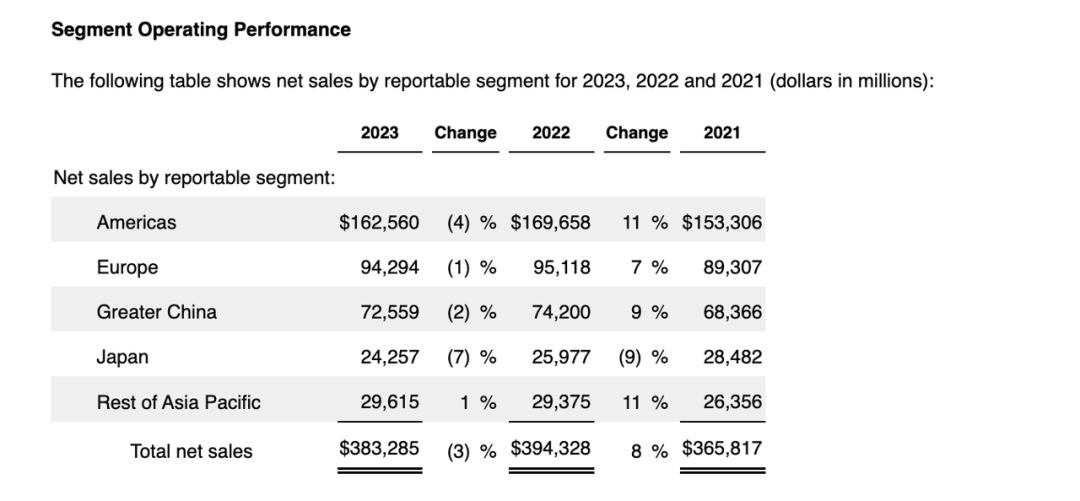

净销售额全面下降,亚太地区其他地区(销售额最低的地区)仅增长了 1 美元。

Mac 销量同比下降了 27%。就连该公司的旗舰iPhone的销量也下降了2%。这里唯一可以证明溢价估值合理的真正增长领域是服务领域。这一增长率接近 10%,占公司收入的 20% 多一点。

从利润率来看,产品销售毛利率似乎稳定在36%左右。与此同时,我们看到服务毛利率略有下降。服务业的盈利能力也达到顶峰了吗?

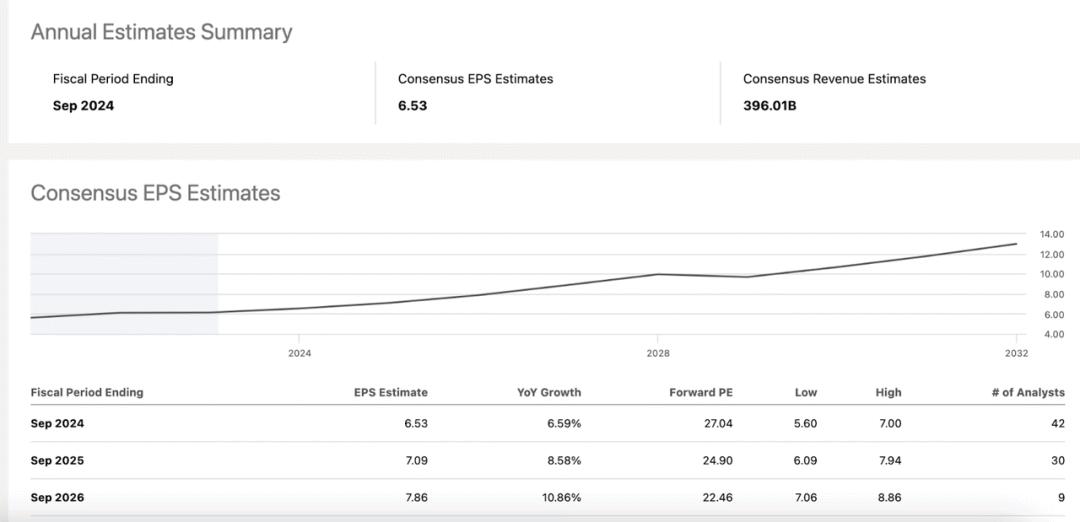

在我看来,经济正在放缓,这也反映在分析师的估计中。

预计未来三年每股收益仍将以 8% 的复合年增长率增长。展望未来10年;分析师预计该公司的每股收益将翻倍,复合年增长率为 8.3%。这仍然是一个相当稳健的增长,我对苹果的期望也丝毫不减,但这仍然是过去十年增长率的一半左右,我认为投资者可能开始消化这一新现实。

苹果已经在其用户群中实现了深度渗透,现在必须更加努力地争取客户。此外,随着其硬件销量的下降,预计其客户群也会出现同样的情况。另一方面,管理层提到他们正在添加更多功能,这听起来像是更高的支出,而且我们已经看到许多其他内容提供商面临这种困境。那里的竞争非常激烈。苹果的服务正在挑战谷歌、微软和奈飞。

苹果的估值已经变得太高了。

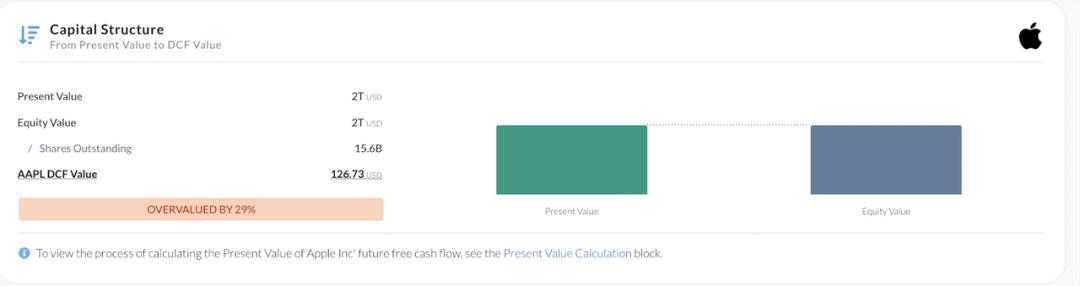

从贴现现金流估值和相对估值两个方面来看,苹果的估值都被高估了,其交易价格比应有水平高出约 23%。

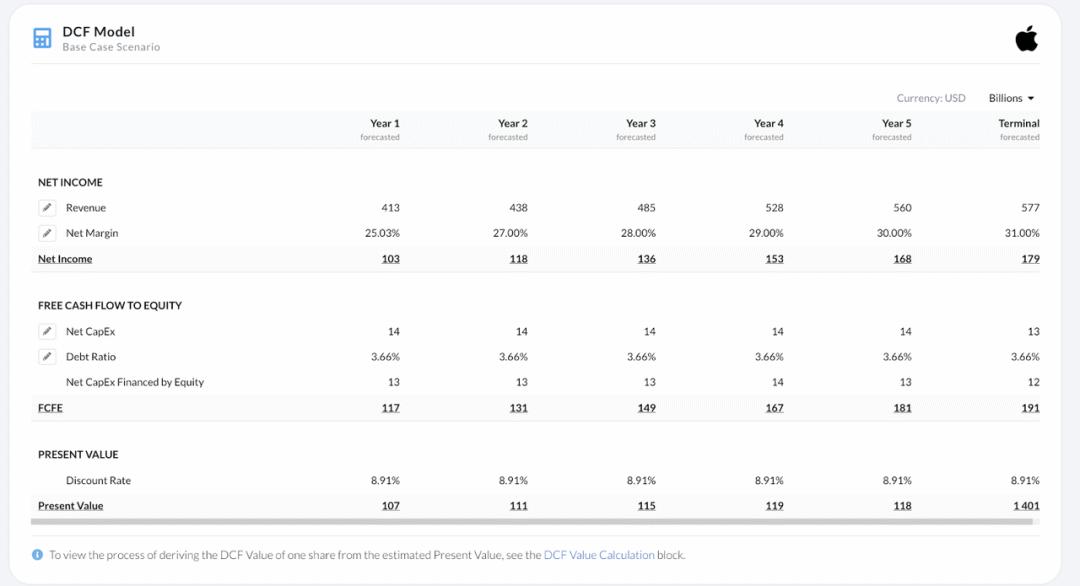

让我们从 DCF 开始。

即使收入高于预期,并预计未来五年净利润率将增长至 30%,苹果公司的估值仍被高估了 29%(折现率为 8.75%)。

现在,让我们看看相对估值。这考虑到了公司历史上的各种估值倍数以及与行业平均水平的比较。

以苹果公司的市盈率为例,该公司的定价仅比同行业公司的 21% 便宜。另一方面,该公司的定价比历史上任何时候都便宜20%。换句话说,公司80%的时间都比公司贵。我们可以看到,苹果的交易价格远高于其 5 年市盈率中位数 25.4。总而言之,很难证明苹果的估值合理。我必须看到这个数字再下降 10% 才能开始考虑添加。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:James Foord