近日,第四届风能开发企业领导人座谈会正式举行,国家能源局在第四届风能开发企业领导人座谈对风电行业发展做出展望:

1)三北地区提升外送和就地消纳能力;

2)西南地区结合水电开发,统筹推进水、风、光综合基地开发;

3)中东南地区重点推进风电就地就近开发,特别在广大农村实施“千乡万村驭风计划”;

4)东部沿海地区积极推动海上风电集群化开发;

5)风能资源优质地区有序实施老旧风电场升级改造等。

整体看,本次会议进一步强调了风电行业“集中式+分布式,陆上+海上,就地消纳+外送消纳”等方式的融合。

从内容上看,本次座谈会与今年2月国家能源局发布的《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》的主要内容一脉相承。其中,会议进一步突出强调了推进广大农村实施“千乡万村驭风计划”,该计划的实施为风电行业全方位发展,尤其是分散式风电的发展提供有力的政策支撑。分散式发电与分布式光伏相类似,凭借靠近用电负荷中心,可以减少大规模远距离的电力传输,所产生的电力就近接入当地电网进行消纳。因此,分散式风电可灵活有效利用居民区、农场、学校及工业企业等附近建设用地发展风电项目。

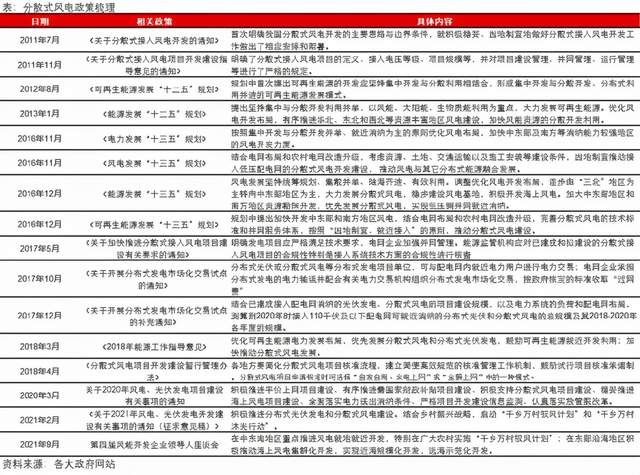

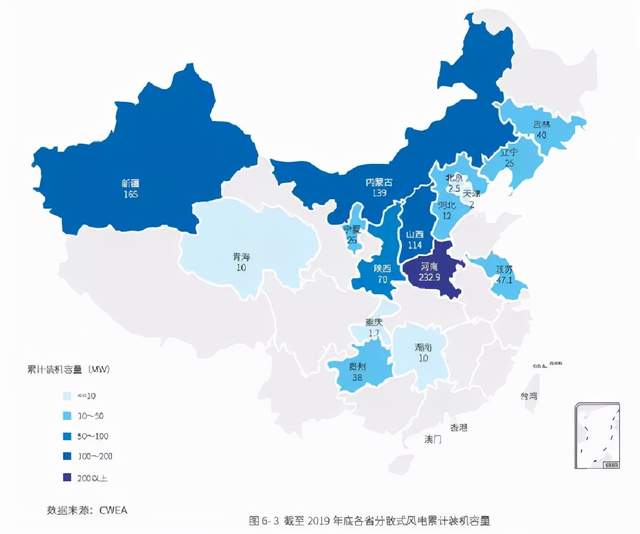

从分散式风电的发展历程情况看,国家政策层面自2011年4月国家能源局发布《关于分散式接入风电开发的通知》以来,就对分散式风电开发的主要思路与边界条件作了下相应安排和部署。不过,分散式风电由于成本较高、技术要求高、审批流程繁复等原因而发展相对缓慢。根据最新的《中国风电产业地图2019》报告显示,截至2019年末全国累计分散式风电装机规模为935MW,累计装机占比尚不到总装机规模的1%(截至2019年为0.45%)。从装机分布角度看,目前分散式风电主要分布于河南、新疆、内蒙古、山西、陕西等风资源相对较好的地区,而华东地区、华南地区的分散式风电装机规模较为有限。

分散式风电发展的制约因素是多方面的:

1)成本方面,分散式风电单体项目容量小导致项目成本及后期运维成本高,此外我国中东南部地区风速多在4-6m/s,较低的利用小时数影响了项目的整体收益率;

2)技术方面,前期风机制造厂商对于低速风机的研发不足,特别是定制化风机及小型风机标准方面较为欠缺,整体低风速风机的成本高,技术亦尚未成熟;

3)并网方面,分散式风机所接入的电网支撑强度不高,因此对当地电网而言,分散式风电并网接入的要求亦相对较高。此外,分散式风电还面临噪声、光影等环境限制等问题。

从目前的发展趋势看,分散式风电在成本、技术等限制因素方面边际改善亦较为明确:

1)风机安装成本大幅下降。风机招标价格的下跌持续提升风电项目经济性,若按照目前2500元/KW左右的招标价测算,国内IV类资源风电项目的收益率可达7.5%左右(按利用小时数1800计算);同时随着整机企业高功率低风速机型持续推出,有望进一步降低f风电的度电成本。

2)风机技术持续进步。近年来国内风机技术创新持续,随着叶轮直径增大,翼型效率提升、控制策略智能化、超高塔筒的应用以及微观选址的精细化等,风电技术利用效率有效提升。目前,各大风机企业亦持续推出低风速机型,例如三一重能推出的整机机型容量等级可达3.85MW/4.0MW/4.55MW,能够更有效地适应中低风速区域。

中长期潜在空间广阔。根据中国风能协会测算全国共69万个行政村,据此我们对分散式风电的潜在市场空间做了敏感性测算:若按69万个村庄中有近10%的村庄落实安装(即渗透率10%,对应7万个左右村庄),且每个村庄安装1台5MW的风机,则潜在市场规模有350GW左右。如果村庄的渗透率进一步提升或单个村庄的风机数进一步增长,则分散式风电的潜在市场空间有望进一步向上,为风电装机提供较大的增量。

来源:调研纪要

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。