听说,汇顶最近的产品线好消息不断,不过网上资讯比较滞后,我们以官方发布为准。这里聊聊对汇顶产品线的整体分析。

我把汇顶的产品线分为四个部分,光学与触控、物联网、安全、多媒体四个部分,进行分析。为什么这么分?懂的人自然懂。纬度上从增长趋势、竞争格局、未来展望三个角度来聊聊。

1.光学指纹

指纹是生命线、是基本盘,是汇顶的主力产品,也是提供源源不断的现金流,投入高额研发的重要保证。这些年指纹营收占比一直保持80%以上,半年报已经均衡到66%,多条产线贡献营收后,不再一花独放。

增长趋势 ★

作为全球指纹识别50%+、屏下光学70%+的市占率,想要获得大幅提升,难度太大了,保住市占率和毛利率两大指标,稳住大盘即可。

竞争格局 ★★

作为指纹识别的领头羊,后面的跟(抄)随(袭)大军不少,从厂商来说,也不希望供应商一家独大,所以看到了不少扶持,比如三星对神盾、红米对fpc、荣耀对思立微,OPPO对韦尔极豪,尤其后者,极豪背靠韦尔和旷视,极具挑战,最大的威胁。但目前他们只涉及中低端,中高端基本是汇顶一家通吃,除了超声波。

未来展望 ★★

超声波的竞争挺无解的,各项性能占优,但光学的最大优势就是成本,毕竟对于指纹这个红海市场,低成本的优势也是无解的。期待超薄指纹继续降本,和超声波拼一拼高端吧。9月份超薄上了非洲之王传音infinix和红魔6s,10月份可以看到挑战苹果三星的海外超薄新机出现。

明年展望,生产成本继续降低,代工成本有望回调,单价触底后反弹,这部分会带来不少营收回调。最大期待是H携高通5G回归。

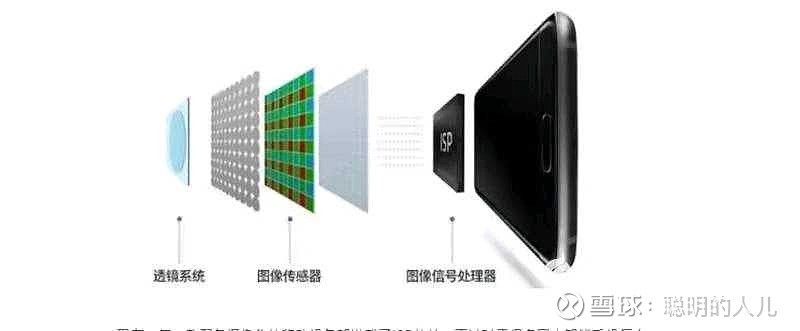

2.cis

这段时间汇顶的cis取得了突破性进展,非常可喜的进展,但官方没有透露,也许三季报会作交流。cmos是汇顶立身之本,从短焦的指纹镜头起家,瞄准中长焦的摄像头,市场足够大、预期足够高。

增长趋势 ★★★★★

cis在3C电子、安防监控、汽车摄像头、机器视觉、智能交通、医疗器械等领域应用广泛,太多吹cis的研报,我就不多说了。这必将是汇顶未来重要增长极。

竞争格局★★★

汇顶的cis从中端起步,当前做出高端的1亿2亿像素的索尼三星,我们暂时不比了,就比比国产:格科微只能做1000+的cis。而全球能做48M以上的只有索尼三星豪威3家,豪威是韦尔从美国买来的,严格说国产为0。未来这个阵营,汇顶不会缺席。

未来展望★★★★★

这里不得不提去年并购的dct,对于isp有绝对贡献。因特殊原因,三季度或者四季度可以看到并表信息了。未来,我们可以看到,从isp到cmos到后台算法一个完整的cis产品。

近期,cis迈出了一大步,未来也许还有不确定性,预计2023-2024年吧。

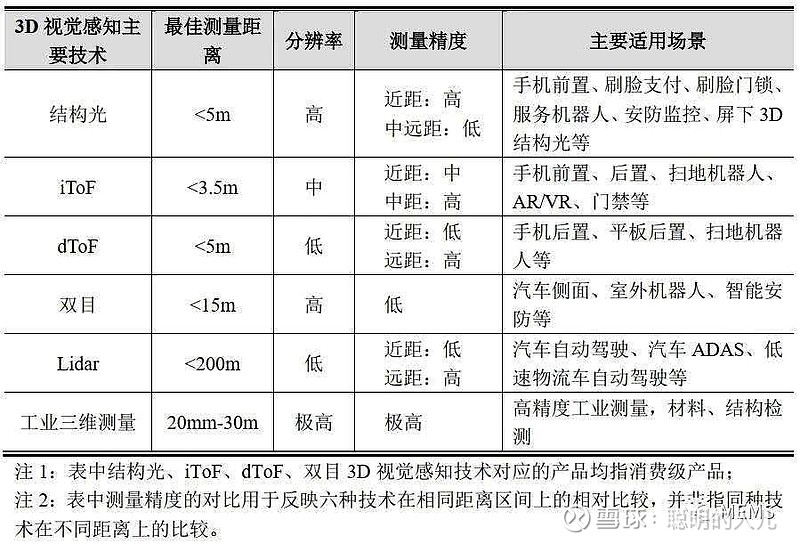

3.tof(3D结构光)

如果说cis是平面摄像,tof、3D结构光则是迈向三维空间摄像的重大突破,从2D到3D sensor,空间的想象力足够大。

虽然tof方案推出一年多两年了,3D结构光也发布好几年了,市场商用需求不足,导致推进缓慢。

增长趋势★★★★

手机和门锁上的人脸识别,辅助前后置摄像头的空间美化,用于AR领域的智能眼镜、智能头显和用于AR游戏类产品,以扫地机器人为主的智能家居,用于汽车领域的DMS、OMS、生物认证、盲区检测、3D环境监视、AR抬显,以及安防、物流、智能工厂等,范围太多,不一一列举。

竞争格局★★★

tof厂商基本被国外的索尼、英飞凌、AMS、ST等外商垄断,国内也有一些新锐科创企业,比如奥比中光和灵明光子,竞争格局还是不错的,毕竟市场才刚刚起来,蛋糕还够分。

未来展望★★★★★

元宇宙概念瞎吵了一波,但我认为还会再来好几波,毕竟增长性是确定的,只是放量时间存在不确定性,3D视觉,让平面图像成为立体空间,这个市场早晚会到来。

拥有平面的cis和3D立体的tof、结构光,汇顶的元宇宙,无边界。

至于技术路线看,itof应用范围确实没有那么广,但关键便宜啊,对于快节奏、讲究性价比的消费电子市场,也是一大优势。

4.触控

继指纹之外,汇顶的第二大业务,业务占比在15%-20%之间。今年触控进入了三星,触控板在一线品牌笔电使用,继去年新索纳塔商用了车规级触控后,今年在一汽几款新能源车上商用。但总体来说,发展空间差强人意吧。

增长趋势★

触控和指纹有些类似,属于存量业务,期望大规模增长不现实,定位还是靠稳健营收来提供现金流。未来向更大尺寸、更高的触控渗透率和多屏互联拓展。

竞争格局★

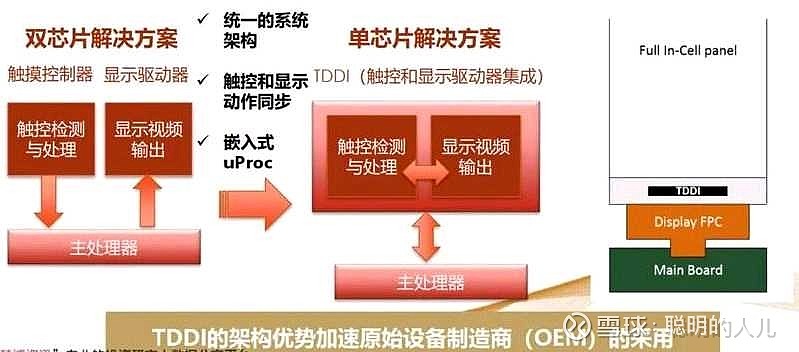

最大的竞争是技术路线的竞争,国内的韦尔收购的新思触控(还是靠收购)、集创北方,对岸的联咏、敦泰、奇景,对手都不太好惹,国外还有三星、silicon,关键别人都搞的tddi(触控加显示驱动),甚至还有ftddi(f是fingerprint,加指纹三合一),虽然后者被张老总认定没有出路,但前者是大势所趋啊。

未来展望★

就我来看,tddi竞争力太强了,汇顶估计也看到这一点。目前各大招聘网站可以看到汇顶在广招显示驱动的人才,触控和屏幕显示结合,才是出路,特别高端机,今年尤为明显,大部分都是二合一。单一触控,中低端机也许还能玩一玩,但不是长久。

5.ALS

这个部分了解美迪凯的人,根据新扩产项目,应该能看懂。简单说一二。

增长趋势★★★★

als在基本所有光学相关的IC企业都会涉足,套路也基本一直,环境光强度检测、色温检测以及接近检测的三合一芯片。高端机型的标配,渗透率有足够空间,国产替代方向也很明确。

竞争格局★★★

对于新赛道,竞争环境还是比较友好,ams一家独大,基本占据全市场。对,其实很便宜的一个传感器,国产就是做不出来。虹软也在跟,吹了好长一段时间。但最后,你会发现汇顶悄悄咪咪就做出来了。

未来展望★★

这货主要单价不高,有一定帮助,要形成多大的营收不现实,算是丰富产线吧。盲猜今年底或者明年初。

在光学领域,汇顶对标成为中国的ams。毕竟光学赛道是很有潜力的赛道,比如内窥镜等医疗领域,光学检测等工业领域,包括健康芯片其实也属于光学赛道,但篇幅有限,健康芯片留到IoT部分来说,等国庆左右再更新系列二。

写在最后,买卖自负啊朋友们,不要被我忽悠了。

作者:聪明的小陈

来源:雪球

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。