#行研解码

SEA是东南亚+拉丁美洲新一代的互联网巨头,坐拥游戏+电商+金融三大赛道,又处于东南亚这样一个时间、空间两个维度上绝佳的卡位位置,拥有很大的机会,长期来看很有机会成为东南亚+拉丁美洲版的亚马逊、腾讯、阿里。

梳理了一下SEA的历年电话会议记录,以及核心数据。从中窥探公司发展历史、管理层的战略选择、公司文化等等。

总结来看,公司战略很清楚:(1)游戏业务,移动化,自研化,全球化;(2)电商业务,增长第一,差异化竞争(移动互联网化化,长尾SKU,关注女性用户,关注下沉市场),既有淘宝模式,也逐步有了天猫+京东自营。

同时可以看到公司的发展路径非常清晰,而且不断超预期发展:(1)业务路径从游戏到电商,再到金融,(2)同时地理路径从东南亚一片血海中拼杀出来,再到台湾、拉丁美洲、俄罗斯、中东等全球化扩张。

很有意思,整理如下:

2017Q3第一次上市电话会:

——初期上市,信息披露很多很全,游戏业务和电商业务分别完成了重要的里程碑,非常重要的季报!

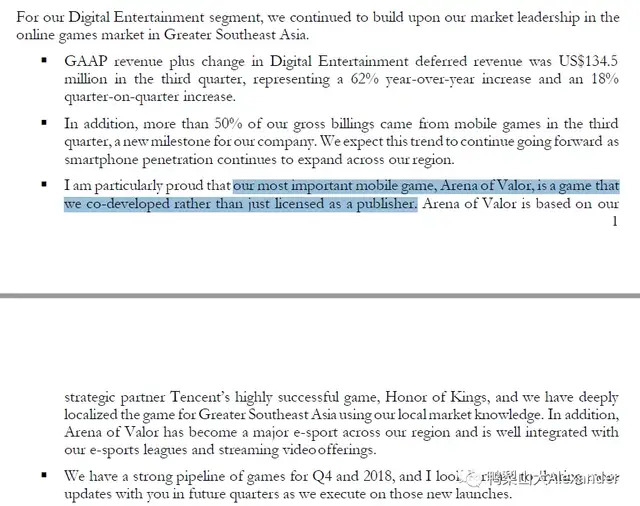

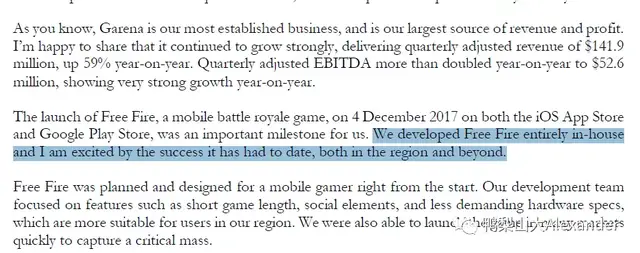

——游戏业务单季度收入1.34亿美金,是62%的同比增速,首次和腾讯联合开发东南亚王者荣耀,做了很多东南亚本地化工作,从一个游戏发行商逐步变成自研游戏商;

——游戏业务一半的流水来自于移动端,初步完成了移动互联网化;

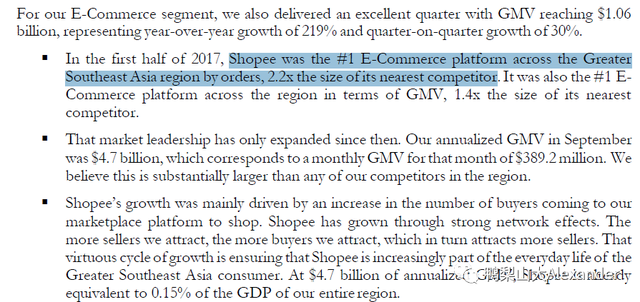

——电商业务首次成为东南亚第一名,订单数量是第二名Lazada的2.2倍,GMV也是第一名。(2017年开始已经把LAZADA打得找不着北了)

——当时单季度的GMV在10亿美金左右,同比是219%的增长,同时可以看到年化GMV占GDP比例提升到了0.15%。

——当季度在印尼,马来西亚,泰国,越南和菲律宾的市占率均提升了3%;(新加坡和台湾有所下降6%,管理层解释因为市场增长更快)

——电商业务分国别排名:印尼第一,台湾第一,越南、泰国和菲律宾排第二但是和第一名接近。

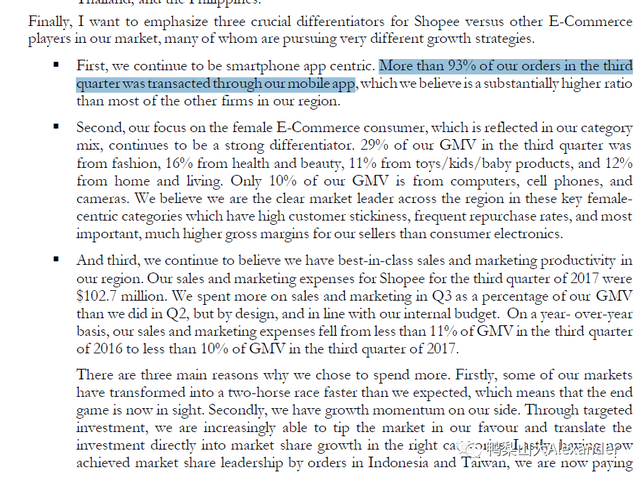

——强调了shopee的不同之处:(1)移动互联网化,93%的单子是线上;(2)关注女性用户;(3)拼命加大销售费用获客;——注:这三点现在看来都是很正确的决策。

——货币化刚刚开始做,还在很早期。其中一个提升货币化率的方式就是做了自己的天猫Shopee Mall

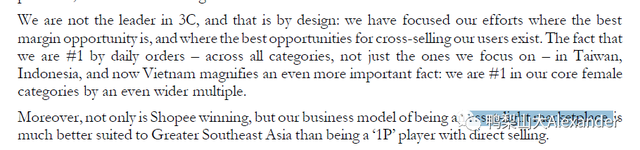

——核心模式还是轻资产的平台撮合模式为主,这个模式比LAZADA更适合东南亚地区,3C品类做的还不好,女性用户已经抓的很好了。

——嘲笑了LAZADA花了20亿美金,但是市场份额只从6.6%提升到了6.8%,而这个时候shopee的市场份额已经提升到了15%。

——支付是电商业务痛点,还在改进中。

——2017Q3总结:游戏业务开始自研,发行了东南亚王者荣耀;电商业务初次排名东南亚第一,市场份额15% 对比lazada是6.8%,shopee is winning。

2017Q4上市第二份季报电话会:

——游戏业务继续超高速增长,同比59%增速,贡献了整个集团的收入和现金流来源。

——在上个季度发行了自研的东南亚王者荣耀后,这个季度发行了自研的东南亚吃鸡游戏Free fire

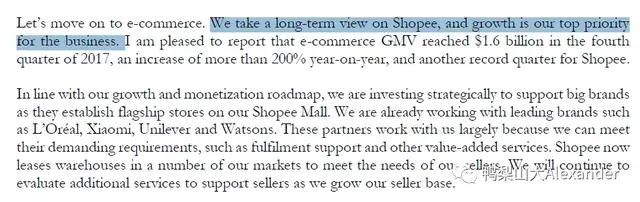

——再次明确shopee电商业务的首要目标是增长,还是通过天猫的方式,shopee mall来提升货币化率,吸引大品牌(欧莱雅、小米、联合利华等)。

——当时单季度的GMV16亿美金,仍然200%+的成长(谁能想到,2020年单季度GMV已经快超过100亿美金了)

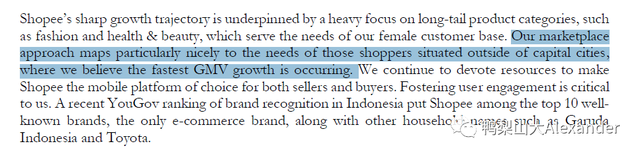

——再次强调shopee的增长策略是关注长尾SKU,关注下沉市场客户,关注女性客户。

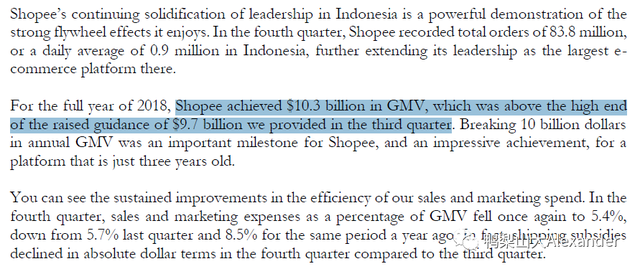

——2018年业绩指引:收入增长32-39%,同时GMV增长82-95%;

——2017Q4总结:游戏业务自研了东南亚吃鸡游戏free fire;电商业务继续200%+速度快速增长。

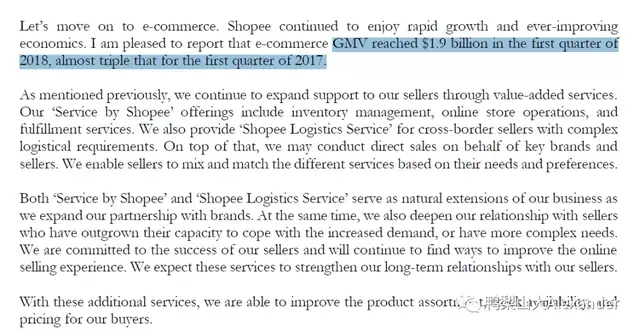

2018Q1上市第三份季报电话会:

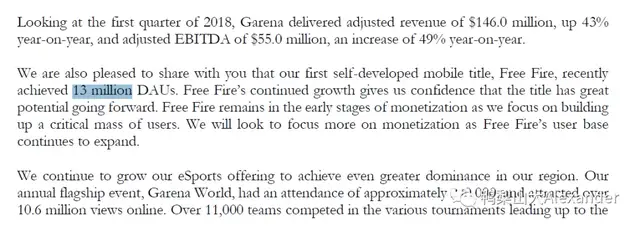

——游戏业务这一块,东南亚吃鸡游戏free fire开始发力,DAU已经1300万(但尚未开始货币化),同时组织各类电子竞技比赛,巩固Garena平台的统治地位。

——电商业务这一块,接近3倍的同比增速(东南亚电商行业增速在45%左右)。给客户提供了物流运输、店铺运营等增值服务。目的是为了提升商家的卖货体验。

——经过测算,这个季度的电商货币化率大致到了1.8%左右。

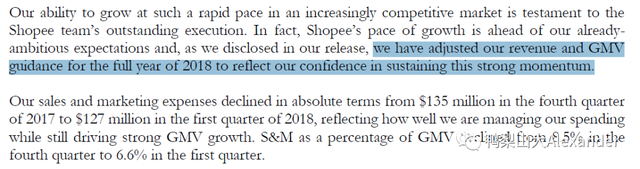

——电商业务发展超出管理层预期,上调2018年业绩指引,同时销售费用率还在从上季度的8.5%下降到了6.6%。

——GMV业绩增速指引从80%+上调至99%-112%。

——电商业务非常重要的是,这个季度开始做直营业务。从一些大品牌开始。

——2018Q1总结:游戏业务free fire大获成功;电商业务300%+增长,上调全年业绩预期,开始做京东直营业务。

2018Q2上市第四份季报电话会:

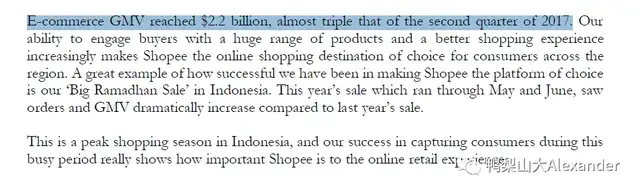

——这份季报很有意思,管理层第一次先讲了电商业务,表明电商正在成为核心业务;

——电商业务继续超高速发展,300%+增速,单季度GMV 22亿美金;

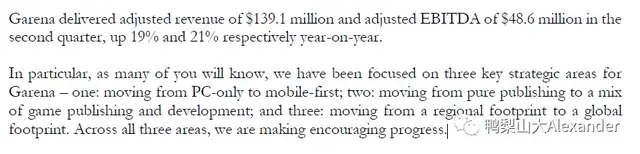

——游戏业务,这个季度增速一般,只有19-20%;

——再次强调了游戏业务三大战略:(1)PC转移动;(2)从纯发行商,向发行和自研转变;(3)从区域性游戏商向全球性游戏商转变。

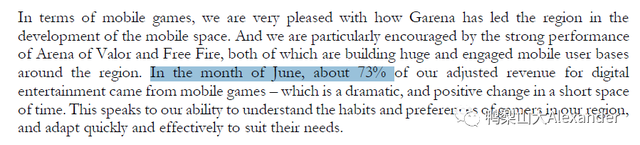

——游戏业务,移动端已经占据了73%的收入(刚上市是50%左右)

——游戏业务开始全球化;

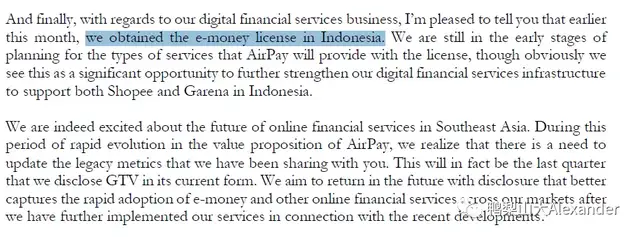

——金融业务,第一次取得电子支付牌照(在大本营,印度尼西亚)

——2018Q2总结:游戏业务明确三大战略,移动化,自研化,全球化;电商业务300%+增长;金融业务取得电子支付牌照。

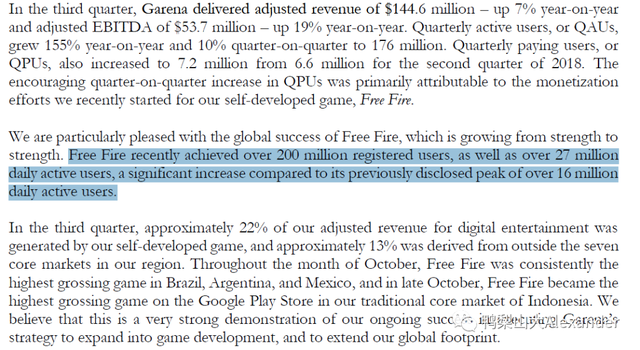

2018Q3上市第五份季报电话会:

——电商业务,GMV增速150%,双十一活动非常亮眼,单日是1100万订单,同比450%增长;

——游戏业务,吃鸡游戏大获成功,2亿注册用户,2700万日活

——跟腾讯的绑定进一步加深,游戏业务获得腾讯游戏在东南亚、台湾、新加坡的优先发授权。

——年内第二次上调业绩指引,游戏业务和电商业务同时大幅上调业绩指引

——2018Q3总结:游戏业务获得腾讯在东南亚优先发授权。年内第二次上调业绩指引。

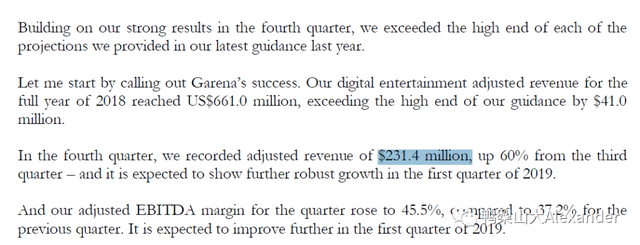

2018Q4上市第六份季报电话会:

——游戏业务超预期,环比60%的收入增长。主要是吃鸡游戏用户数还在快速增长的同时,货币化率也在快速提升。

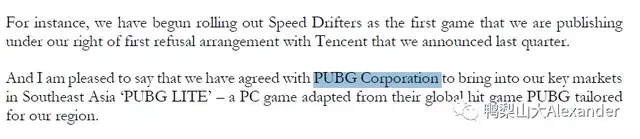

——拿下PUBG的东南亚版本,与腾讯的合作加深。

——电商业务,shopee在东南亚的领先地位进一步加强(GMV同比110%增速),同时货币化率提升(我自己测算总的货币化率提升到了3.7%)

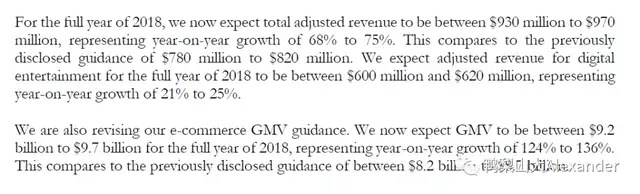

——给出2019年业绩指引:游戏收入增长82%-97%,电商收入增长117%-127%。

——2018Q4总结:东南亚吃鸡游戏和王者荣耀货币化开始发力,同时给出2019年业绩预期基本上两块业务收入都是翻倍增长。

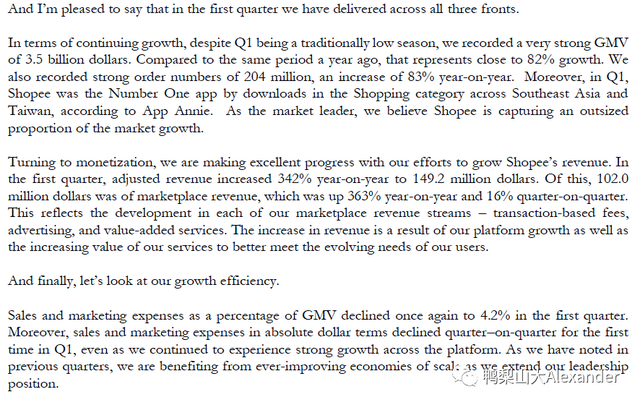

2019Q1上市第七份季报电话会:

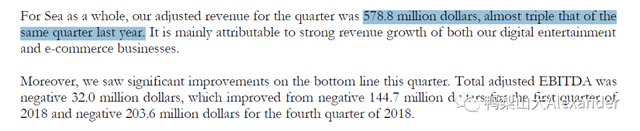

——总体来看,收入同比增长了三倍,同时亏损大幅度减少(从单季度亏2亿美金变成亏3000万美金)

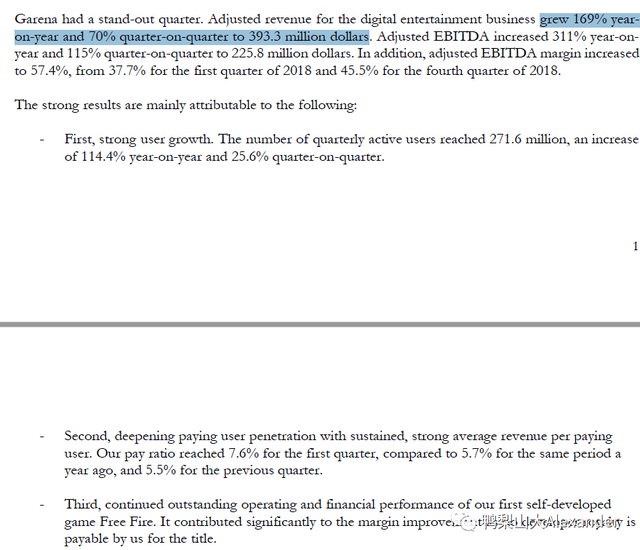

——游戏业务单季度收入170%的增长,吃鸡游戏和王者荣耀继续牛逼,用户数大增,收入也大增。

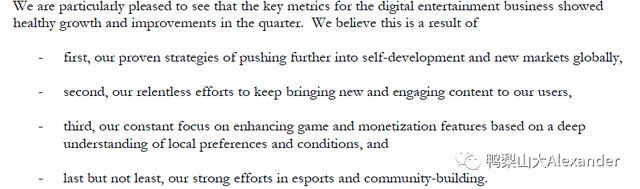

——公司总结了游戏业务做的好的原因:(1)不断自研,不断全球化;(2)持续提供优质内容;(3)变现基于对用户的深度理解;(4)电竞生态做得好。

——电商业务,2019年的重点是(1)增长;(2)货币化率;(3)效率提升(营销费用比例降低);

——电商业务单季度GMV35亿美金,同比82%;货币化率提升至4.2%,单季度的营销费用率降低至4.2%(首次打平)

——2019Q1总结:SEA公司成立十周年。游戏业务继续用户数+变现双击;电商业务已经成为东南亚整体最大的电商平台,(1)高速增长,yoy82%;(2)货币化率提升至4.2%;(3)营销费用比例降低至4.2%;

2019Q2上市第八份季报电话会:

——总体来看,收入继续同比增长三倍,单季度接近盈亏平衡(亏损1100万美金)

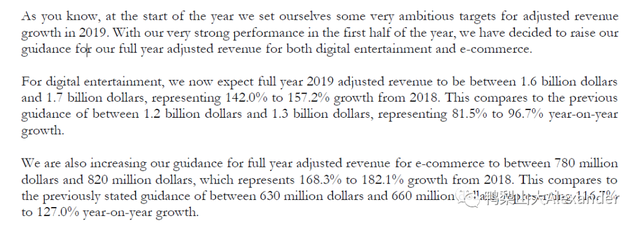

——大幅度上调业绩指引,这是过去五个季度,第四次上调指引。游戏业务的收入指引从82%-97%上调至142-157%。电商业务的收入指引从117%—127%上调至168-182%。展现出超强的统治力!

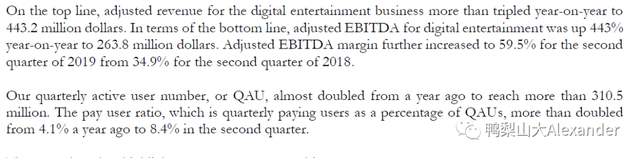

——游戏业务,3亿活跃用户,EBITDA同比增长443%,EBITDA率提升至接近60%!

——游戏业务,pipeline里面还有大杀器使命召唤。

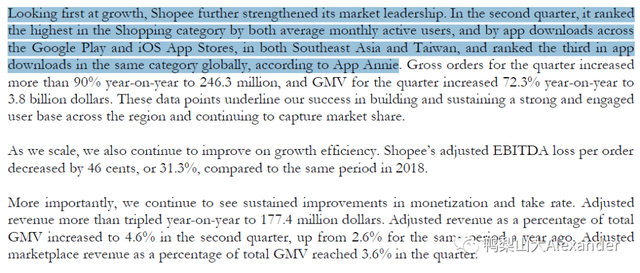

——电商业务,shopee在各个维度(月活、下载量,苹果,安卓)取得了全面的胜利,已经成为当之无愧的东南亚+台湾最大的电商平台。

——电商业务,开始做直播、VR/AR等等,同时引进C罗成为新的品牌形象大使。

——2019Q2总结:SEA开始展现出统治力,大幅度上调业绩指引,游戏电商继续双开花,这是过去五个季度,第四次上调指引,再也没提过LAZADA等。

2019Q3上市第九份季报电话会:

——总体来看,收入继续同比300%增长,同时亏损3000万美金以内。再一次上调业绩指引,过去六个季度,第五次上调指引。

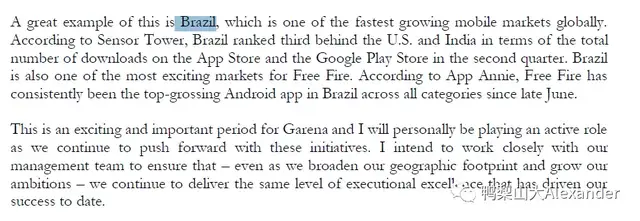

——这里阐释了游戏业务怎么来做本地化的,例如在拉丁美洲,把巴西最受欢迎的DJ和音乐明星做进了吃鸡游戏里面。

——游戏业务的目标,还是做全球领先的游戏开发商和发行商。

——电商业务,领先优势进一步扩大,单量103%的增速,GMV 70%的增速(同比略有下滑)

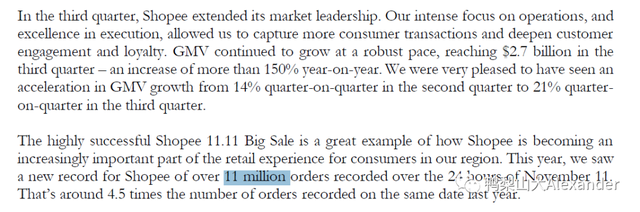

——继续搞了很多营销业务,99购物节请了C罗,双十一卖了7000万件单日(2018年同期单日是1100万订单)。

——单季度货币化率提升至5.6%,销售费用率降低至4.3%,开始形成正向剪刀差。

——2019Q3总结:SEA开始统治力进一步加强,收入三倍增速,过去六个季度,第五次上调指引。

2019Q4上市第十份季报电话会:

——至此,SEA公司正式成立了十周年。SEA十年完成了巨大的里程碑,(1)从一个PC时代的游戏发行商变成了移动互联网的游戏发行+自研商;(2)从单纯的游戏平台发展成为游戏+电商+金融的综合平台;(3)从新加坡的一个小创业企业,成长为全球互联网巨头之一。

——游戏业务,已经不仅仅是东南亚巨头,拉丁美洲+印度+俄罗斯+中东已经贡献超过一半的收入。

——游戏业务,类似腾讯一样,运营IP,同时开始购买一些欧美的顶尖游戏工作室。

——电商业务也是,2015年成立shopee,到2019年已经全年实现170亿美金GMV,成为全球第五大电商平台。

——电商业务,无可争议的东南亚+台湾最大的电商平台,超高粘性,三年的用户留存率接近70%。

——金融业务,2014年成立,电子钱包单季度是800万用户,整个东南亚的互联网金融业务空间远比美国、比中国更大。

——业绩指引,2020年,游戏业务收入19-20亿美金,跟去年略有增长;电商业务收入17-18亿美金,同比接近100%;

——2019Q4总结:SEA十年,已经成为国际化的互联网巨头。游戏业务全球化成功(东南亚只占50%收入),电商业务,无可争议的东南亚+台湾最大的电商平台,超高粘性,三年的用户留存率接近70%。

至此,2017上市以来至2019年底的十份电话会核心情况记录在此,几乎见证了整个SEA的从小变大,由弱变强,再到展现出绝对统治力的过程。

2020Q1-2020Q3受到疫情影响,基本上游戏业务+电商业务都是继续超预期发展,一年走完了过去好几年走完的路程,直接开始起飞,这里不再赘述。

总结来看,公司战略很清楚:

(1)游戏业务,移动化,自研化,全球化;

(2)电商业务,增长第一,差异化竞争(移动互联网化化,长尾SKU,关注女性用户,关注下沉市场),既有淘宝模式,也逐步有了天猫+京东自营。

同时可以看到公司历史的发展路径也很清楚,而且不断超预期;

(1)业务路径从游戏到电商,再到金融;

(2)同时地理路径从东南亚一片血海中拼杀出来,再到台湾、拉丁美洲、俄罗斯、中东等全球化扩张。

最后,贴一下SEA的核心数据:

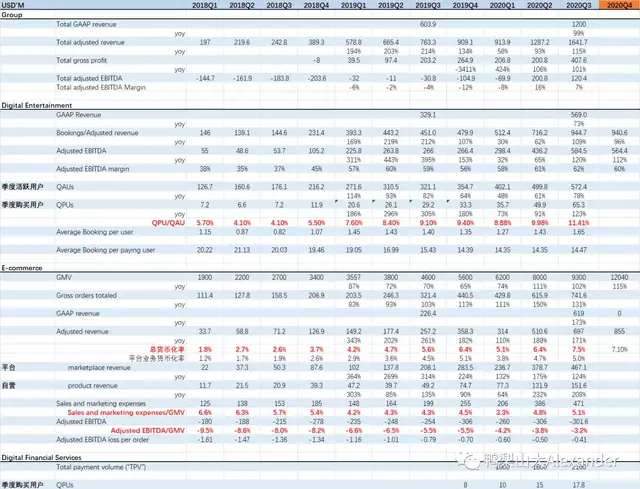

——非常亮眼的业绩增长曲线:

——游戏业务,到现在仍然保持100%的超高成长,这个季度会有6亿月活;

——电商业务,GMV增速更是连续在100%以上,单季度GMV预计在120亿美金(3年增长10倍),货币化率从早期的1%逐步提升至现在的7.5%,销售费用率从早期的11%降低到5.1%。

来源:鸭梨山大Alexander

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。