过去的2020年,更多的人开始关注冬海这家被文化水平不高的人称作“东南亚小腾讯”的互联网新星。一年股价翻了六倍、市值超过千亿美金就是一个佐证。

而很多朋友的一个问题就是这场快速增长到底是可持续的还是去年特定情况下的昙花一现 - 东南亚很多传统投资人也多次在传统媒体上发文说冬海应该把亏钱的Shopee卖掉,专注赚钱的游戏业务。我们也在接受传统媒体访问时怼过这种误导公众的公知 - 后来想想算了,他们爱怎么玩怎么玩。

不过,Shopee做得好不好呢?昨天, 冬海集团发布了今年第一季度财报,这里面应该有一些线索。

关键数据

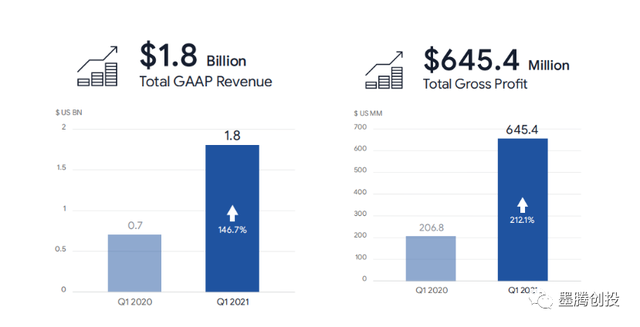

营收方面,根据一般公认会计原则(GAAP)冬海集团收入同比增长146.7%,毛利润同比增幅超过200%,这得益于冬海集团三大主要业务(数字娱乐、电商、数字金融)都有不错的增长。

游戏娱乐是目前冬海集团最赚钱的业务。收入为11亿美元,同比增长了117.4%,调整后的EBITDA达到了收入的64.4% - 7.17亿美元。 这主要归功于以Free Fire为代表的游戏产品疫情下在多个国家和地区的吸金能力持续走高。

根据冬海集团公布的数据,由旗下Garena研发的海外射击类爆款手游Free Fire(中文名:我要活下去)是东南亚、印度、拉美市场收入最高的手游。至今已经连续七个月蝉联东南亚和拉美第一,加上印度、拉美是受疫情影响最为严重的地区之一,在一定程度上推动了游戏用户的增长。当然,这和印度去年把Free Fire的两大竞争对手都踢出去了也有关系。

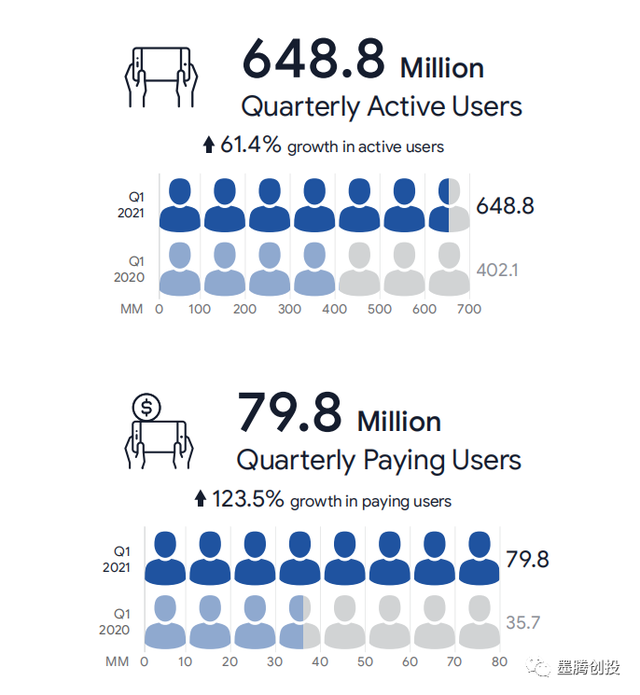

值得注意的是除了季度活跃用户增长61.4%达到6.5亿之外,游戏付费用户也实现大幅了增长。

而电商是冬海集团近年来重点投入的领域,Shopee也是外界普遍关注的核心业务。几年的表现也可圈可点,改编自 Baby Shark的促销节洗脑歌MV一度风靡东南亚,甚至火到了拉美。在Shopee同时也加入直播带货等功能尝试通过新的领域拓展销路。

00:30

Shopee也在近年着手打造自己的物流体系,并大规模对商家和用户提供运费补贴的政策,在疫情期间购物需求的激增时Shopee也加大了投入力度,直接带动了订单数量和交易总量的增长。相比而言,很多竞争对手都由于没上市囊中羞涩而只能眼睁睁看着机会从眼前流过。

电商的增长自然也带动了数字金融业务的发展,电子钱包今年第一季支付总额超过34亿美元,同比增长超过200%,季度支付用户超过2600万。钱包和电商基数在那边,再往上搭金融服务就容易多了。

集团的季度总亏损则从2.8亿提升到了4.22亿,不过,账上还有57.5亿的现金。

总体而言,自Q1财报发布之后,资本市场也给出了积极的回应,当天股价在盘前下跌(可能是因为对亏损加大的担心)之后快速拉升,最后收涨超过4%。

至于有朋友在墨腾的朋友圈提出为什么Q1和去年Q4环比增长不是很明显呢?这个其实很多朋友圈的朋友都指出来了- 电商都是每年第四季表现突出的。因为大的购物节和促销都在第四季。

Shopee最近做了些什么?

上文我们提到了,Shopee是冬海集团这些重点投入的领域。抛开财报来,Shopee在过去一年里的时间在电商和移动支付方面动作频频。

在今年3月,Shopee App在墨西哥正式上线,继巴西之后,开拓拉美第二站。估计第三站也不远了。

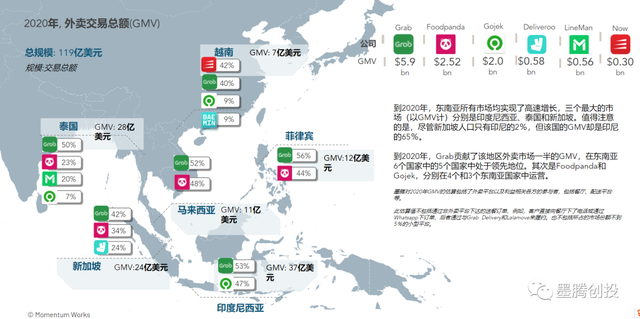

而去年在印尼市场开始准备的ShopeeFood今年开始大规模推动。GrabFood和GoFood也迎来了一位新的对手。我们也曾在今年1月份发布的东南亚外卖平台报告提到过,进入外卖领域对于Shopee来说并不是一个难事,关键取决于Shopee对该领域的投入程度。目前看技术上还有很多磕磕碰碰,不过应该都是可以解决的小问题。

2020年底的东南亚整体外卖市场由Grab 和 FoodPanda主导。GrabFood贡献东南亚了近一半的GMV,而Gofood在印尼以外的市场存在感并不强,在印尼是Grab和Gofood二分天下。外卖作为未来本地生活全方面渗透的一个重要支点,自然也会成为Shopee关注的领域之一。除了在印尼,越南排名第一的外卖平台Now早在2017年就以及被冬海收入麾下了。

在支付领域,ShopeePay通过大规模的线上线下推广,成功撼动了印尼已有的移动支付格局,在印尼即便是在一二线城市之外的小镇上,ShopeePay也随处可见。

我们的观点

我

其实,Shopee做的很多事情,在中国互联网老兵看来都是理所当然、逻辑条理清晰、就是考验执行力的。

无论是从财报还是市场上的表现来看,冬海在过去一年中在各个领域都采取了十分激进的推广策略,以数字娱乐、电商、数字金融为支柱的生态优势进一步扩大。

今年下半年到明年初,随着Grab的上市和印尼Gojek Tokopedia的合并成立GoTo,竞争态势可能会产生一些微妙的变化。至少在印尼市场我们会看到更多的投入。

GoTo虽然有印尼市场的一个很好的故事,在估值上还落后冬海很多,也没有一个印钱的业务作为支柱或者Grab一样区域业务来补贴印尼的长期投入,恐怕管理层遇到的挑战会不小。这里都还没提到整合两个文化不同的公司达到协同效应的难度。

今年TikTok在印尼也开始尝试电商业务,并且积极挖人 - 不过从内容到转化到线下运营,尤其是在印尼这样情况复杂的市场,恐怕不是一蹴而就的。

关于印尼电商领域的详细分析,墨腾本月底会推出最新的印尼电商报告 - 到时候我们也会举办一场解读会 - 欢迎索取报告/参加讨论。

最后,关于Shopee势能的问题,这里的观点其实很简单 - 如果你觉得东南亚的数字娱乐+电商+金融服务这个赛道组合是成立的话,冬海是最有可能抓住这一个机会的。

而Shopee最新进入的拉美市场,我们最近也提过,在很多方面和东南亚还挺相似的。

电商代运营的发展前景

墨腾曾预测东南亚的电商将在未来几年迎来全面的繁荣,那么如何看到如SCI Commerce 和 aCommerce一类的电商代运营品牌在未来发展呢?

电商代运营是随着近年来电商行业的快速发展而衍生出来的行业。过去一年区域里的主要代运营公司都取得了不错的发展。东南亚这个行业需求可能比中国还要明显 - 因为市场是分散的,每个品牌在每个国家建立自己的运营体系其实并不容易。不过这个行业的天花板也非常明显,这里可以参考阿里巴巴投资的宝尊在上市后的表现。

印尼B2B电商与Warung

我看到近年诸如Ula、GuangAda、WarungPintar等印尼B2B公司非常活跃,同时许多企业都将目光瞄准了Warungs,如何看待这种现象,中国是否有类似的案例可以借鉴?

B2B通常有以下三种商业模式:

1. 通过订阅模式向商家收费

2. 从销售产品的成本和销售价格之间的差额中赚取利润。

3. 在各种现金流基础上进行放贷

在印度的Udaan迅速增长之后,我们也看到了越来越多的资本开始流入东南亚的B2B领域。而在印尼以Ula、GudangAda、Super、WarungPintar为代表的B2B电商玩家都纷纷瞄准Warung(遍布印尼全岛的夫妻老婆店)。

Warung作为印尼下沉市场中的关键,包括Tokopedia、Bukalapak等电商玩家在前几年就开始对传统的Warung进行赋能和改造,但是由于零散的批发网络以及被当地大型企业垄断的分销渠道,对于互联网玩家来说这是一块需要长期耕耘的市场。

即便是在电商渗透率较高和发达物流体系下的中国,仍有一部分小型零售商以及夫妻老婆店长期处于自给自

足的状态,独立于电商体系之外。

作者:Yusuf

来源:墨腾创投

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。