【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

中国长期股权时代的逻辑:类似1980年后美股

2019年初我们就已提出,我国股权投资时代正在徐徐展开。从中国宏观政策、经济背景和融资方式等变化看,当前我国类似于1980年的美国,经济转型的大幕已经拉开,股权投资时代正在到来,这源于产业结构转型升级将带来企业盈利更优,以及居民资产配置结构的变迁。

我们先后通过十二篇深度报告,讨论当前中国在诸多方面类似1980年代美国,产业结构转型升级正在路上,有望推动企业ROE抬升。

当前中国正处经济转型期,2010年后劳动人口占比下降、人口红利拐点已现,传统劳动密集型制造业优势消失,企业成本上升、盈利水平下降,A股ROE中枢2010年以来处于下降趋势中。我们在《宏观背景:从大到强,结构优先——当前中国经济对比1980年代美国系列(1)-20180524》、《金融:直接融资支持产业升级——当前中国对比1980年代美国系列(2)-20180524》中提出,当前我国宏观经济背景与1980年代美国相似,经济增速中枢均处于下移趋势中,正处在宏观经济结构从大到强,产业结构转型升级的关键阶段,同时我国融资方式正向直接融资转变,支持产业转型升级。对标美国产业转型升级发展历程,我们在《十年一变——中美产业变迁对比-20190822》中进一步指出我国产业转型升级的方向是科技和消费。

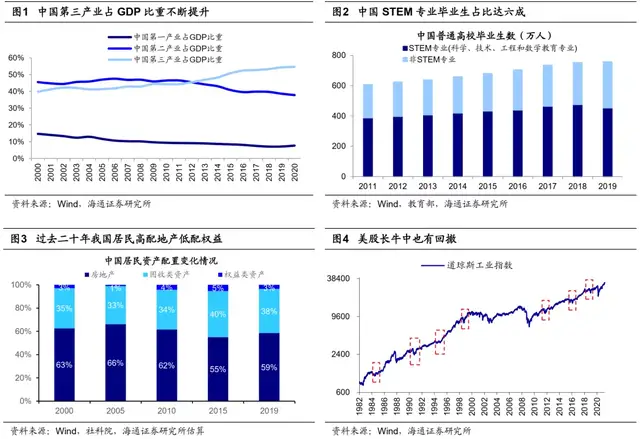

我国产业转型升级具备坚实的基础,资本要素方面,我国人均GDP接近1980年美国,研发支出占GDP比重已经接近发达国家。人力要素方面,2019年我国普通高校毕业生数为759万人,其中453万是STEM专业,占比接近60%,研发投入和劳动力受教育程度的提高将助力工程师红利逐步显现,赋能产业升级。此外,我国5G和新能源技术已经取得突破,庞大的国内市场、体制引力和产业链粘性为产业转型升级构筑起独特优势。正如《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》论述的,我国有望类似1980年代美国,传统工业占比逐渐降低,科技、消费占比提升,向资本和技术密集型转变,成功实现产业转型升级,随着产业附加值的提升,A股ROE中枢有望抬升。

长期以来我国居民的资产配置结构明显偏向房产,权益类(股票、偏股型基金等)只有不到5%,这背后的原因我们在《大浪潮:居民从购房到配股-20200213》中进行了深入分析:2000年我国人口的平均年龄为31岁,若按照人口年龄周期,25-39岁为住房的刚需人群,因此过去我国居民买房有很大的刚性需求。而截止到2020年,我国人口平均年龄已经到了38.8岁,人均住房面积已达39.8平方米,居民住房需求将逐渐饱和,预计未来居民资产配置结构会发生变化,即多配一些权益资产,少配一些房产。回顾美国经验,1970年代陆续推出的个人退休金账户(即IRAs计划)以及401(K),逐渐成为了美国共同基金和资本市场最主要的资金来源,推动了居民大类资产配置向证券市场转移,股市收益率开始水涨船高,估值中枢也向上抬升。我们在《A股估值中枢可能正在上移-20210506》指出,随着居民资产配置不断从地产逐步转向权益资产,配置资金不断入场有望推动A股估值中枢上移。

长期股权投资时代徐徐展开,A股有望走出长牛,但我们在《股市走向低波动——借鉴过去房市和美股-20210405》中分析过,借鉴我国房市长牛和1980年代后的美股长牛的经验,长期股权投资时代并不意味着股市一路向上、没有波动。我国房市的长牛实际上由小牛熊周期交替组成,大概平均3-4年出现一次下跌;美股也是如此,1980年至今美股经历了三轮长牛,大约每隔4年左右会经历一次10-15%的下跌,而从宏观背景看,这些回撤往往发生在美林投资时钟中的滞胀期。随着我国产业结构转型升级逐渐演进,居民在加大对权益的配置力度,股市长牛由小牛熊交替构成,锯齿形向上。未来A股长牛中小熊市,可能4年左右出现一次,背景可能是投资时钟处于滞胀阶段。

风险提示:历史表现不代表未来;产业升级不及预期;居民资产配置方向变化。

来源:海通策略 股市荀策

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。